Světové akcie jako vyprázdněný pojem aneb Když globální index není tak docela globální, hledejte příležitosti v regionu

Nadstandardní výkonnost amerických akcií z posledních let se stala jakousi vstupenkou do hlavních akciových indexů. Velké zhodnocování spolu s celkovým nárůstem tržní kapitalizace vedly v červnu k rekordní 63% váze amerických akcií v indexu MSCI All Country World.

Nyní si investoři musejí položit otázku, zda jejich investice do podobných globálních indexů nejsou v rozporu s jejich očekáváním globální diverzifikace a zda nemají až přílišnou expozici vůči USA. Mohou jim mimo jiné unikat jiné zajímavé investiční příležitosti. Za zmínku stojí například Tchaj-wan či Indie, které s americkými akciemi dokázaly ve výkonnosti v posledních deseti letech velice dobře držet krok.

Velká Amerika

Americký akciový trh je sice na světě jednoznačně největší, ale váha amerických akcií v indexu MSCI All Country World je vůči velikostem akciových trhů jiných zemí nepoměrně vysoká. Obdobný nepoměr jako u váhy v indexu je u podílu USA na globálním HDP. Pomyslná rovnice nevychází, ani když zohledníme významný příspěvek zahraničních trhů k tvorbě zisků amerických firem (například agregovaný výnos z hospodaření společností zahrnutých v americkém indexu S&P 500 pochází ze zhruba 40 % z území mimo USA). Přes to všechno lze ale hodnotit současnou váhu USA ve světovém akciovém indexu za extrémní.

Investice do globálního akciového indexu v současnosti (63 %) ve srovnání s obdobím před deseti lety znamená o 16 procentních bodů vyšší expozici vůči USA. Historie přitom ukazuje, že vysoké koncentrace nejsou spolehlivým ukazatelem budoucí výkonnosti. Například japonské společnosti v 80. letech rychle rostly, což vedlo k tomu, že Japonsko mělo v jednu chvíli 40% váhu v indexu MSCI All Country Word (USA tou dobou měly váhu 30 %). Po prasknutí bublin na realitním a akciovém trhu však Japonsko výrazně ztratilo, v současnosti (navíc po výrazném posílení akcií japonských firem) má váhu jen zhruba 5 %.

V době vysoké koncentrace světového indexu v amerických společnostech je potřeba připomínat rizika spojená s jejich vysokým oceněním i ta související se samotnou americkou ekonomikou. Případné problémy v USA – na akciovém trhu či v celém hospodářství – by měly v současnosti o to větší vliv i na globální scéně.

Jedním z dobře známých rizik je obrovský a rychle rostoucí vládní dluh USA. Ten je z dlouhodobého hlediska rizikem pro finanční stabilitu na globální úrovni. Trhy zatím problémy se splácením amerického dluhu nepovažují za realistický scénář, je ale dobré připomenout, že ani jeden z favoritů listopadových prezidentských voleb v USA nehovoří o žádné významné fiskální konsolidaci. Pokud ale bude rozvolněnost amerického rozpočtu pokračovat po stávající trajektorii, může se rychle přiblížit doba, kdy investoři začnou žádat za půjčky Spojeným státům podstatně vyšší úroky.

Dále je nutné si uvědomit výhody (či nevýhody) jednotlivých regionů pramenící z vývoje úrokových sazeb, které významně ovlivňují i výsledky hospodaření firem obchodovaných na burze. Sazby začaly klesat dříve v eurozóně než v USA, což by mohlo podpořit právě ekonomiky na starém kontinentu. Současně jsou centrální banky jedním z velkých hybatelů dění na akciových trzích, protože mají velký vliv na náladu na burzách. ECB tak může stimulovat evropské akcie k většímu růstu. Ty přitom v indexu MSCI All Country World mají v současnosti poměrně malou váhu.

Neméně důležité je ocenění akcií. Vysoká cena může zahrnovat příliš optimistické ocenění, které se v případě nenaplnění očekávání může projevit ve velké náchylnosti k propadům. Evropa například nyní nabízí mnohem více titulů, jež se obchodují na podstatně zajímavějších valuacích než akcie v Americe. V rámci starého kontinentu je pak možné vypíchnout region střední Evropy, který je stále velice levný, ačkoli byl loni jedním z nejvýnosnějších. Střední Evropa přitom v indexu MSCI All Country World zaujímá pouze zhruba 0,2 % celkové kapitalizace.

USA mají v současnosti dominantní postavení v globálních akciových indexech, což odráží jejich dosud silnou ekonomiku a výkonnost amerických společností. Investoři by ale měli mít na paměti potenciální rizika spojená s vysokou koncentrací na jakémkoli trhu. Klíčovou strategií řízení rizik a potenciálního zvyšování výnosů v dlouhodobém horizontu zůstává diverzifikace, současná vysoká koncentrace USA v globálních indexech přitom jen podtrhuje důležitost pochopení složení samotných indexů a dopadů vah jednotlivých zemí na výkonnost a rizikovost investičních portfolií.

Kde hledat hodnotu?

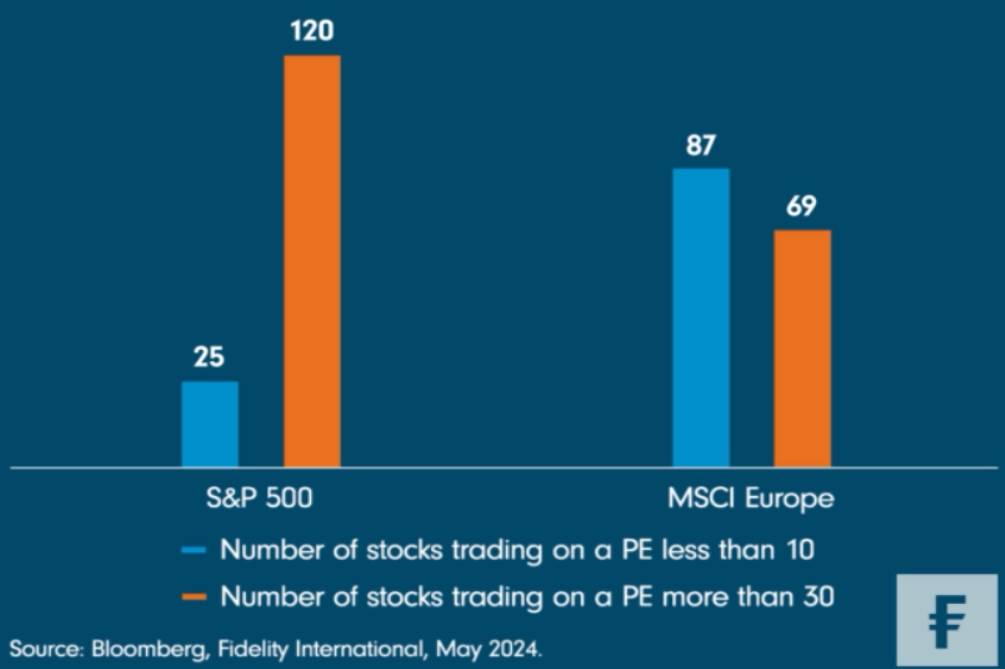

Jak bylo zmíněno, akciová Evropa je jako celek výrazně atraktivněji oceněná než Spojené státy. Americký index S&P 500 zahrnuje podstatně více titulů s P/E (poměrem ceny akcií vůči zisku na akcii) nad 30 než index MSCI Europe. V něm je naopak mnohem více akcií s P/E pod 10.

Obchodování s nízkým P/E samozřejmě automaticky neznamená, že daný titul nabízí investorům lepší hodnotu. Zisky mohou být cyklicky vychýlené vzhůru, rozvaha dané "levné" společnosti může být v nepořádku a tak dále. Ale v rámci téměř dvou stovek společností, které se obchodují za méně než 15násobek zisků, lze najít řadu firem, jež jsou nejen levné, ale nabízejí i kvalitní fundamenty. Jeví se i jako dobře připravené na období, po které měnová politika nejspíše zůstane relativně přísná.

Sektorově mezi také patří levnější cyklické spotřební zboží a služby, jež přímo těží z růstu mezd, stejně jako některé základní spotřební zboží v oblasti obrany. Levně působí i některé finanční společnosti, které by si měly udržet ziskovost díky jen pozvolně klesajícím sazbám. Obecně je jistě příjemné vlastnit akcie, jež finanční influcenceři prohlašují za "skvělé" či "úžasné", skutečné skvosty se ale mnohdy musejí hledat jinde.

Zdroj: Swiss Life Select, Fidelity International

Aktuality