Investice do akcií: Dlouhodobě je riziko zanedbatelné, příští roky ale nebudou žádný zázrak

Výkonnost globálních akciových trhů je značně kolísavá a někdy to platí i pro delší období. Podívejme se blíže na období let 1989 až 2018.

Pro dlouhodobého investora je podstatné, že průměrný roční výnos za toto období činil 6,1 %. Přibližně s tímto výnosem lze také pravděpodobně při dlouhodobé investici počítat i do budoucna.

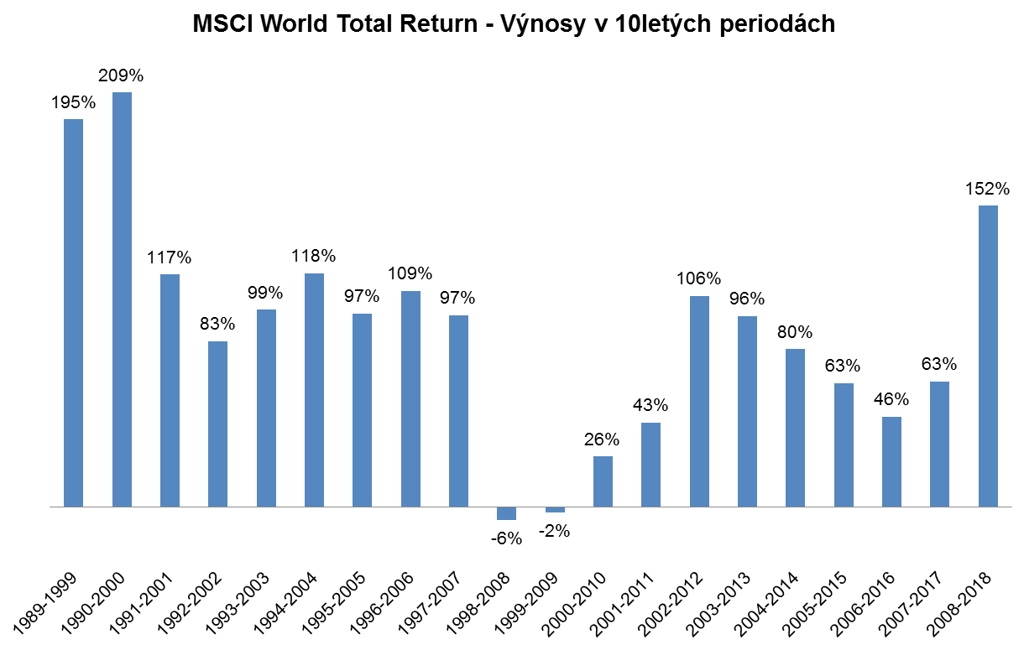

Výkonnost v 10letých klouzavých periodách znázorňuje první graf. Výnosy se pohybují od -6 % v periodě končící v krizovém roce 2008 až po 209 % v roce 2000, kdy vrcholila technologická bublina. Pro investora je podstatné, že ani 10letý investiční horizont nemusí být pro realizaci či vyplnění průměrného chování akciových trhů ve velice dlouhém časovém horizontu dostačující. 10leté periody končící v krizových letech 2008 a 2009 totiž skončily ztrátou, což je 10 % z 20 sledovaných 10letých úseků. Investoři proto musejí s přechodnými ztrátami počítat, neboť krizová období se jednou za čas objevují.

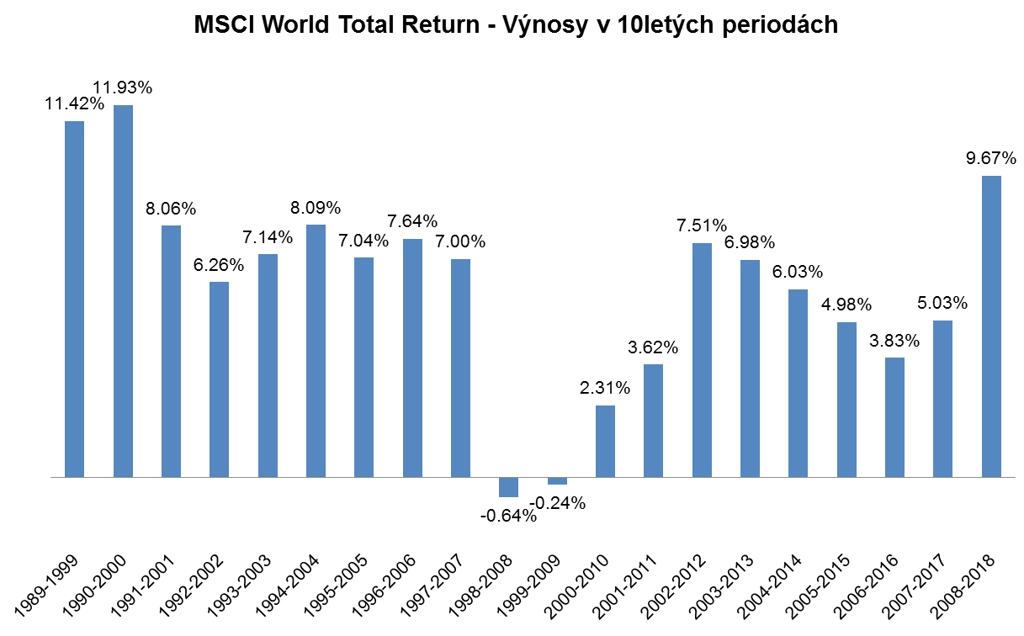

Druhý graf zobrazuje stejná data, ale v průměrném ročním vyjádření. Právě skončená desetiletka v roce 2018 nabídla velice vysoké průměrné roční zhodnocení (téměř 10 %), neboť začala na konci roku 2008, tedy těsně před tržním dnem v březnu 2009.

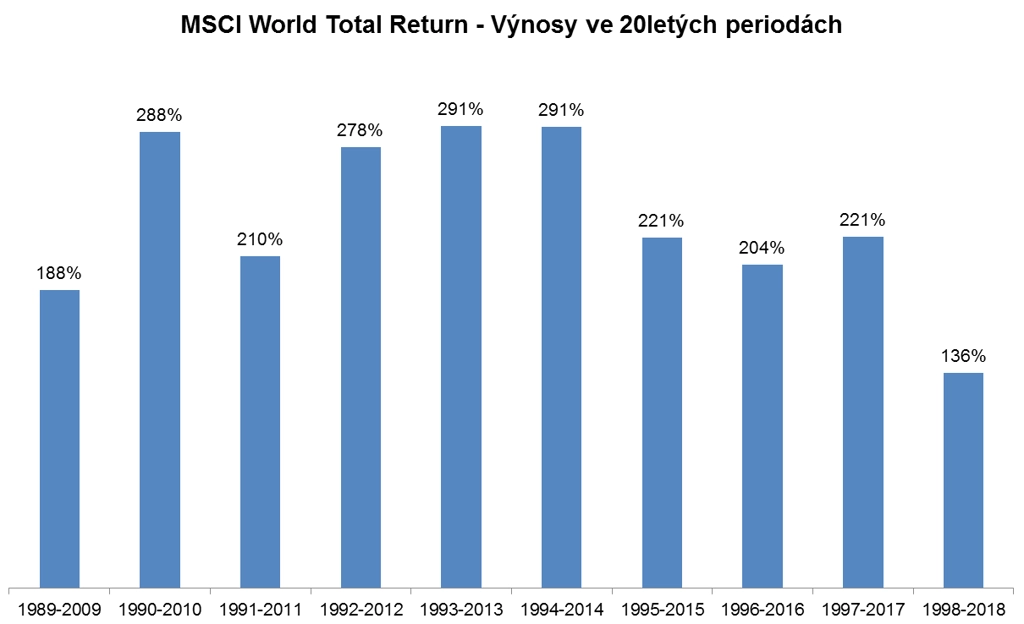

Mnoho investorů má extrémně dlouhý investiční horizont, při kterém si relativně krátkodobé přechodné ztráty mohou dovolit ignorovat. To demonstruje třetí graf, který ukazuje výkonnost v posledních deseti 20letých periodách. Na tomto dlouhém investičním horizontu se ztráty investorů netýkají, neboť každá dvacetiletka skončila ve významném v plusu, v průměru 233 %, což opět odpovídá průměrnému ročnímu zhodnocení 6,1 %. Nejslabší dvacetiletkou je přitom ta poslední, jež skončila s rokem 2018. To bylo způsobeno loňským propadem globálních akciových trhů o 9 %.

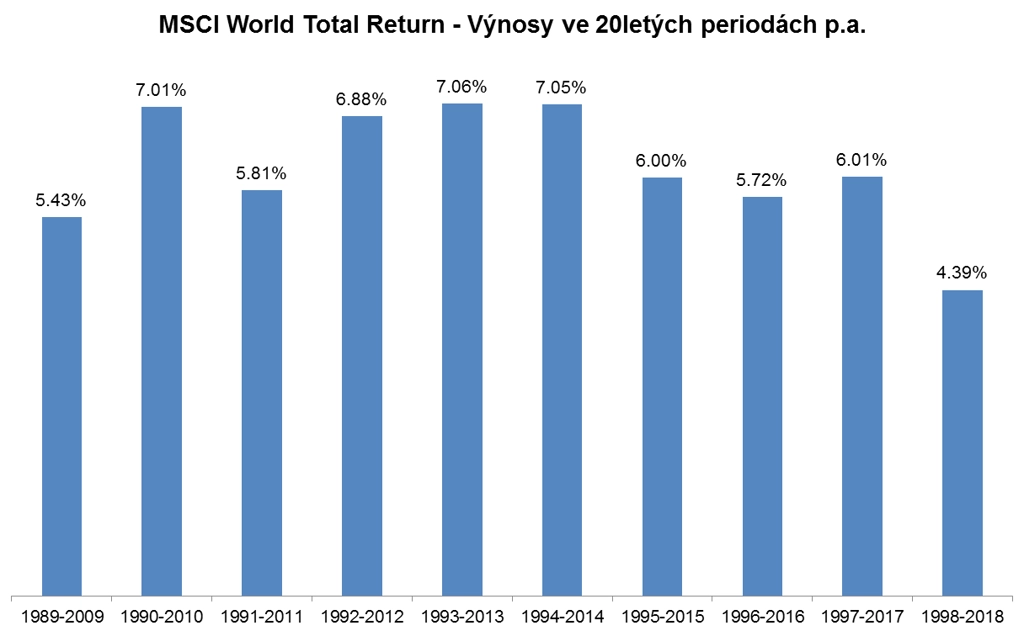

Čtvrtý graf opět zobrazuje stejná data v průměrném ročním vyjádření. Na rozdíl od 10letých investičních period se průměrné roční výnosy pohybují mnohem blíže průměru za celé 30leté období na úrovni 6,1 % a daleko méně kolísají.

Investiční výhled

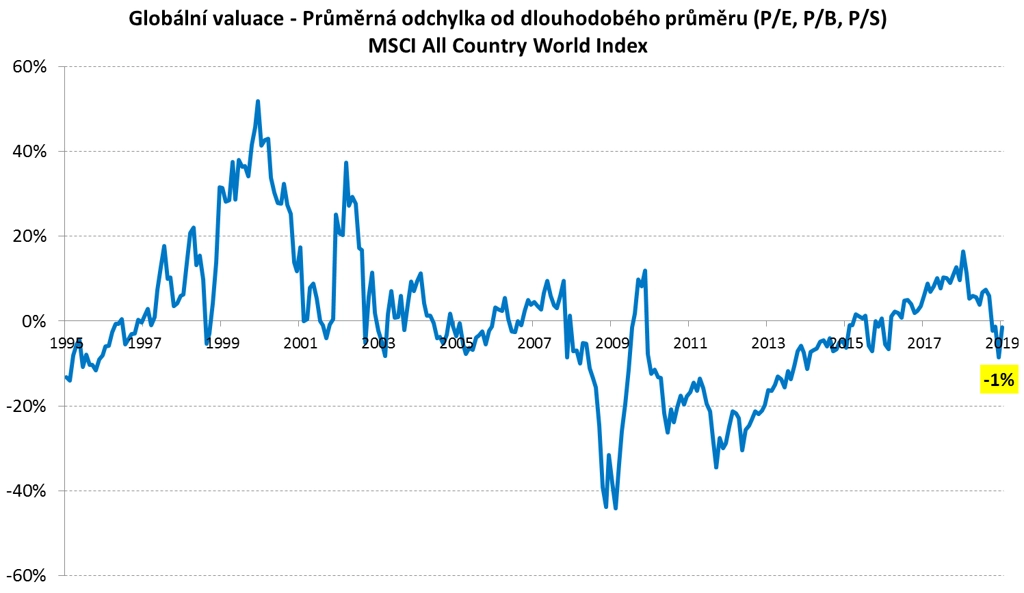

Jaký máme výhled pro příštích několik let? Domníváme se, že by se průměrná roční výkonnost měla nadále pohybovat kolem zmíněných 6,1 %, a to primárně proto, že aktuální úroveň valuací typu P/E, P/B a P/S (pátý graf) je přesně na úrovni dlouhodobého průměru. Domníváme se proto, že valuace se v následujícím střednědobém horizontu příliš hýbat nebudou, a nebudou tedy globální akciovou výkonnost zásadním způsobem ovlivňovat ani jedním směrem.

Růst bude hnán průběžným růstem zisků firem a dividendami. Investoři by tak v příštích letech od akcií neměli očekávat zázraky. Aktuální valuace jsou totiž výrazně výše než při globální finanční krizi na přelomu let 2008 a 2009 nebo při evropské dluhové krizi v letech 2011 a 2012.

Aktuality