Akcie vs. dluhopisy: Která třída aktiv je nyní atraktivnější?

Letošek se s největší pravděpodobností do historie zapíše jako rok, ve kterém skončily v červených číslech jak akcie, tak dluhopisy. Souběžná záporná výkonnost akcií a dluhopisů je poměrně neobvyklá a pro investory je takový výsledek depresivní, na druhou stranu to, že trhy ovládli medvědi, lze vnímat jako skvělou investiční příležitost.

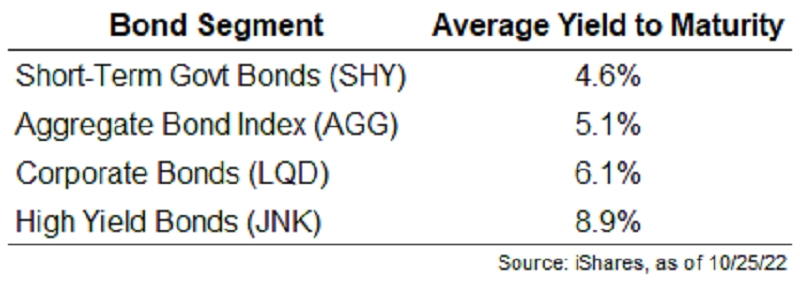

Ve Spojených státech se aktuálně výnosy dluhopisů pohybují v závislosti na délce splatnosti a rizikovosti zhruba od 4,5 % do 9 %. "To znamená, že po dlouhé době mají akcie konkurenci. Reálné výnosy dluhopisů (po zohlednění inflace) jsou sice stále záporné, akcie na tom ale nejsou lépe, když index S&P 500 od začátku roku odepisuje přes 17 %," říká Ben Carlson z investiční společnosti Ritholtz Wealth Management.

Z hlediska dluhopisů bude klíčový vývoj úrokových sazeb. A ten se bude odvíjet od vývoje inflace. Carlson upozorňuje, že pokud inflace bude klesat a centrální banky budou mířit k obratu trendu, tedy k přechodu ke snižování úrokových sazeb, ceny dluhopisů porostou. "Investoři, kteří na takový scénář sází, tak mohou současné vysoké výnosy dluhopisů a s tím spojený propad jejich cen vnímat jako příležitost," pokračuje. Pokud by sazby dále rostly, vytvářelo by to podle něj tlak na dodatečný pokles cen dluhopisů.

Aktuální výnosy dluhopisů v USA, zdroj: Ritholtz Wealth Management

V případě akcií je podle Carlsona situace složitější, navázání vývoje jejich cen na vývoj úrokových sazeb totiž není zdaleka tak jasné, jako je tomu u dluhopisů. Lze nicméně říct, že nejvýrazněji akcie historicky posilují v období klesající inflace.

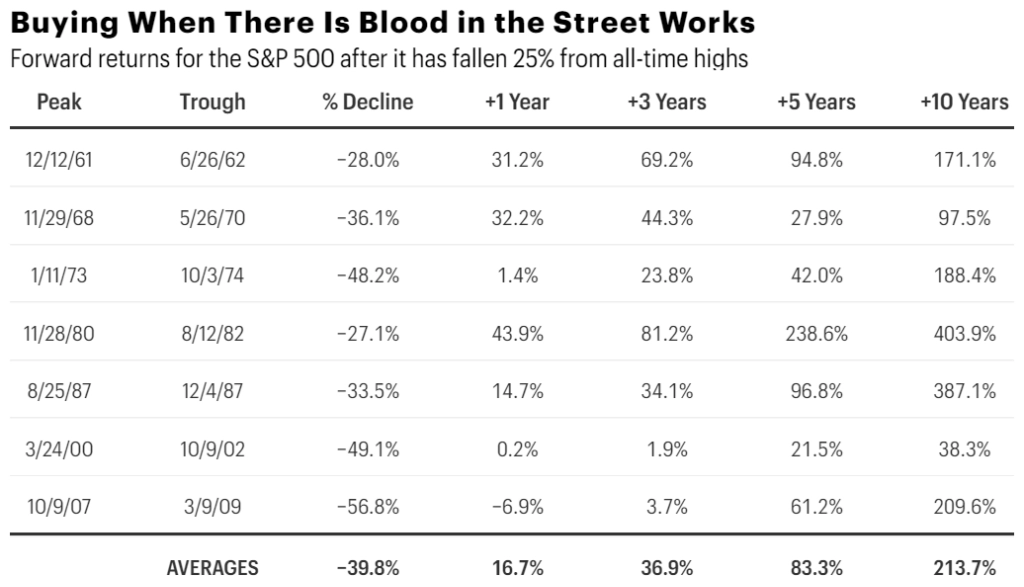

Co když ale bude inflace klesat proto, že ekonomika míří do recese? "Během recesí se akciím nedaří, mějme nicméně na paměti, že přijde-li skutečně příští rok recese, bude to snad nejvíce očekávaná recese v historii. Je proto otázka, nakolik je její (případný) nástup již zohledněn v cenách akcií. Při nástupu recese by měly také nyní ceny akcií klesat, tento pokles by ale nemusel být výrazný," vysvětluje Ben Carlson. "A jak víme, v dlouhodobém horizontu se akciím z hlediska výkonnosti vyrovná máloco."

Vývoj cen amerických akcií po jejich propadu o minimálně 25 % z rekordních maxim, zdroj: Fortune

"Pokud bych byl investor s krátkým až středně dlouhým horizontem, zaměřil bych se teď spíše na defenzivnější dluhopisy, jinak bych ovšem vsadil na akcie. A pokud bych chtěl mít 'jistotu' (pokud ji na trzích vůbec lze mít), šel bych jako jindy cestou diverzifikovaného portfolia," dodává Ben Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality