Americké akcie: Čekání na dobré zprávy pokračuje

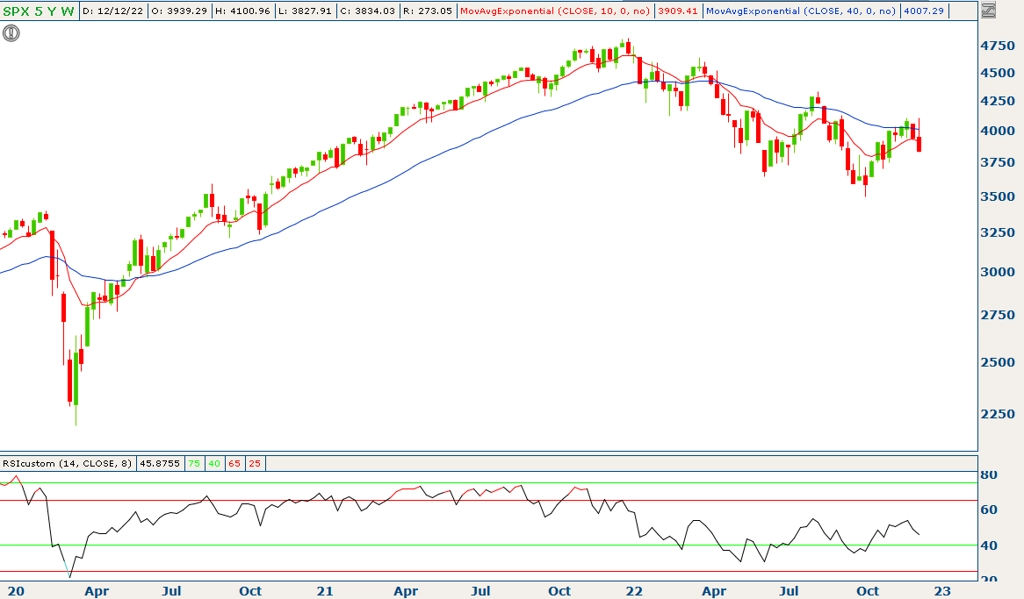

Americký akciový trh se po nadějném vzestupu po oznámení listopadové míry inflace opět ponořil do ztrát. Fed hodlá pokračovat ve zvyšování sazeb a růst cen akcií se (opět) zarazil o linii sestupného trendu, která na grafu indexu S&P 500 po celý rok funguje jako neprostupný strop. Trh míří k nejhlubšímu poklesu od krizového roku 2008.

Uplynulý týden byl opět plný zvratů. Po oznámení nižší než očekávané inflace index S&P 500 v úterý vystoupal až k 4 100 a uzavřel nad 4 000. Od středy pak ale již jen klesal poté, co Fed naznačil delší období zvyšování sazeb. Celkově index za týden odevzdal 2,08 %. Ve čtvrtek index S&P 500 prolomil důležitý support na 3 900 a uzavřel lehce pod ním, v pátek pak ztratil další více než procento. Graf indexu je v sestupném trendu, kurz je pod rezistencí na 3 900 a na týdenním grafu zůstává mezi klouzavými průměry. Další rezistence jsou na 4 000 a 4 100. Na opačné straně je support na 3 700, tedy asi 4 % pod páteční zavírací cenou.

O důležité zprávy nebyla nouze, nicméně je potřeba nepřeceňovat konkrétní dny, kdy rozhoduje Fed, vycházejí data o inflaci, případně ta z amerického trhu práce. Tyto zprávy totiž evidentně (minimálně letos) určují i dlouhodobou náladu na trhu. Kdybychom samotné tyto dny vynechali, ztráta indexu S&P 500 je letos jen zhruba o dva procentní body nižší.

Index S&P 500 se v úterý intradenně podíval výrazně nad linii letošního sestupného trendu, v týdenním vyjádření se ale pod ni "pokorně" vrátil. Medvědí trend pokračuje.

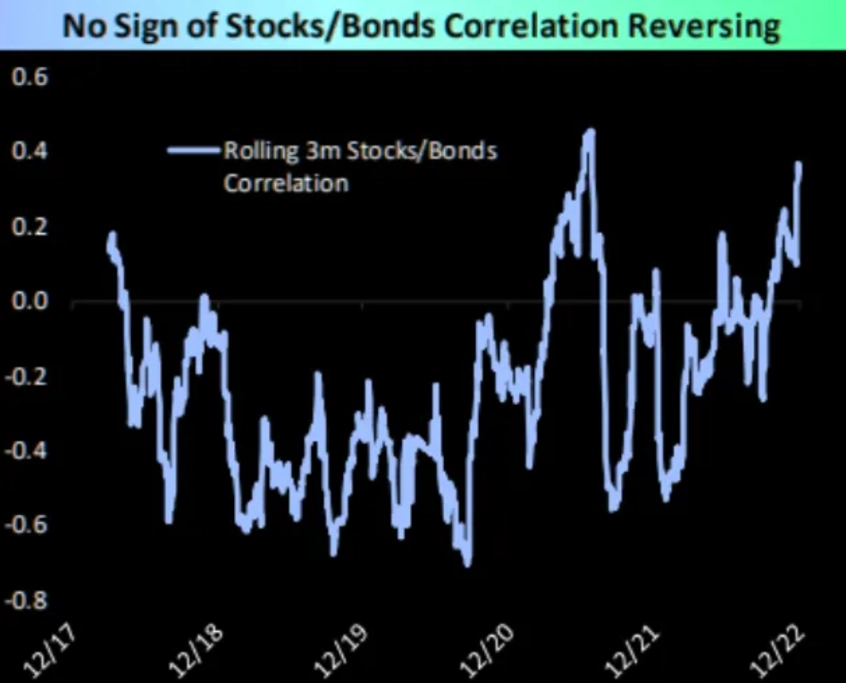

Americké akcie mají navíc za sebou relativně vůči vládním bondům USA nejhorší čtyři týdny od začátku pandemie covidu-19. Výnosy amerických bondů totiž v době opět posilující rizikové averze korigovaly z několikaletých maxim.

Dlouhodobější korelace cen amerických akcií a dluhopisů nicméně zatím nejeví známky oslabování.

Podíly titulů z indexu S&P 500 nad 50denním a 200denním klouzavým průměrem opět podstatně klesly.

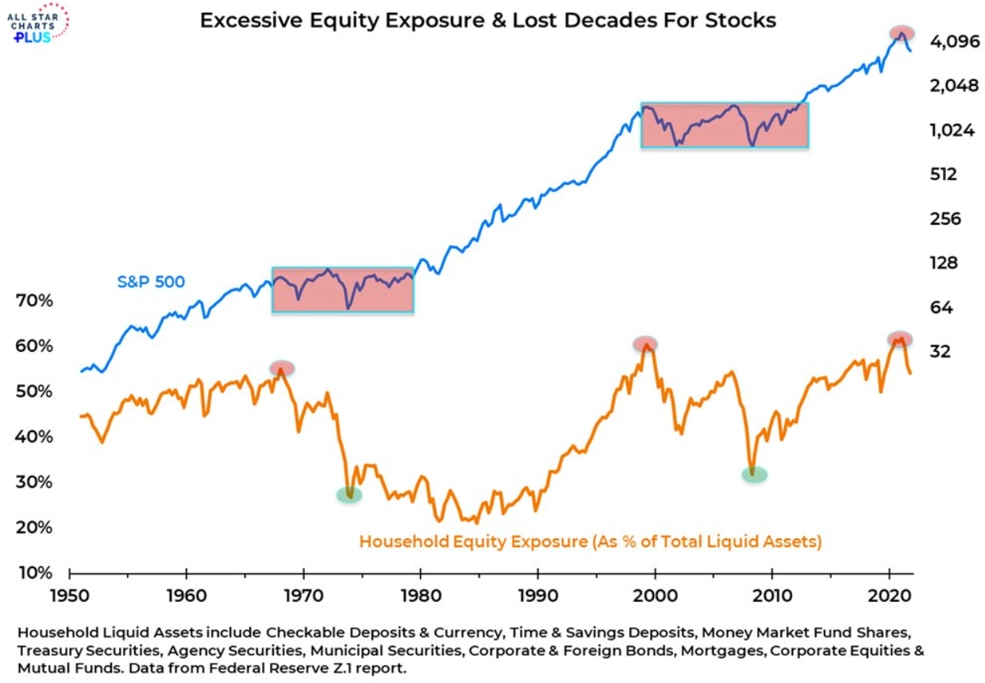

Navzdory výrazným ztrátám v letošním roce zůstává expozice amerických domácností na domácím akciovém trhu vysoká. Pesimisté mezi analytiky a stratégy to chápou jako znamení toho, že ještě nedochází k široké kapitulaci drobných investorů, která je typická pro období, kdy ceny akcií dosedají na dno.

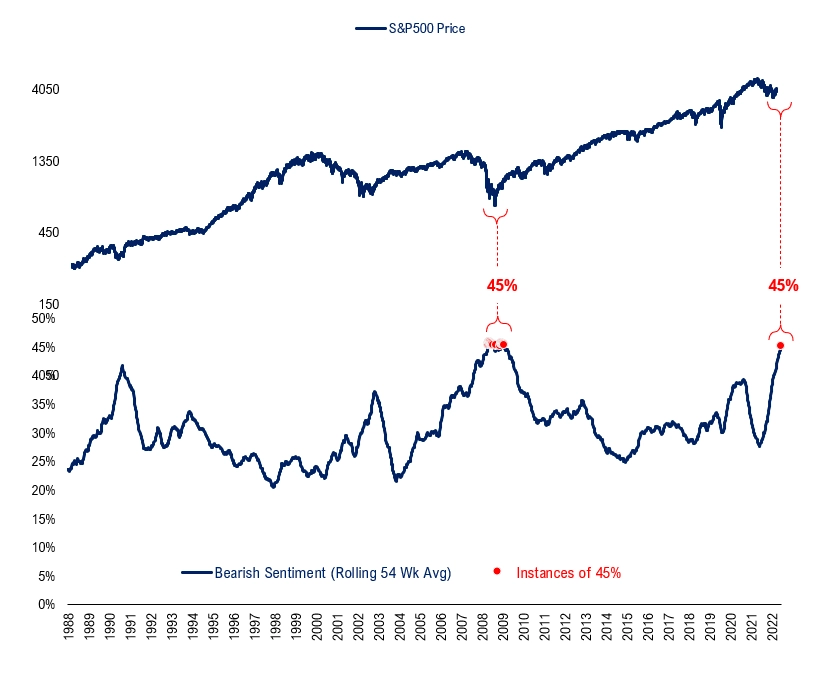

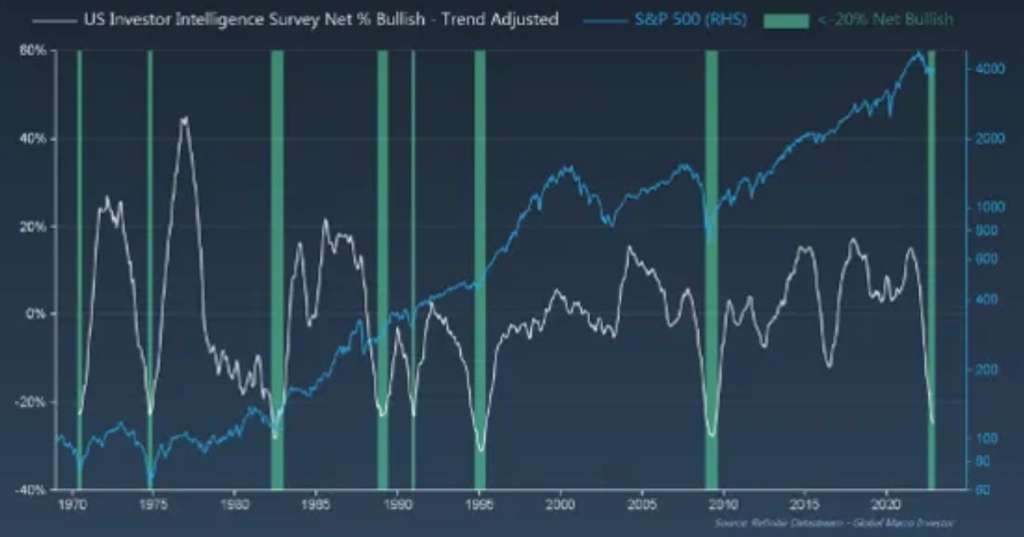

Nálada mezi americkými individuálními investory přitom dlouhodobě není dobrá, a to je ještě slabý výraz. Za uplynulý rok souhrnně dosáhl pesimismus míry srovnatelné jen s vrcholem finanční krize.

Americkým akciím nevěří ani profesionální finanční poradci. Jejich pesimismus již dosahuje míry, která v minulosti nastávala v dobách, kdy se na akciovém trhu již schylovalo k obratu.

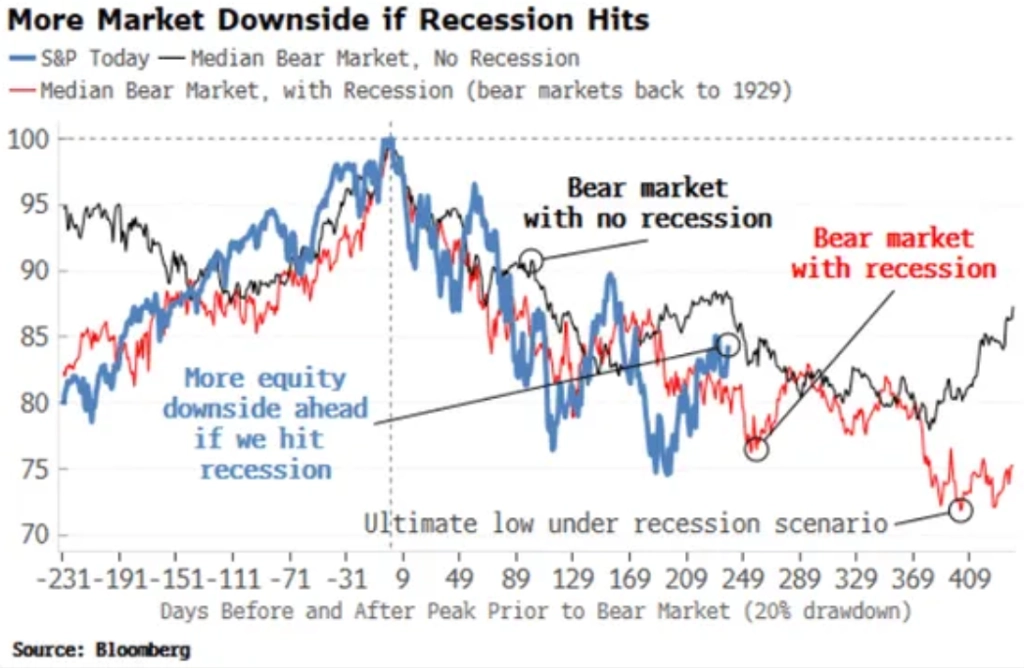

Pro další vývoj měnové politiky Fedu bude podstatné, jak vyšší sazby ustojí americká ekonomika. Pokud by hospodářství spadlo do recese, z historického hlediska by to pro medvědí trend na americké burze byla jen další voda na mlýn.

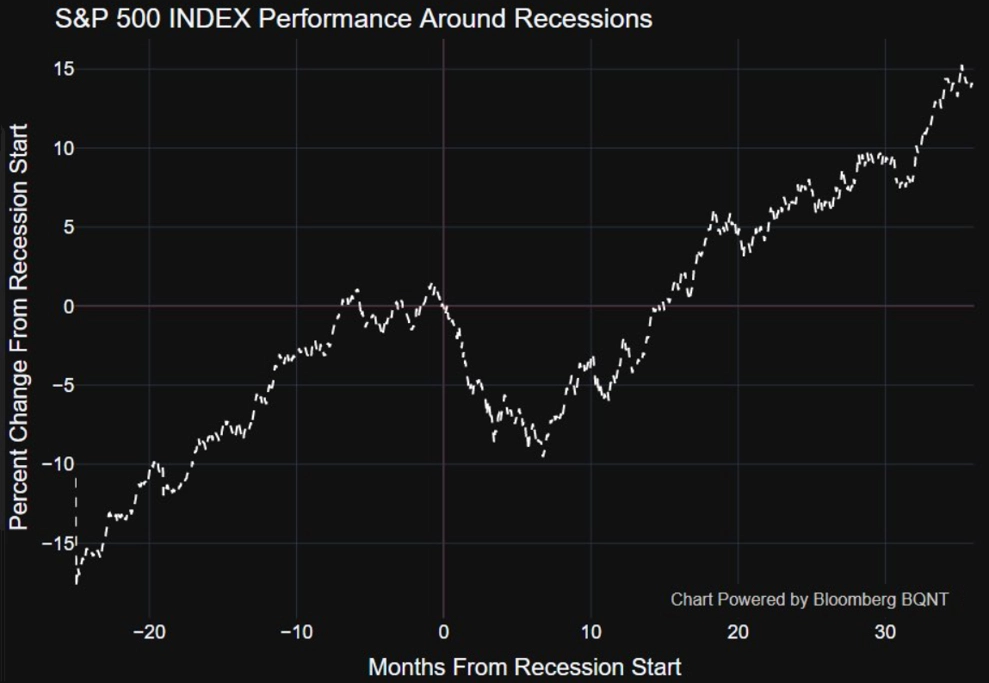

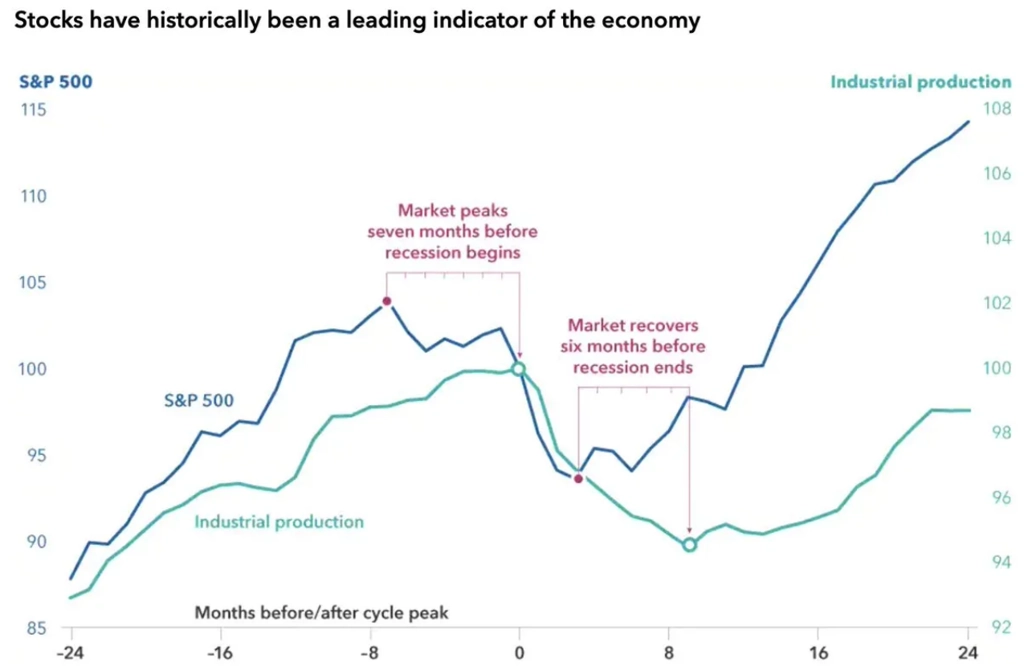

Zároveň je potřeba připomenout, že americké akcie v průměru začínají posilovat o řadu měsíců dříve, než klesne na minimum ekonomická aktivita.

A nakonec světélko naděje, byť slabé a jen technické. Na grafu indexu Dow se ukázal takzvaný zlatý kříž, když linie 50denního klouzavého průměru zdola proťala linii průměru 200denního. Uvidíme, jak dlouho tento kříž bude aktuální.

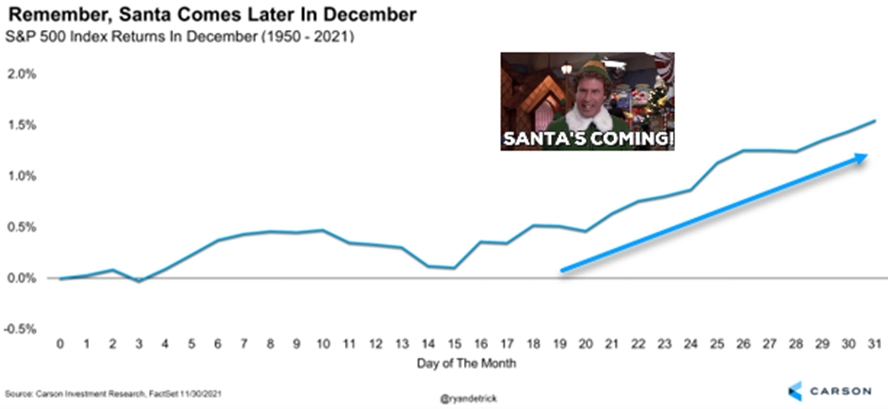

A kdyby snad měl na Wall Street dorazit Santa, má nejvyšší čas. Růst cen akcií v prosinci tradičně začíná zhruba v polovině měsíce.

Zdroj: TOPDOWN CHARTS, @HostileCharts, Bloomberg, eToro, All Star Charts, @DJwrath, StockCharts.com, Globalmacroinvestor.com, @MikeTurvey_TDA, Carson Group, @SethCL, Bespoke Investment Group

Aktualita pro rok 2026

Doporučujeme

Aktuality