Bublina na akciovém trhu? Rozhlédněte se mimo USA!

Zisky amerických firem letos prudce klesají, ceny jejich akcií ale po prudkém oslabení na přelomu února a března opakovaně vystoupaly na nové rekordy. Výsledkem je výrazný nárůst valuací, který posunul americký akciový trh do režimu cenové bubliny (nebo přinejmenším vnímání trhu v USA velkou částí investorů). Akcie se ale neobchodují jen v Americe, jakkoli tamní trh oproti většině světa nabízí mnoho výhod od likvidity přes transparentnost po velkou váhu technologického sektoru.

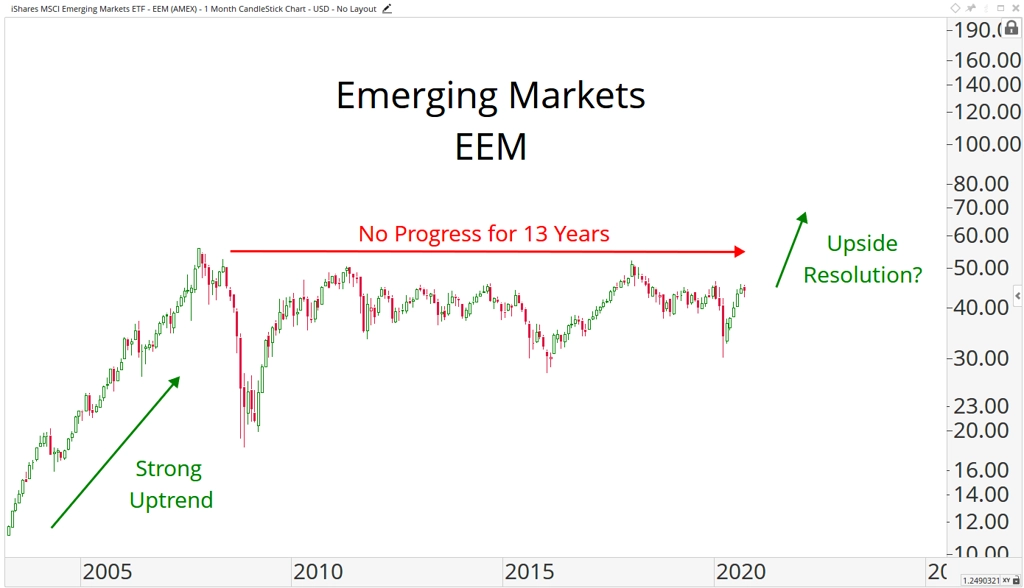

Řečí o cenové bublině na akciovém trhu jsou plná média. "Akciové trhy v zemích, které po léta patří k největším tahounům globálního růstu, prakticky od globální finanční krize nepředvedly v souhrnu v podstatě nic. To na bublinu nevypadá," upozorňuje J. C. Parets, jeden z nejsledovanějších technických analytiků na světě, stratég a zakladatel All Star Charts.

Před rokem 2007 zažily rozvíjející se trhy strmý růst, po několik let dokonce o zhruba 100 % za rok. Stagnace vlivem finanční krize a následujících rozkolísaných let se zdá být celkem logická. Mladé trhy byly přece vždy hodně o komoditách.

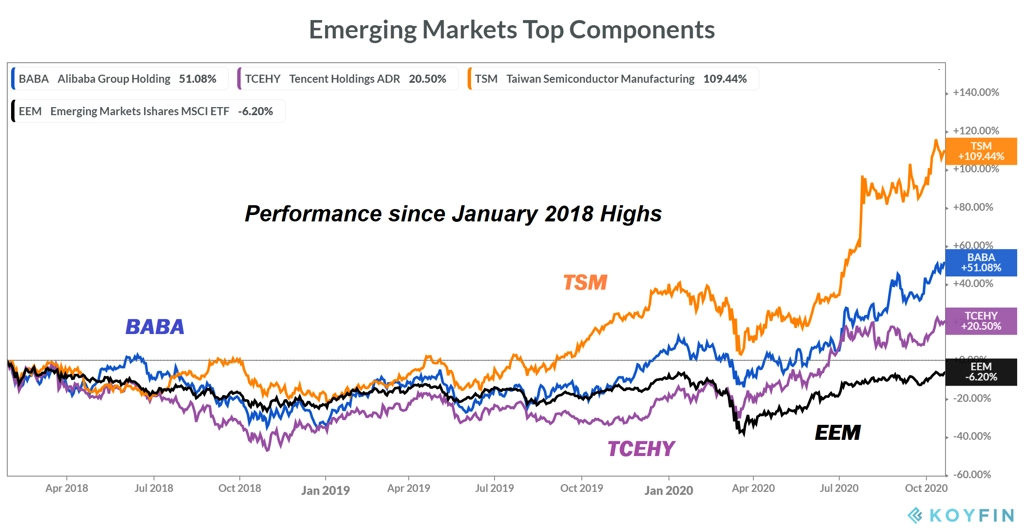

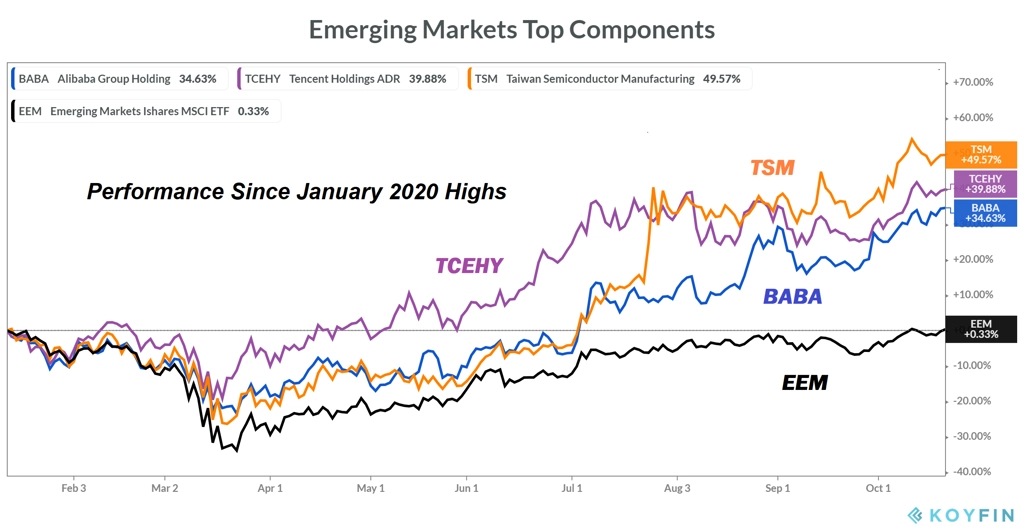

V posledních letech hrají prim technologie. "Pozor na to," říká Partes. "Mezi největší firmy v Asii nyní patří kolosy jako Alibaba, Tencent nebo Taiwan Semiconductor. A to nejsou zrovna sázky na přírodní zdroje, těžbu a podobně. Pokud by emerging markets jako celek dokázaly prorazit nad pásmo platné od roku 2007, tyto technologické firmy by měly patřit k lídrům táhnout trh výše."

Těmto firmám se ostatně daří lépe než zbytku trhu nejen dlouhodobě od roku 2018, kdy globálně vyvrcholil investorský apetit po riziku, ale i krátkodoběji.

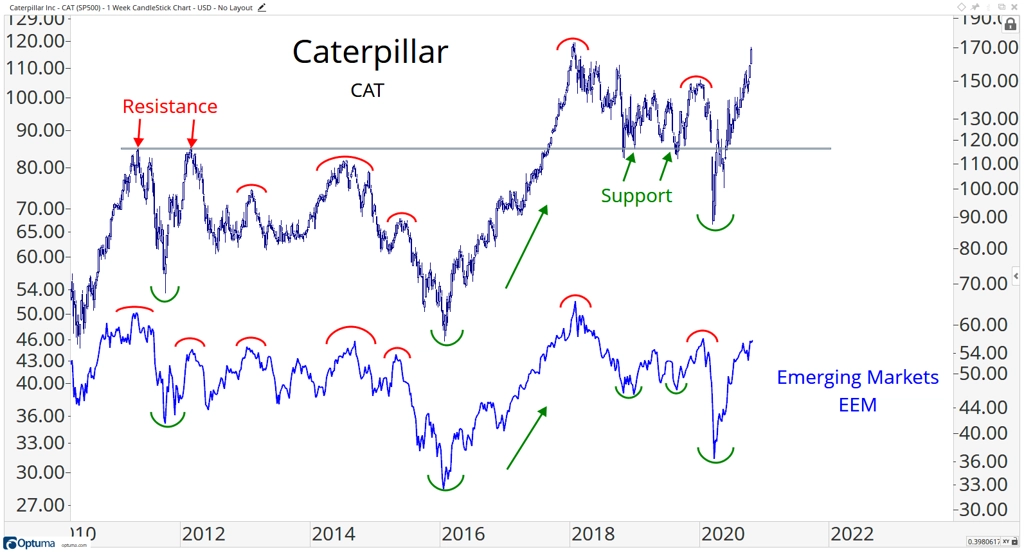

Co to může znamenat pro ostatní akcie, sektory, potažmo jiné trhy? Podívejme se na index cen akcií na rozvíjejících se trzích ve srovnání s akciemi americké společnosti Caterpillar (výrobce těžké stavební techniky), které citlivě reagovaly například na narůstající napětí v obchodních vztazích Číny a USA a jsou jednou z největších vah v americkém indexu průmyslových společností.

"Průmyslový sektor v USA je místem, na které by mohli investoři upřít více pozornosti.Emerging markets jako celek budou podle mě mít tendenci dohnat velkou část růstu, který jim v posledních letech utekl," uzavírá J. C. Parets.

Co si o velkých čínských firmách myslí domácí experti?

A protože jsme se na základě vašich dotazů z pravidelných expertních výhledů na některé čínské společnosti již před časem ptali domácích tržních expertů, připojujeme jejich vyjádření. Jsou sice již z léta, ale nejde o žádné tradingové tipy, ale o dlouhodobé a na fundamentech založené názory.

Ondřej Hartman (FX street.cz)

V případě investic do čínských společností bych byl velice opatrný. Jako minoritní akcionář nemáte takřka žádná práva proti kontrolnímu podílu ovládanému přímo či nepřímo čínskou komunistickou stranou. Finanční pozice i výsledky čínských firem mohou vypadat zajímavě a ukazovat na nízké P/E, P/BV a další ukazatele, pokud ale daná společnost nemá historii vyplácení dividend, nemůže si být drobný investor nikdy jistý, že svůj kapitál dostane (zhodnocený) zpět.

Tomáš Vranka (X-Trade Brokers)

Z investičního hlediska jsem příznivcem velkých čínských technologických společností, zejména Alibaby a JD.com. Ano, z etického hlediska lze o mnohém pochybovat a debatovat (sledování lidí, kopírování produktů jiných značek, spolupráce s vládou a podobně), ale dravost a rychlost, jakou se tyto firmy dostaly mezi světovou špičku, je neuvěřitelná.

Čínským firmám se v posledních letech daří z několika důvodů. V samotné Číně je to hlavně díky tomu, že v ní nefunguje (nebo je výrazně omezeno) mnoho amerických technologických konkurentů. Lidé jsou tak nuceni využívat domácí řešení. Čína je přitom obrovský trh s miliardou potenciálních zákazníků, kteří přitom jako celek rychle bohatnou. Do několika let by mělo jít o největší ekonomiku světa, ve které roste míra urbanizace. Ve městech mohou lidé lépe vydělávat a s rozvojem technologické infrastruktury jich stále více využívá také produkty a služby zmíněných velkých společností.

Tyto firmy jsou navíc mnohdy finančně i jinak podporovány vládou, se kterou spolupracují na různých projektech digitalizace a rozvoje IT. Pokud k tomu přidáme, že mnoho čínských firem nabízí produkty a služby také ve zbytku Asie, v Evropě či USA, je jasné, že bychom tyto společnosti jako investoři neměli přehlížet. Díky atraktivnímu poměru ceny, kvality a nabízených funkcí dokážou tyto firmy stále lépe konkurovat americkým, evropským i asijským rivalům.

V případě čínských akcií je ale potřeba mít na paměti také rozsáhlá rizika. Vedle těch politických a ekonomických lze mezi ně zařadit ne vždy zrovna transparentní a důvěryhodné údaje, zejména u menších firem. Důležité je také to, že akcie čínských firem nejde zpravidla koupit přímo, ale pouze přes depositary receipts (v USA označované ADR). Celkově i proto platí, že by investoři měli samozřejmě diverzifikovat a čínskými akciemi případně pouze doplnit své portfolio.

Ján Hladký (Patria Finance)

Akcie čínského elektronického tržiště Alibaba jsou naším favoritem již řadu let. Líbí se nám zejména jejich relativně nízké ocenění, zejména ve srovnání například s americkým Amazonem. Z hlediska e-commerce je Alibaba zaměřená na čínskou ekonomiku, která je poslední roky tahounem zbytku světa.

Dochází v ní navíc ke strukturálním změnám, které ústí v nárůst podílu osobní spotřeby na celkovém výkonu hospodářství, a to na úkor čistého exportu. Za zmínku stojí také to, že je Alibaba největším poskytovatelem cloudových služeb na čínském trhu (47 % vs. 15 % připadajících na konkurenční Tencent).

Investoři by ale neměli zapomínat na napětí mezi USA a Čínou. Ačkoli Alibaba poskytuje služby zejména na domácím trhu, obchodní válka s Amerikou může způsobit (další) zpomalení čínské ekonomiky, a tedy i tamní spotřeby. Není také radno podceňovat přísnější regulaci čínských společností na burzách v USA, která v několika případech již vedla k úvahám o odchodu z lukrativního amerického trhu (Baidu nebo Trip.com známá jako Ctrip).