Investujete na světových trzích? Koruna nikdy nespí, může to ale být i vaše výhoda

Investovat se dá samozřejmě do všeho možného. Když se ale hodnotí obecně nálada na trzích, většinou se mluví o úrovni výnosů dluhopisů (víceméně jde o cenu peněz) nebo o vývoji hlavních akciových indexů. S výjimkou aktiv na domácím trhu přitom čeští investoři typicky nakupují za koruny něco, o čem se na trhu uvažuje v dolarech, eurech, librách a tak dále. Do výkonnosti zahraničních investic tak logicky vstupuje riziko v podobě vývoje kurzu koruny.

Když sledujete na běžných platformách výkonnost svých investic, vidíte jí typicky v domácí měně pro dané aktivum, index a podobně. Akcie Bayeru budete primárně sledovat v eurech, index FTSE 100 v librách a podobně. Pokud jste do takových aktiv investovali, ale na chleba si vyděláváte a investice provádíte v korunách, vytváří to samozřejmě určité zkreslení.

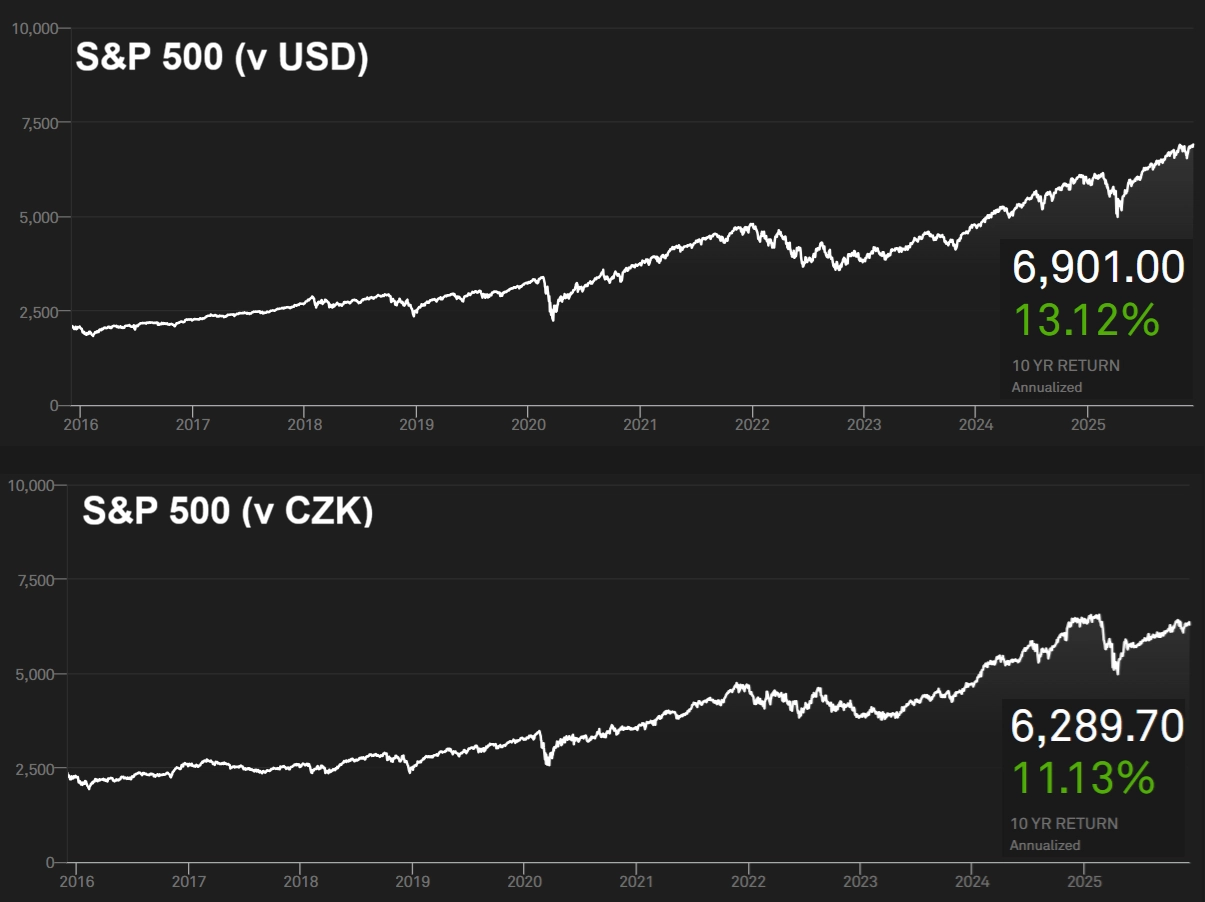

Důvodem je vývoj kurzu české koruny k té či oné konkrétní měně. Pokud vás tedy zajímá posun amerického akciového indexu S&P 500 a konkrétně letos třeba vidíte, že aktuálně vzrostl o zhruba 17 % na nové historické maximum, můžete z toho mít samozřejmě radost. Pokud si ale kupujete nějaký burzovně obchodovaný fond v USA, který tenhle index kopíruje, musíte mít na paměti, co od začátku roku provedla koruna v páru s dolarem. A ouha, kurz USD/CZK letos spadl o 15 %.

Kurzové riziko

Měnové zajištění (FX hedging)

Pojistka proti nepříznivému pohybu kurzu měny. Když český fond nakupuje americké akcie, drží aktiva v dolarech, ale investoři je nakupují v korunách. Pokud by koruna posílila, hodnota dolarových akcií v korunách klesne.

Fond proto uzavírá s bankou nebo brokerem takzvaný forwardový kontrakt, tedy dohodu, že po domluvené době vymění určité množství dolarů za koruny za předem dohodnutý kurz. Tím si fond v podstatě "zamkne" budoucí kurz, takže mu pozdější posílení koruny neublíží. Pokud by koruna skutečně posílila, fond sice na samotných akciích v korunovém vyjádření utrpí kurzovou ztrátu, ale na druhé straně bude mít zisk z forwardového kontraktu. Výsledek pro investora zůstává relativně stabilní, rozdíl vznikne "jen" kvůli poplatku na uzavření forwardového kontraktu.

Nic nového, o kurzovém riziku jste už určitě slyšeli. Když koruna posílí, dolarová aktiva v korunovém vyjádření ztrácejí na hodnotě. Pravda, platí to i naopak, takže když koruna oslabuje, vaše dolarové investice úměrně tomu nabývají na ceně. Kurzové riziko může mít plusové a minusové znaménko. A polopaticky řečeno, když koruna sílí, může se vyplatit tím spíše nakupovat zahraniční aktiva (věříte-li, že koruna nebude posilovat do konce věků; no dobře, po nějakou významnou část vašeho investičního horizontu).

Když zůstanu u příkladu indexu S&P 500, korunový investor je tedy letos jen lehce v zelených číslech. Tedy teoreticky, ještě do celé věci mohou vstupovat poplatky a další faktory. Když takový investor kurzové riziko nějak neřeší, vlastně svou investicí zároveň sází i na vývoj USD/CZK. A nemusí si to ani uvědomovat.

Otázka je, nakolik se kurzovému riziku lze vyhnout. A má to vůbec smysl? Určitě to možné je, ale není to zadarmo. Na finančních trzích jsou k dispozici například měnově zajištěné fondy nebo ETF. Ty vedle svých podkladových aktiv obchodují také s finančními deriváty tak, aby minimalizovaly dopad vývoje měn na svůj celkový výsledek. Pokud tedy koruna posílí, derivátové zajištění případnou ztrátu způsobenou posunem kurzu měny kompenzuje. Investor ale ani neshrábne případné zisky při oslabení koruny. Takové řešení tedy chrání stabilitu výsledků, ale zároveň omezuje potenciální výnosy.

S&P Global

Taková měnově zajištěná strategie navíc není zadarmo ani "nominálně". Zajištění něco stojí, podle situace na trhu to můžou být desítky bazických bodů ročně. V případě, že jde o zajištění mezi měnami zemí, u kterých je vysoký úrokový diferenciál (kdyby třeba modelově měl Fed sazby 0 % a ČNB 5 %), může být takové zajištění hodně drahé. Investoři se tak rozhodují (pokud o zmíněném riziku vůbec vědí nebo uvažují, připomínám), jestli si koupit potenciálně o něco větší klid a stabilitu za potenciálně o něco nižší čistý výnos. A jestli jim tenhle "pojistný poplatek" dává smysl v rámci jejich investičního horizontu.

Roli hraje investiční horizont

Právě horizont je hodně důležitý. Pohyby kurzů měn mohou být poměrně prudké a výrazné, krátkodobě navíc jenom obtížně předvídatelné, pokud vůbec. Dlouhodobě se ale často vyrovnávají a efekt změn kurzů měn se v horizontu deseti nebo dvaceti let stává méně podstatným (jistě bychom našli výjimky měn, jejichž hodnota se dlouhodobě posunula jedním směrem, ale jsou to výjimky).

Jinými slovy, když investujete krátkodobě, měnové zajištění se jeví jako celkem rozumná součást celého plánu. Jestli plánujete investice na mnoho let, případně i desítky let, je z historického hlediska vysoce pravděpodobné, že se budou střídat období, kdy vám kurzy měn budou výsledek vylepšovat, s těmi, kdy naopak měnové riziko bude hrát proti vám. A v takovém případě může měnové zajišťování a jeho časování znamenat celkem hodně práce s poměrně malým pozitivním příspěvkem k výkonnosti celého portfolia.

Při regionální (a tedy celkem pravděpodobně i měnové) diverzifikaci pak dochází i k diverzifikací měnového rizika. Můžete mít samozřejmě "smůlu" a investovat do aktiv, u nichž bez výjimky vývoj kurzů měn bude "proti vám". Ale znovu, tohle riziko funguje oběma směry.

Takže (ne)řešit?

Už jsem to několikrát naznačil, ale raději ještě jednou: Argumentem pro "neřešení" kurzového rizika v případě dlouhodobého a pravidelného investování je to, že v období silné české měny nakupujete za koruny více zahraničních aktiv, tedy máte určitou "slevu". Pokud je pak držíte delší dobu, roste šance, že koruna mezitím oslabí a aktiva se o to více zhodnotí.

Pro krátkodobý a střednědobý investiční horizont má měnové zajištění smysl. V případě investic třeba na deset a více let ale může být strategie "neřešit měny" nakonec efektivnější. Dopad vývoje kurzů měn na investice je tedy reálný a není radno ho podceňovat, zároveň by se ale s výjimkou krátkodobějších investičních horizontů neměl ani dramatizovat.

Něco jiného je kurz koruny vůči euru pro českou firmu s velkou částí byznysu třeba v Německu v oboru s relativně nízkými maržemi, něco jiného je stejný kurz pro korunového investora, který s výhledem na desítky let nakupuje akcie SAP nebo Siemensu. Pro něj je měnové riziko neoddělitelnou součástí globálního investování, ale není to nepřítel. Je to jen další z proměnných, které lze buď částečně aktivně řídit, nebo je přijmout jako přirozenou součást cesty k investičním cílům.

Aktuality