Burzovní kalendář (10. 5. - 14. 5. 2021)

Druhý květnový týden se opět ponese ve znamení výsledkové sezóny. Její dosavadní vyznění je mimořádně optimistické, což podporuje pokračování růstu cen rizikových aktiv. Zásadní makrodata v nadcházejícím týdnu vycházet nebudou, investoři se tak budou moci více zaměřit i na jiné faktory, mimo jiné na pandemickou situaci.

Ohlédnutí

Americké akciové indexy se v uplynulém týdnu na směru neshodly, zatímco hlavní západoevropské benchmarky uzavřely shodně v plusu. Ve Spojených státech Dow přidal 2,67 % a širší S&P 500 se zvýšil o 1,23 %, převážně technologický Nasdaq Composite ale klesl o 1,51 %. Panevropský index STOXX Europe 600 za týden posílil o 1,7 %, britský FTSE 100 přidal 2,3 %, německý DAX zpevnil o 1,7 % a francouzský CAC 40 posílil o 1,9 %. Akcie na pražské burze za týden podle indexu PX přidaly 0,9 %.

"Výsledková sezóna pokračovala ve spanilé jízdě a byla důvodem pro pozitivní odezvu na akciových trzích. Lehkou nervozitu na trhy přinesl úterní komentář americké ministryně financí Janet Yellenové, která uvedla, že možná bude třeba mírně zvýšit úrokové sazby, aby se předešlo přehřívání americké ekonomiky. Šlo o nečekaný komentář vzhledem k tomu, že Yellenová je šéfka financí, a také proto, že Fed opakovaně odmítá, že by bylo třeba v dohledné době jakéhokoli utažení měnové politiky, a současné zrychlení růstu cen považuje za přechodný výkyv. Ovšem Yellenová je bývalá šéfka Fedu, a tak její slova měla poměrně znatelný dopad. Na druhou stranu Yellenová blíže nespecifikovala, kdy by časově mohlo dojít k přehřívání ekonomiky a potřebě zvyšovat sazby," napsal analytik Milan Vaníček z J&T Banky.

Týden do 7. května na amerických trzích

Týden do 7. května na evropských trzích

Týden do 7. května na pražské burze

Z ekonomických údajů se investoři zaměřili na finální dubnové indexy nákupních manažerů, německé maloobchodní tržby a tovární objednávky, americkou, čínskou a německou obchodní bilanci a na americkou nezaměstnanost. Zasedaly také centrální banky ve Spojeném království a v ČR a vyšla i série dat z tuzemské ekonomiky (nezaměstnanost, průmysl, stavebnictví, mezinárodní obchod).

V ekonomice Spojených států mimo zemědělství v dubnu vzniklo 266 tisíc pracovních míst. Analytici přitom čekali přírůstek asi 978 tisíc míst po vzniku přibližně 770 tisíc míst v březnu (revidováno z 916 tisíc). Celková míra nezaměstnanosti se zvýšila na 6,1 %, čekal se naopak pokles na 5,8 % z březnových 6 %.

Analytik Peter Cardillo ze společnosti Spartan Capital Securities označil dubnový nárůst míry nezaměstnanosti za zklamání. "Doprovází ho vyšší mzdy, což by mohl být problém. Je to další známka toho, že některá odvětví nejsou schopna najít zaměstnance," uvedl. "Mohlo by to znamenat, že mnoho lidí nevyužívá možnost návratu do práce kvůli rozšířené podpoře v nezaměstnanosti, a to zejména v sektoru služeb," dodal.

Britská centrální banka na měnověpolitickém zasedání rozhodla podle očekávání o ponechání základní úrokové sazby na 0,1 %. Program skupování aktiv v celkovém objemu 895 miliard liber bude pokračovat, v období od května do srpna ale BoE sníží tempo nákupu dluhopisů na 3,4 miliardy liber z dosavadních 4,4 miliardy liber týdně. Setrvání sazby na stávající úrovni podpořilo všech devět členů měnového výboru. V novém výhledu zlepšila banka odhad letošního růstu britské ekonomiky na 7,25 %, dosud počítala s 5% růstem.

Bankovní rada České národní banky ponechala úrokové sazby rovněž beze změny. Základní sazba, od níž se odvíjí úročení komerčních úvěrů, tak zůstává na 0,25 %. V nové prognóze ČNB zhoršila výhled růstu HDP v tomto roce, výhled pro příští rok naopak zlepšila. Guvernér banky Jiří Rusnok na tiskové konferenci uvedl, že je přesvědčen, že rada přistoupí ještě letos ke zvýšení úrokových sazeb.

Do výsledkové sezóny ve Spojených státech přispěly například společnosti ON Semiconductor, Pfizer, T-Mobile US, Lyft, General Motors, Booking Holdings, Uber Technologies, Moderna a ViacomCBS a v Evropě mimo jiné Ferrari, Infineon Technologies, A.P. Møller-Mærsk, ING Groep, Volkswagen, Continental, Société Générale, UniCredit, Anheuser-Busch InBev, BMW, adidas, Siemens nebo Raiffeisen Bank International. Na pražské burze čísla za první kvartál představila Komerční banka.

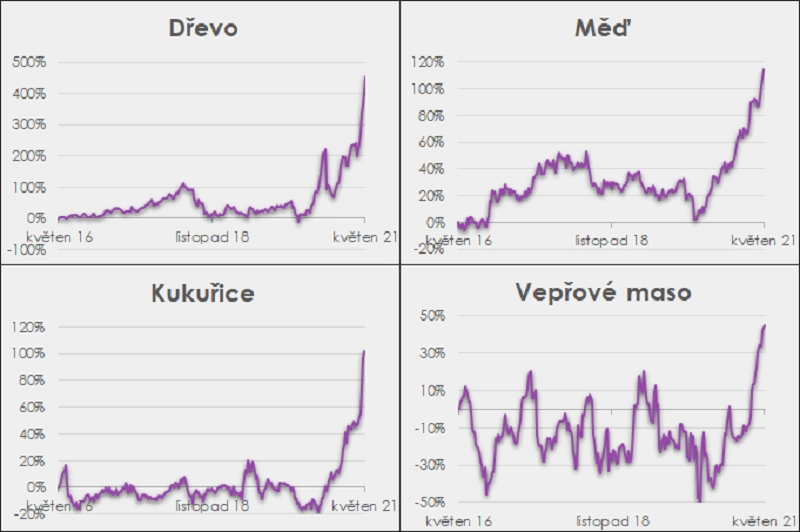

"Ožívající světová ekonomika tlačí na ceny surovin, a to napříč spektrem. Vysoká poptávka spolu s výpadky na straně nabídky ostatně nemůže vyústit v nic jiného. V posledních týdnech se mluví především o cenách dřeva, jde ale i o ocel, měď nebo hliník. Stejný růst můžeme sledovat také u potravin, ať už jde o kukuřici, nebo maso. Co se týká důsledků, růst cen materiálů ze kterých se vyrábí prakticky všechno, se musí projevit na růstu cen zboží. V jakém měřítku, je samozřejmě otázkou. Dobrá zpráva to může být především pro státy, které suroviny exportují," napsal Martin Luňáček z české robo-advisory platformy Portu.

Zdroj: Portu

Investoři vyhodnocovali i zprávy hovořící o donedávna nemyslitelném - rušení patentů. Konkrétně patentů farmaceutických firem na vakcíny proti nemoci covid-19. Diskuze na toto téma se rozjíždějí ve Spojených státech i v Evropě. "Farmaceutické podniky (samozřejmě) nesouhlasí a argumentují tím, že hrozí pokles kvality. Větším problémem ale může být spíše ztráta motivace. Při (doufejme že ne) další podobné pandemii by se firmám nemuselo chtít investovat miliardy do vývoje vakcín, když by o získanou výhodu mohly být kdykoli připraveny. Dobré úmysly tak mohou vytvořit nebezpečný precedent," upozornil Luňáček. Zprávy tvrdě dopadly na akcie menších výrobců vakcín (Moderna za týden -9 %, Novavax -26 %), zatímco cenné papíry velkých firem obstály (Pfizer +2 %, Johnson & Johnson +4 %, AstraZeneca beze změny).

Na trhu kryptoměn zazářilo ethereum, jehož kurz se dostal na nové historické maximum těsně pod 4 000 USD. Od začátku roku už ethereum přidává přibližně 450 %, zatímco bitcoin, který se v uplynulém týdnu pohyboval víceméně do strany, na hodnoty ze začátku roku přidává "jen" kolem 100 %. Ethereu v poslední době pomáhá mimo jiné rostoucí popularita takzvaných nezaměnitelných tokenů, které jsou ověřované právě na jeho platformě.

Sell in May? Podívejte se na výkonnost akcií v jednotlivých měsících a odpovězte si sami

Výhled

V druhém květnovém týdnu se budou investoři nadále soustředit na kvartální výsledkové zprávy firem. Zásadní makrodata zveřejněna nebudou, více pozornosti by si tak opět mohla vysloužit pandemie nemoci covid-19. Index S&P 500 od začátku roku zpevňuje o 13 % a podle analytiků může jeho růst pokračovat, pokud se neobjeví zásadní negativní kurzotvorné zprávy.

"Nadále očekáváme, že firemní sektor, respektive jeho výsledky budou pozitivním faktorem pro riziková aktiva. Poslední zveřejněná makrodata také ukazují na pokračující ožívání ekonomiky, což by mělo dále podpořit pozitivní náladu. Informace kolem pandemie by měly jen dokreslovat situaci a neměly by již mít výraznější sílu na její ovlivnění. Samozřejmě pokud se neobjeví například nová mutace s výrazně nepříznivými syndromy. Celkově jsme tak nadále mírně pozitivní i pro druhý květnový týden," uvedl Milan Vaníček z J&T Banky.

Credit Suisse: Těchto 14 kvalitních firem patří do portfolia, jejich akcie v době prudkého oživení ekonomiky překonají průměr trhu

Morgan Stanley: Oživení americké ekonomiky vstupuje do další fáze, k akciím byste měli přistupovat těmito třemi způsoby

Z ekonomických dat se investoři v nadcházejícím týdnu zaměří na čínskou, německou a americkou inflaci, indexy ZEW pro Německo a eurozónu, britskou průmyslovou výrobu, obchodní bilanci a hlavně HDP, dále na průmyslovou výrobu eurozóny, bilanci amerického federálního rozpočtu, prodeje aut ve Spojených státech nebo na předběžný index důvěry amerických spotřebitelů za květen sestavovaný Michiganskou univerzitou.

Hospodářské výsledky na Wall Street zveřejní Tyson Foods, NortonLifeLock, Palantir Technologies, Coinbase Global, Walt Disney, DoorDash nebo Airbnb, v západní Evropě mimo jiné thyssenkrupp, E.ON, RWE, KBC Group, Dialog Semiconductor, Commerzbank, Allianz, Merck KGaA, Deutsche Telekom, Bayer a Telefónica a na pražské burze ČEZ, Stock Spirits Group, CTP Group a Photon Energy.

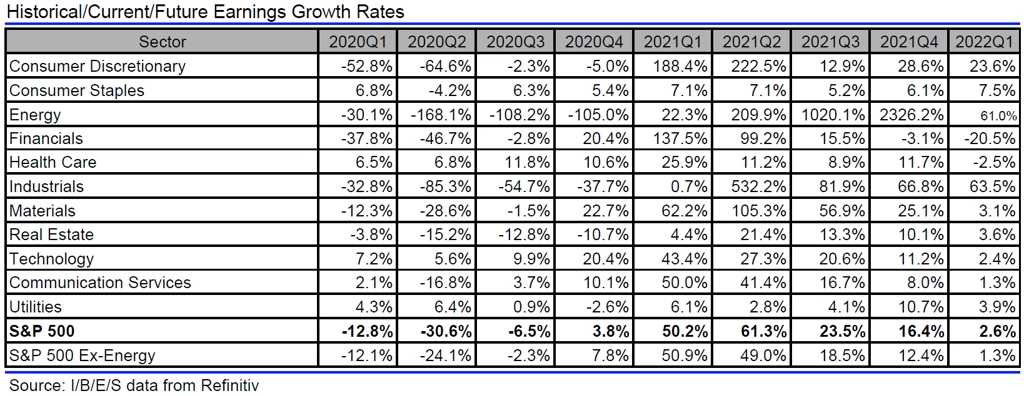

Analytici oslovení agenturou Refinitiv očekávají, že společnosti z indexu S&P 500 vykážou za letošní první čtvrtletí meziroční růst zisku o více než 50 % při růstu tržeb o 12,6 %. V loňském čtvrtém čtvrtletí se zisky podniků meziročně zvýšily o 3,8 % a jejich tržby stouply o 2,7 %.

Jaký vývoj zisků v rámci indexu S&P 500 čekají analytici, zdroj: Refinitiv

Energetická skupina ČEZ by podle analytiků z J&T Banky měla v úterý ráno vykázat za první čtvrtletí 16% propad zisku EBITDA na 21,6 miliardy Kč. "Meziroční pokles je způsoben mimořádně vysokým ziskem z tradingu v loňském prvním kvartálu (5,9 miliardy Kč vs. odhad pro 1Q2021 0,5 miliardy Kč). Návrh na hrubou dividendu pravděpodobně bude zveřejněn až s pozvánkou na valnou hromadu, tedy ke konci května. Investoři se zaměří na transmisi rostoucích cen elektřiny do hospodaření společnosti," napsal Vaníček.

Analytik Bohumil Trampota z Komerční banky očekává růst tržeb o 1,5 % na 57,9 miliardy Kč. Provozní zisk EBITDA podle Trampoty spadne dokonce o 21,3 % na 20,4 miliardy Kč. Bez započtení vlivu loňského vysokého výsledku tradingu by podle Trampoty měl zisk EBITDA vykázat 2% růst. Upravený čistý zisk podle něj dosáhne 9,4 miliardy Kč, a meziročně tak bude nižší o 33,4 %.

Ve středu ráno představí čísla za fiskální pololetí likérka Stock Spirits Group. V jejím případě lze podle J&T Banky čekat pokračování relativně solidního trendu i přes pokračující pandemii, když domácí spotřeba částečně kompenzuje pokles v segmentu HoReCa.

MONETA Money Bank pak bude v příštím týdnu představovat podrobnosti k připravované akvizici vybraných finančních aktiv skupiny PPF. V pátek bude mimo jiné pořádat sérii konferenčních hovorů, kde bude projekt akvizice vysvětlovat. "Lze očekávat, že na akciích může být zvýšená aktivita, která bude zrcadlit buď nadšení, či neochotu akceptovat nabízenou transakci," dodal Vaníček.

Očekávané výsledky světových firem v týdnu od 10. května

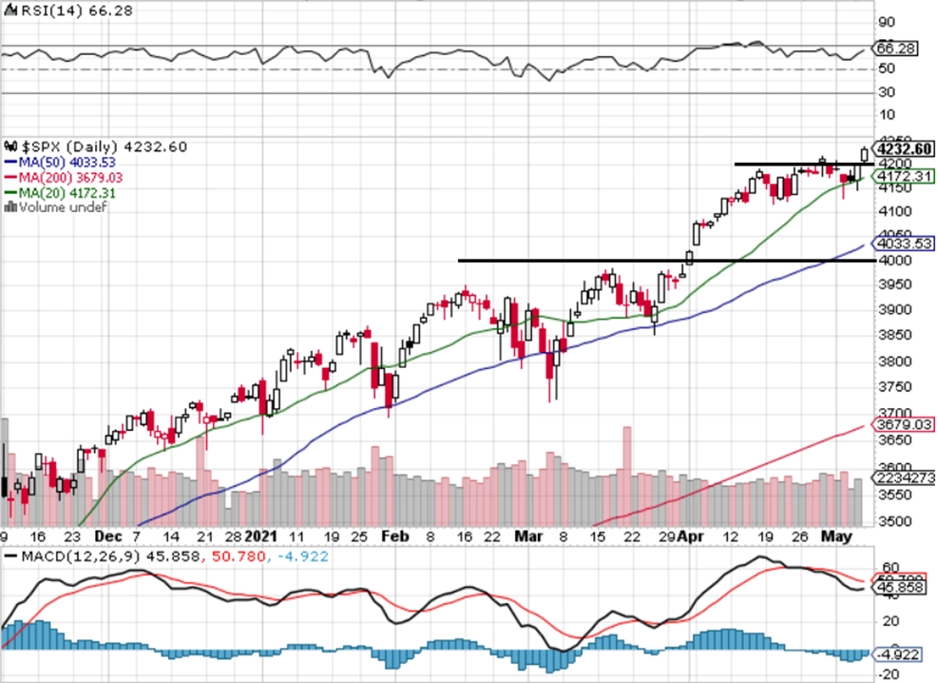

"Nepříznivé dubnové údaje z amerického pracovního trhu růst cen akcií nezastavily, index S&P 500 naopak v pátek přidal 0,74 % (jako kdyby trocha špatných zpráv byla příjemným kořením v menu plném všech těch růstových a inflačních výhledů). Začal květen a s ním historicky horší akciový půlrok, od začátku roku přitom S&P 500 zpevnil o 13 %. Celkem zběsilá jízda 'na sever'," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Americké akcie jsou na vrcholu, důvodů ke (krátkodobému) pesimismu přibývá

Výhled pro jednotlivé dny

Makroekonomický kalendář začne v pondělí poklidně, zaujmou jen australské maloobchodní tržby, ceny domů v Británii a v Americe aukce krátkodobých dluhopisů.

V úterý vyjdou inflační data v Číně a také v Česku, Itálie oznámí průmyslovou produkci a Spojené státy statistiku volných pracovních pozic a index důvěry menších firem. Nejsledovanější bude index ekonomické nálady ZEW pro Německo a celou eurozónu.

Ve středu dorazí na trhy z Asie čínské prodeje aut a úvěrové statistiky a také korejská nezaměstnanost. V Evropě bude sledovaná německá a francouzská inflace, průmyslová výroba v eurozóně a hlavně sada makrodat z Británie v čele s HDP, průmyslovou produkcí a obchodní bilancí. Údaje z průmyslu přidá rovněž Indie, ty ze zahraničního obchodu připojí Rusko. V Americe na sebe pozornost strhne spotřebitelská inflace a také zásoby ropy.

Ve čtvrtek budou sledované dílčí statistiky z amerického pracovního trhu a také tamní výrobní ceny.

V pátek dojde na francouzskou nezaměstnanost, španělskou inflaci a indickou obchodní bilanci. Z Ameriky dorazí ostře sledované údaje z maloobchodu a průmyslu a také index spotřebitelské důvěry sestavovaný Michiganskou univerzitou.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Evropské ukazatele budou podpořeny rozvolňováním protipandemických opatření a nízkou srovnávací základnou z loňského roku, kdy svět čelil první vlně epidemie. Patrné to bude jak na březnových datech z průmyslu, tak na květnových indikátorech nálady (investorské v eurozóně od společnosti Sentix, ekonomické v Německu a v eurozóně od ZEW).

- Ve středu bude oznámena jarní ekonomická prognóza Evropské komise. Uvidíme, jak komise vnímá současné otevírání ekonomik a Plán obnovy. Obecně se pro rok 2022 předpokládá na straně jedné silný růst, na straně druhé hluboké schodky veřejných financí.

- Americké indikátory na tom budou podobně. I ty budou vycházet z nízkého loňského základu a současného rozvolňování. Na maloobchodních tržbách byl tento vliv patrný především v březnu, za duben by se mohl projevit zejména v prodejích automobilů. Ruku v ruce s tím vykáže další zlepšení také americká průmyslová produkce. Klíčovým ukazatelem z USA ale bude dubnová inflace. Díky efektu nízké srovnávací základny pro meziroční srovnání budeme svědky vystřelení tamní míry růstu spotřebitelských cen k 3,5 %. Od června se bazický efekt začne pomalu vyčerpávat a inflace se pravděpodobně vrátí níže.

- Světová data mají potenciál povzbudit apetit investorů k riziku, což by mělo svědčit společné evropské měně. Ve výhledu do konce roku předpokládáme, že se euro vůči dolaru bude posouvat výše. Pro polovinu roku očekáváme kurz 1,23 EUR/USD, pro jeho závěr pak 1,27 EUR/USD.

- V Česku se v pondělí dočkáme statistiky ze sektoru služeb za první čtvrtletí. Obvykle méně zajímavá data nabírají na významu z toho důvodu, že právě sektor služeb je tím, který v důsledku restriktivních opatření kvůli pandemii nejvíce trpí. Čísla odhalí, jak sektor dopadl za celý první kvartál. Data tak mohou být indikací toho, jak spolehlivý byl rychlý odhad vývoje HDP. Aby se naplnila aktuální pesimistická prognóza centrální banky, muselo by být číslo opravdu velice špatné. Spíše se ale domníváme, že v další prognóze ČNB dojde k vylepšení výhledu letošního vývoje HDP.

- Z pohledu finančních trhů bude důležitější v úterý zveřejňovaná dubnová inflace. V souladu s konsenzem trhu přepokládáme zvýšení spotřebitelských cen o 0,2 % meziměsíčně, což bude podle nás znamenat zrychlení meziroční dynamiky z předchozích 2,3 % na 2,8 %. ČNB ve své prognóze předvídá 2,9 %. Naplnění tržního odhadu by mohlo dočasně zmírnit tlaky na růst sazeb a na posilování koruny. Tu ale již v polovině roku vidíme na 25,50 EUR/CZK.

Aktualita pro rok 2026

Doporučujeme

Aktuality