Grafický přehled: Akcie z energetického sektoru si s ropou zrovna netykají. Proč?

Akcie energetických firem většinou kopírují ceny ropy, ale v posledních letech opět nastala situace, kdy ceny černého zlata a akcií v energetickém sektoru nevykazují téměř žádnou korelaci. Co za tím stojí?

Důvodem rozdílného vývoje cen může být například to, že ceny ropy rostou kvůli přetrvávající geopolitické nejistotě, zatímco akcie energetických firem berou v potaz spíše dlouhodobý vývoj na trhu s ropou. Akcie v energetickém sektoru navíc zohledňují i ceny zemního plynu, nyní velice nízké.

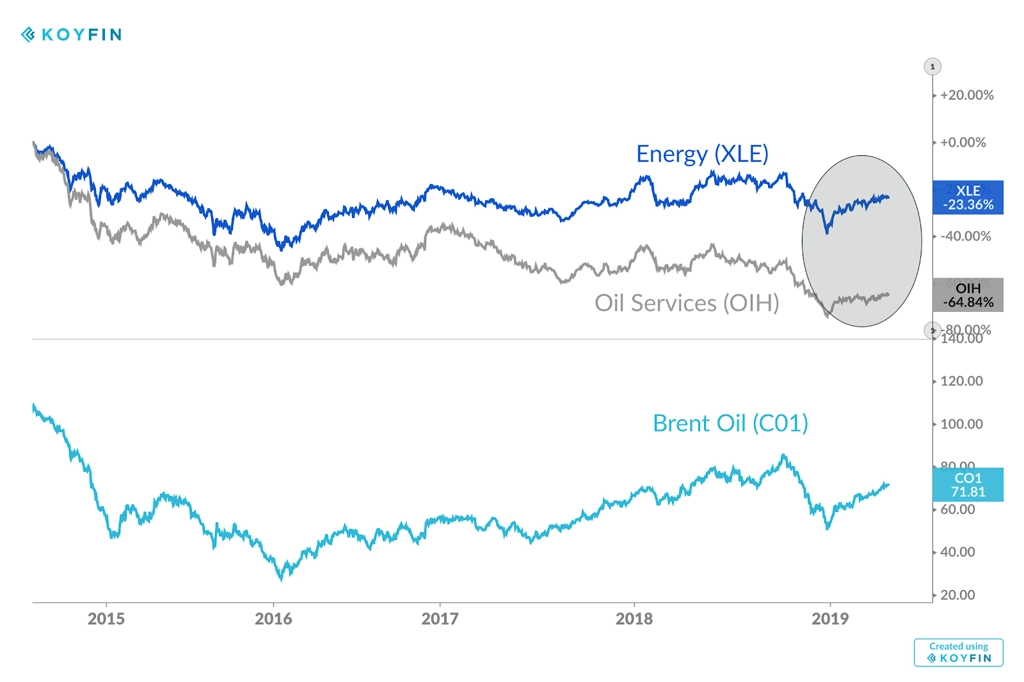

1. Relativní výkonnost je rozdílná od roku 2016. Zatímco ropa od roku 2016, kdy dosáhla svých dlouhodobých minim, zdražovala, akcie v energetickém sektoru jsou ve vztahu k indexu S&P 500 na minimu. Nabízí se, že tato divergence by růstem cen energetických akcií (a) nebo poklesem cen ropy měla zmizet, ale to nemusí být na pořadu dne.

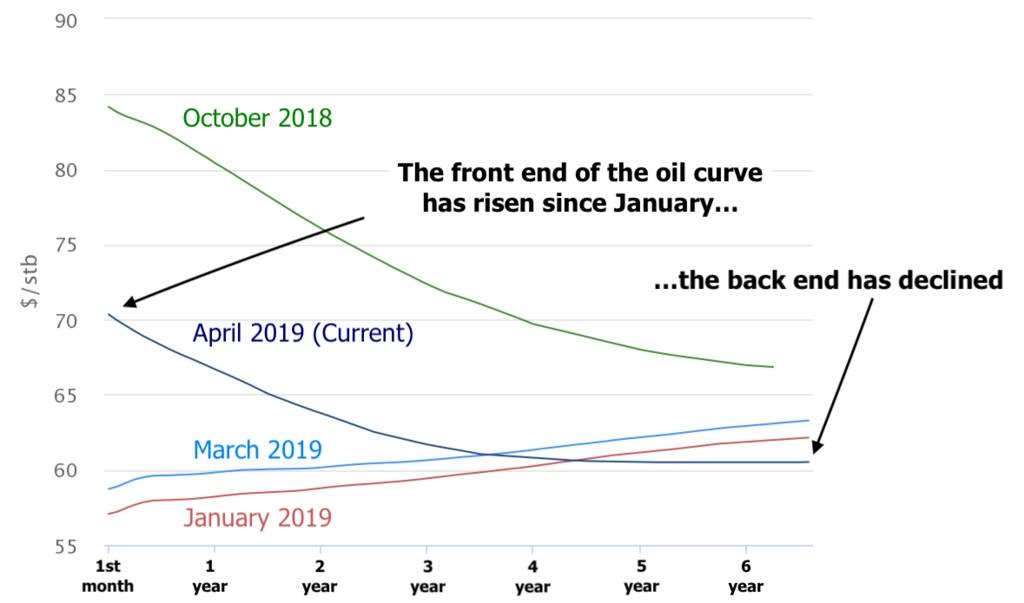

2. Růst cen ropy způsobený geopolitickou nejistotu se odráží v růstu na krátkém konci ropné křivky, ale na delším konci k výrazným změnám nedochází. Na krátkém konci, který zobrazuje referenční cenu ropy, došlo od ledna k výraznému růstu zejména kvůli obavám z vývoje v Íránu a ve Venezuele. Delší konec křivky zůstal téměř beze změny, což vedlo k obrácení křivky. Ukazuje to na to, že investoři neočekávají růst cen ropy v delším horizontu. Ceny akcií energetických firem vycházejí právě z dlouhodobých predikcí cen ropy, takže zůstávají nízko.

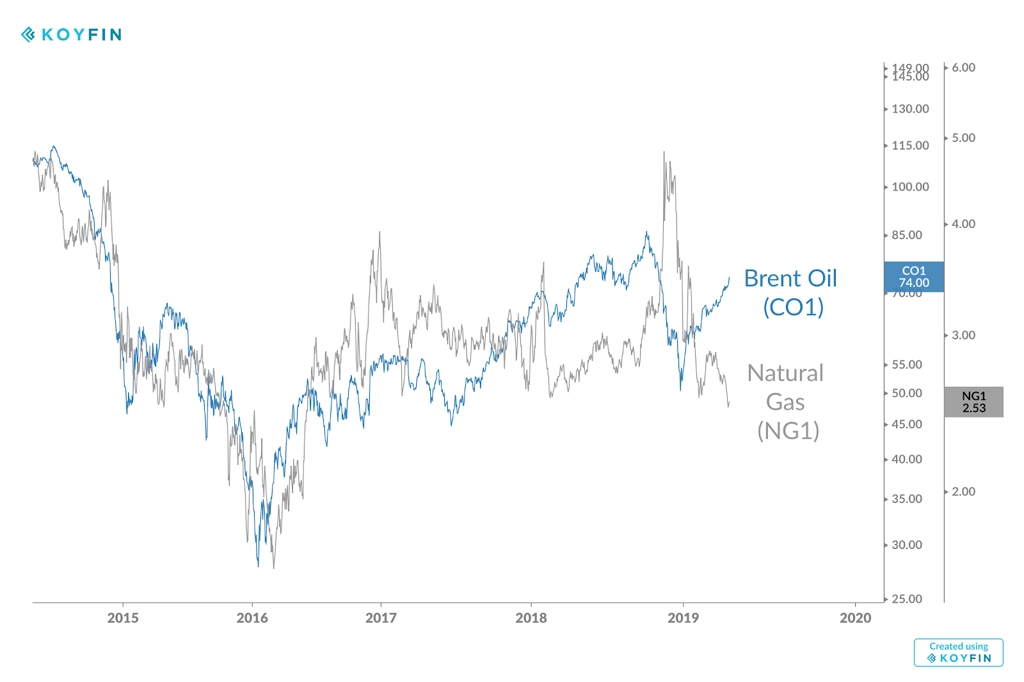

3. Ceny ropy rostou, ale cena zemního plynu je na minimu. Ceny akcií energetických firem závisejí jak na cenách ropy, tak na ceně plynu. Takže i když cena ropy roste, cena plynu, která není (tolik) ovlivněna geopolitickou nejistotou, je nejníže od roku 2016. A to má vliv i na ceny akcií firem z energetického sektoru.

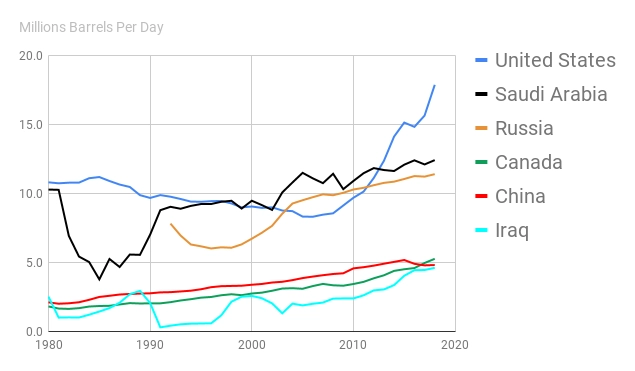

4. Nabídka ropy je díky růstu produkce v USA stále silná. I přes současný růst jsou ceny ropy limitovány, protože možnosti OPEC je ovlivňovat klesají s tím, jak roste produkce zemí mimo kartel. Největším producentem v současnosti jsou USA díky rychlému růstu těžby z břidlic.

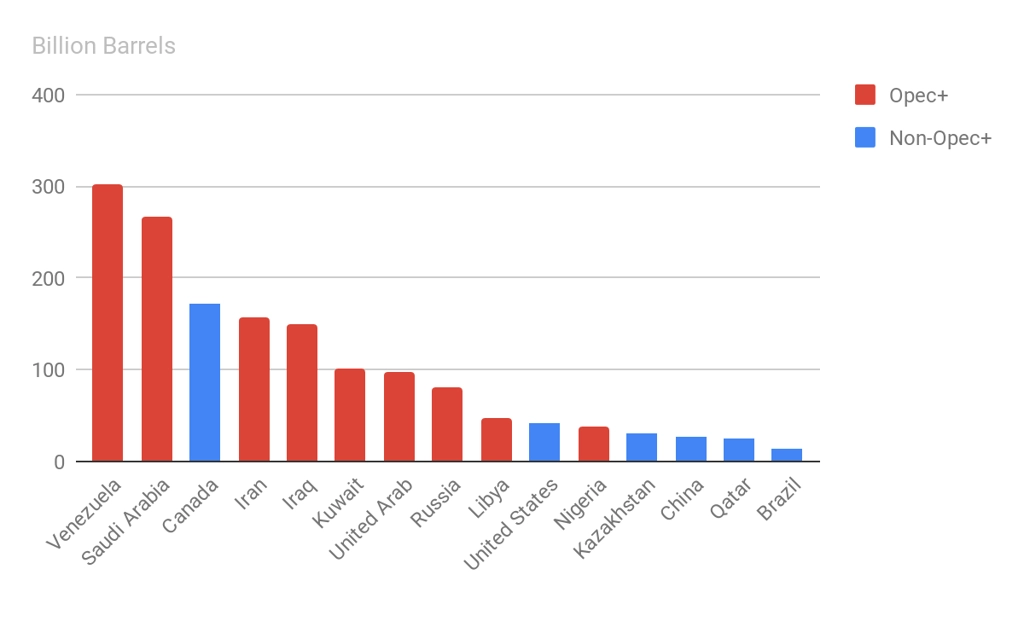

5. OPEC stále kontroluje velkou část ropných rezerv. To je důležité zejména z dlouhodobého hlediska. Nabídka ropy podle americké vládní agentury Energy Information Administration (EIA) bude v nejbližších letech dále růst, čemuž napomůže i zmíněný růst produkce v USA.

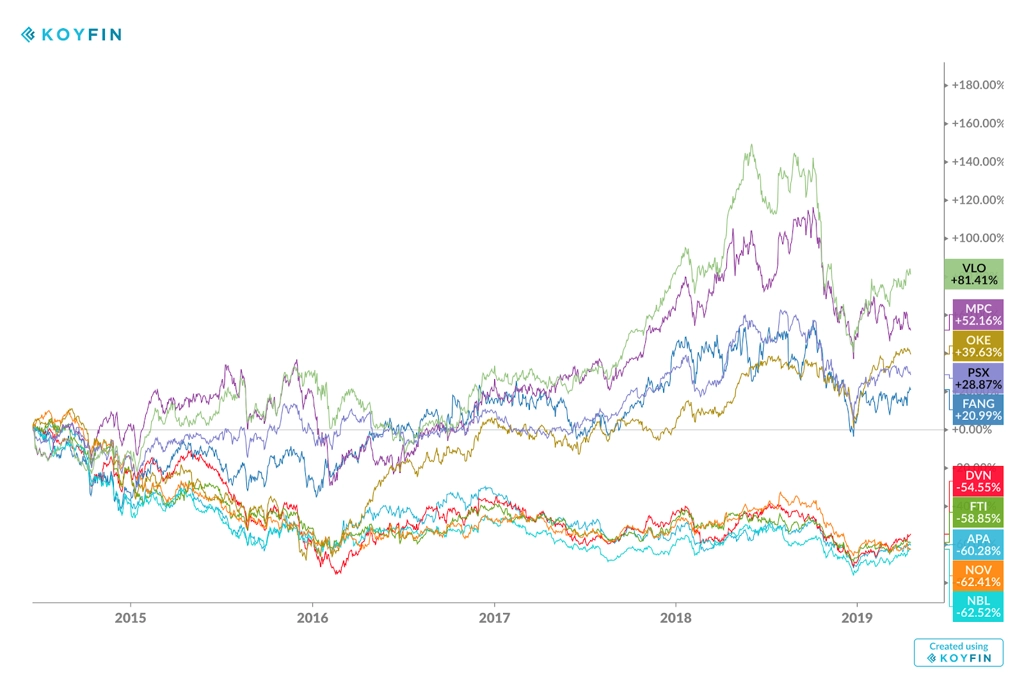

6. Oproti indexu S&P 500 nejvíce ztrácejí akcie firem, jež zvyšují kapitálové výdaje. Nejvíce ztrácejí firmy, které jsou závislé právě na ropě a zemním plynu, což jsou společnosti působící v oblasti služeb a infrastruktury. Samotné těžařské firmy se soustředí především na ziskovost, ne na větší produkci. Naproti tomu firmy, které mají na starost průzkum nebo údržbu, mají vysoké kapitálové výdaje, které je táhnou dolů.

7. Nejlépe si v rámci energetického sektoru vedou defenzivní společnosti. Od roku 2014, kdy byly ceny ropy na vrcholu, se s jejich poklesem nejlépe vypořádaly rafinérské společnosti (Valero Energy - VLO, Marathon Petroleum - MPC a Phillips 66 - PSX). Nejhůře jsou na tom naopak společnosti zabývající se průzkumem a těžbou ropy a plynu (Devon Energy - DVN, Apache Corp - APA, Noble Energy - NBL), službami (TechnipFMC - FTI) a infrastrukturou (National Oilwell Varco - NOV).

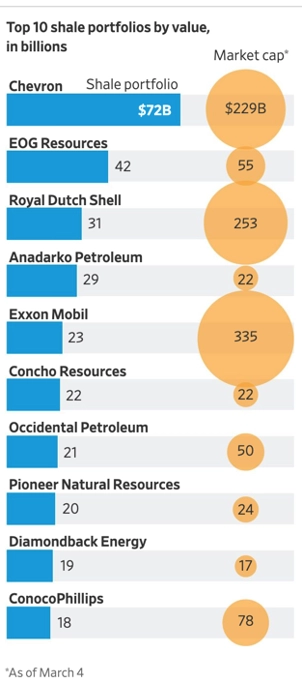

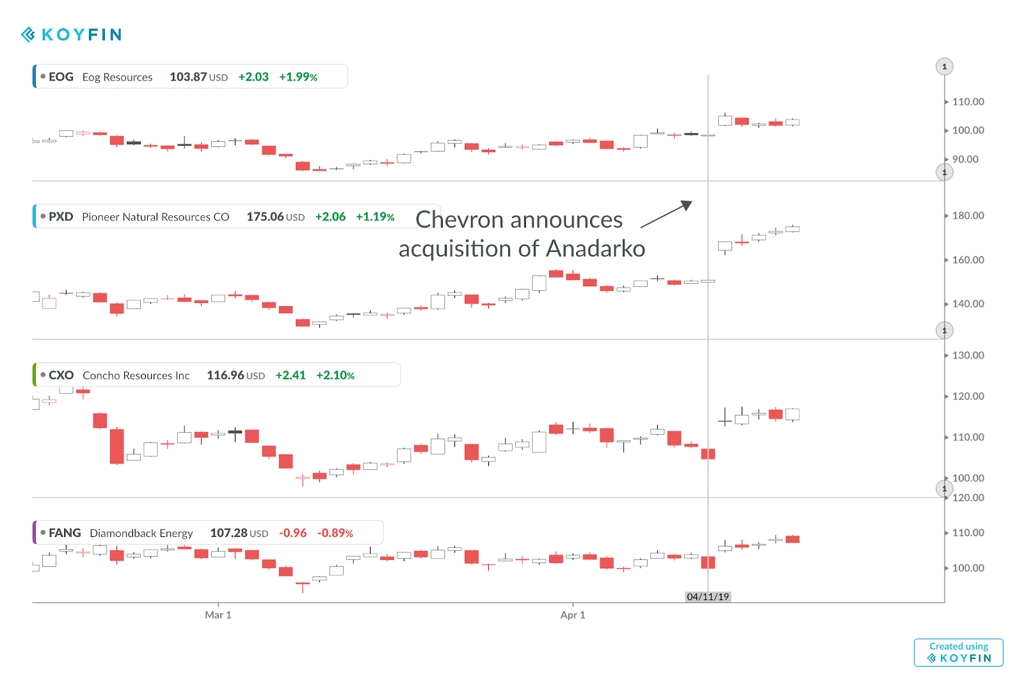

8. Společnosti ovládající největší naleziště břidlicové ropy mají díky konsolidaci sektoru velké akviziční plány. Rychlý propad cen ropy vedl ke konsolidaci sektoru, čehož důkazem je třeba nedávno oznámená akvizice společnosti Anadarko ze strany Chevronu. Velké firmy reagují na nižší ceny a usilují o úspory z rozsahu. Pokud akvizice dopadne, Chevron bude mít k dispozici naleziště břidlicové ropy v hodnotě asi 100 miliard dolarů. Velké firmy v sektoru mohou pomoci dalšímu rozvoji trhu, podle Goldman Sachs právě tyto velké firmy za posledních pět let stojí za většinou velkých investic (kolem 78 % oproti 49 % v roce 2014).

9. Oznámení akvizice firmy Anadarko pomohlo i středně velkým firmám se zajímavými zásobami břidlicové ropy. Investoři totiž očekávají další akvizice strategicky zajímavých firem.

Silná nabídka a vlažná poptávka po ropě nebudou v nejbližší době vytvářet tlak na růst cen ropy, což se negativně odrazí také v cenách akcií v energetickém sektoru. Ti, kdo chtějí do odvětví i tak investovat, by se měli zaměřit na velké firmy se zdravými rozvahami, které pokles cen zvládnou i v delším horizontu. Ti, kteří chtějí těžit z rychlého růstu, se mohou zaměřit na středně velké firmy, které se mohou stát cílem akvizic ze strany velkých korporací.

Zdroj: Koyfin

Aktualita pro rok 2026

Doporučujeme

Aktuality