Komerční banka: V předvečer výsledků doporučuje ČS akcie držet

Komerční banka se v současnosti obchoduje pouze asi 5 % pod svým historickým maximem. Navíc s 2,1násobkem účetní hodnoty je Komerční banka oceněna s 40% prémií vůči konkurenci, která u tohoto ukazatele v průměru dosahuje 1,5 násobku. Analytici České spořitelny jsou proto v předvečer výsledků za rok 2010 konzervativní a doporučují akcie "držet".

Vybíráme z reportu České spořitelny:

Komerční banka se v současnosti obchoduje pouze asi 5 % pod svým historickým maximem, což je zdaleka nejmenší růstový potenciál z námi pokrývaných bank v regionu. Navíc s 2,1 násobkem účetní hodnoty je Komerční banka oceněna s 40% prémií vůči konkurenci, která u tohoto ukazatele v průměru dosahuje 1,5násobku.

Avšak násobky, konkrétně 11,6 odhadovaného zisku na akcii v letošním roce a 9,7 odhadovaného zisku v příštím roce, jsou vůči konkurenci mnohem blíže, a tudíž z našeho pohledu ospravedlňují ponechání doporučení "držet" spíše než jeho snížení. Proto potvrzujeme naše doporučení a na základě dividendového diskontního modelu zvyšujeme roční cílovou cenu na 4 700 Kč.

Aktuální cenu akcií Komerční banky sledujte zde

Sezónně ovlivněné náklady a tvorba oprávek

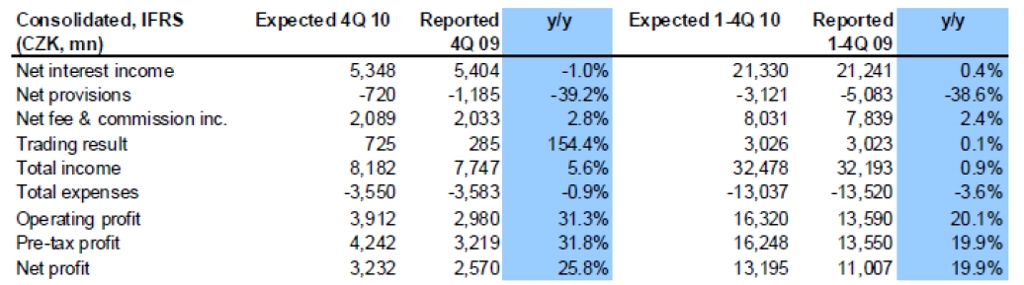

Očekáváme, že čistý zisk ve 4. čtvrtletí mezikvartálně poklesne o 7 % (+25,8 % r/r) kvůli sezónnosti a vyšší tvorbě oprávek. Hlavní důvod pro mírný pozvolný pokles ziskovosti jsou mezikvartálně o 13 % vyšší oprávky, čímž se na ně zvedají náklady k rozumnějším úrovním 76 bb. (proti 68 bb. v 3. čtvrtletí).

Provozní náklady by měly mezikvartálně vzrůst o 9,6 % (-0,9 % r/r), ovlivněné především sezónními efekty včetně vyšších marketingových nákladů a přírůstkem bonusů.

Očekáváme, že Komerční banka za loňský rok vyplatí dividendu 200 Kč na akcii. V současnosti odhadujeme, že čistý zisk loni meziročně vzrostl o 20 %, ovlivněn především o 43 % nižší tvorbou oprávek a o 7 % nižšími provozními náklady stejně jako růstem poplatků a provizí o 3,7 % a 1,4% ročním růstem tržeb.

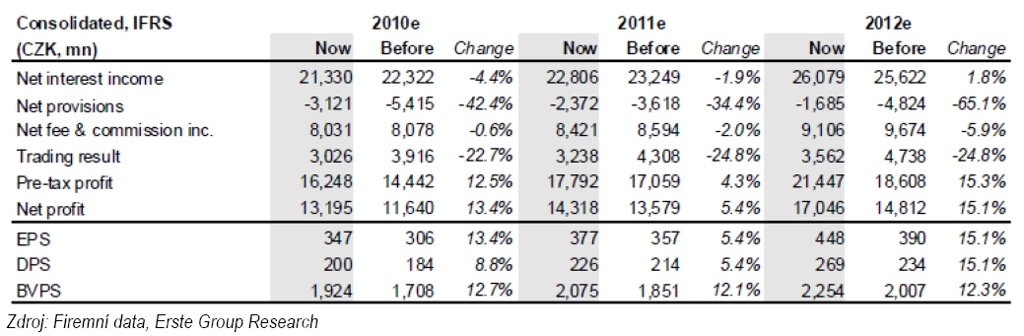

Očekáváme, že růst čistého zisku se v letošním roce zpomalí na jednociferné tempo kvůli výdajům na lidské zdroje a pobočkovým investicím. Zvýšili jsme náš předchozí odhad na celý letošní rok o 5 %, z čehož vychází očekávané roční tempo růstu 8,5 %.To je především díky podstatným investicím do tréninku zaměstnanců, rekonstrukce poboček a marketingu, což zvyšuje poměr náklady/příjmy z 40,4 % (očekávaných na konci loňského roku) na 41,7 %. Očekáváme, že se podíl rizikových úvěrů dále sníží na 5,9 % a náklady na oprávky dále klesnou z 80 bb. (očekávaných na konci loňského roku) na 58 bb. Kvůli stále slabé poptávce firem letos očekáváme růst objemů půjček 6,3 % r/r poháněný především maloobchodními půjčkami a akcelerující firemní poptávkou v průběhu roku.

Odhad výsledků KB za 4Q2010

Na úrovni příjmů očekáváme stále velice nízký postupný růst. Čistý úrokový výnos by se měl na základě vyšších objemů půjček (očekáváme +1,7 % kv./kv.; především díky hypotékám a dalšímu zvyšování poptávky po firemních úvěrech) a lehce vyšších úvěrových maržích mezičtvrtletně zvýšit o 1,4 % (-1 % r/r).

Odhadujeme růst čistého výnosu z poplatků a provizí o 3,7 % kv./kv. především díky vyšší aktivitě klientů, zatímco ceny se nezměnily. Obchodní výsledek by mohl být dále veden zvýšeným podnikáním klientů, kteří těží z nárůstu objemů exportů a importů. Předběžné výsledky za loňský rok budou zveřejněny 16. února v 8 hodin ráno.

Změna v odhadech:

Zdroj: Česká spořitelna

Aktuality