Pochopte rozdíl mezi rizikovým profilem a vnímáním rizika. Vyplatí se vám to

Kdyby někdo v březnu 2009 řekl, že v následujících devíti letech budeme svědky jednoho z nejdelších růstů cen akcií v historii, byl by za blázna, z dnešního pohledu by to ovšem byl vizionář. Lidé zkrátka vnímají riziko jinak, když mají trhy za sebou 50% propady, než když na trhu vládne optimismus a historická maxima se posouvají prakticky obden.

Vedle devítiletého růstu cen akcií si USA užívají jednu z nejnižších měr nezaměstnanosti a také inflaci v historii, výjimkou na globálním dluhopisovém trhu nejsou záporné úroky. To vše v roce 2009 muselo znít jako naprostá sci-fi, ale dnes je to realita, kterou někteří investoři berou jako samozřejmost. Čekají tedy další růst jak v ekonomice, tak na akciovém trhu.

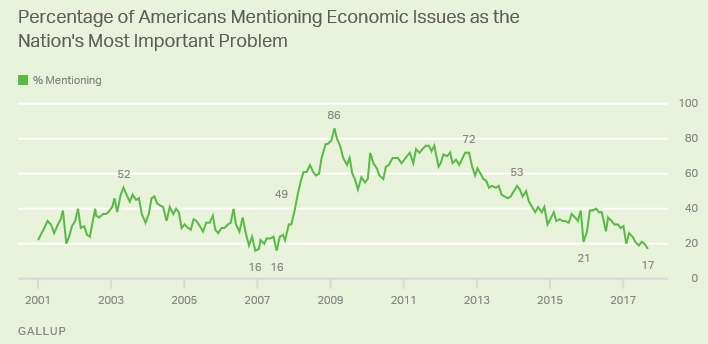

V roce 2009 bylo mínění lidí o ekonomické situaci diametrálně jiné než dnes. Tehdy si až 86 % Američanů myslelo, že ekonomické problémy pro USA jsou ty nejzásadnější, nyní si jich to myslí jen 17 %. Je pravda, že před zhruba devíti lety měli lidé mnohem více důvodů mít obavy o to, kam míří ekonomika USA. Dnes jim dělají starosti jiné věci, stačí si vzpomenout na nájemníka v Bílém domě.

Jde o skvělý příklad změny vnímání rizika. "Vnímání rizika je něco, co potřebuje pochopit každý investor. Liší se od něčeho, co nazýváme rizikový profil. Ten je kombinací ochoty přijímat riziko, potřeby podstupovat riziko a schopnosti toto riziko vstřebávat. Vnímání rizik se však mění s časem, zkušenostmi a okolnostmi," říká Ben Carlson ze společnosti Ritholtz Wealth Management.

Investoři se nejčastěji dělí na konzervativní, agresivní a umírněné. Tyto kategorie bývají definovány věkem, ale ovlivňují je také faktory jako bohatství, příjmy, náklady a podobně. Problém s těmito nálepkami je v tom, že ne každý si uvědomuje, jakým investorem vlastně je, a snaží se přizpůsobovat chování tomu, co se děje. Takže od roku 2009 si hodně lidí na trhu představuje, jaké by to asi bylo, kdyby byli agresivními investory.

Proto je sebepoznání možná nejdůležitějším aspektem investování. Pokud investor neví, jaký typ je, neví, jak reaguje na jednotlivé situace a jaké jsou jeho chyby a limity, má problém. Není podstatné, za jakého investora se považuje či jakým typem investora by chtěl být, ale jaký je doopravdy.

Některé investory sužuje strach z toho, že promeškají největší zisky, jiní mají strach z toho, že budou mít všechny peníze v akciích, když se trh začne propadat. "S těmito druhy strachu jsou spojeny panické nákupy a výprodeje. Takové rozhodování vychází spíše z nepochopení rizika, ne ze změny rizikového profilu," upozorňuje Carlson.

Není snadné najít rovnováhu mezi ochotou, potřebou a schopností přijímat riziko. Základem je vybalancovat investiční cíle a touhu po klidném spánku. Nikdo se nedokáže plně zajistit proti riziku a eliminovat strach a výkyvy na trzích. Reálné řízení rizik spočívá v sestavení portfolia zohledňujícího chování investora, přičemž nestaví na žádných moderních matematických modelech. "Největším rizikem pro investory nejsou černé labutě nebo geopolitické události, ale oni sami," uzavírá Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality