Tabákový a marihuanový průmysl jako investice: Koupit, prodat, nebo neřešit?

V rámci pravidelných expertních výhledů se často vracíte k tématu investice do tabákového průmyslu. Jak vnímají dlouholetou defenzivní klasiku domácí tržní experti? A co říkají na před pár lety opravdu "horký" sektor konopných akcií?

TABÁK

Jakub Mician (WOOD & Company)

V posledních letech prochází tabákový průmysl dramatickou změnou byznys modelu směrem od klasických cigaret a tabáku k bezdýmným produktům. Spotřeba klasických cigaret totiž dlouhodobě klesá pod tlakem větší osvěty v oblasti zdravotních rizik a narůstající regulace. Investice do bezdýmných produktů vnímáme nadále jako hlavní téma v celém sektoru pro nejbližší roky, úspěch jednotlivých firem pak bude do značné míry daný jejich schopností přimět zákazníky ke změně.

Pokračující nárůst využívání alternativ ke klasickým cigaretám vnímáme jako pozitivní pro Philip Morris International, která byla mezi průkopníky v segmentu zahřívaného tabáku. Její tržní podíl výrazně převyšuje konkurenci. Pro marže české "dcery" Philip Morris ČR jde ovšem naopak o riziko, protože rostoucí obliba iQOS v ČR vede k rychlejšímu poklesu podílu na trhu klasických cigaret, které generují vyšší marže než pouhá distribuce iQOS.

Tomáš Vranka (XTB)

Tabákový průmysl to má z hlediska dlouhodobých trendů velice složité. Kouření dosáhlo vrcholu popularity v 60. letech, od té doby se spotřeba tabákových výrobků snížila na třetinu až polovinu (v závislosti na tom, jaké údaje přesně sledujeme). Pro výrobce to představuje dlouhodobě nepříznivý trend, ke kterému se přidávají vlády s různými iniciativami, jejichž cílem je snížení počtu kuřáků. Často se tak zvyšují spotřební daně a zavádějí různá další legislativní opatření v rámci boje s tímto zlozvykem.

Výrobci tabákových výrobků proto nespí a snaží se přicházet s různými alternativními možnostmi kouření. Mezi ty patří například různé elektronické cigarety či bezdýmové tabákové výrobky (zahřívaný tabák). Ty byly pro tabákové společnosti zajímavým nápadem, hlavně kvůli výrazně mírnějšímu daňovému zatížení náplní. To v posledních letech byla pro výrobce těchto alternativ zajímavá výhoda, která vedla k udržení solidních výsledků hospodaření.

Otázkou je, jak se výrobci případně vypořádají s tím, kdyby státy začaly zdaňovat tyto výrobky ve stejné míře jako klasické cigarety. Pokud by k tomu došlo – a nereálné to v době, kdy státy budou hledat jakékoli daňové příjmy, určitě není –, byla by to další tvrdá rána pro celé odvětví.

O tabákových společnostech se ovšem již delší dobu hovoří jako o těch, které by mohly těžit z globálního trendu legalizace marihuany a produktů z konopí. V tomto segmentu zatím fungují převážně malé, zpravidla nerentabilní společnosti, ale pokud by se legislativa v této oblasti dále uvolňovala a situace by začala být reálně finančně zajímavá, tabákové společnosti by byly zřejmě první, které by se příležitosti chopily. Celkově je ovšem náš pohled na "kuřácký" byznys skeptický, protože nepříznivé faktory jasně převažují.

Pavel Hadroušek (Fio banka)

Jako nekuřák tabákovému průmyslu nevěřím. Dlouhodobě vnímám jako velice nepříznivou dobře známou kombinaci zvyšujících se daní a klesajícího počtu kuřáků.

Petr Lajsek (Colosseum)

Tabákový průmysl lze chápat jako defenzivní či cyklicky neutrální. Akcie tabákových společností tedy nejsou příliš citlivé na obecné změny cen v obdobích výprodejů na trzích. Společnosti působící v tabákovém průmyslu navíc mohou být lákavé pro investory, kteří hledají zajímavý dividendový výnos.

Zásadní roli však hraje zvyšování spotřebních daní, které se promítá do růstu cen cigaret a vede k přechodu stále větší části kuřáků na zahřívaný tabák. Společnosti z odvětví se také dlouhodobě řadí mezi ty nejhorší z hlediska ESG (zodpovědnosti vůči životnímu prostředí a společnosti), jež je pro investory stále důležitější.

Snižující se prodeje klasických tabákových výrobků mohou vyústit v pokles tržeb a zisků tabákových firem. Výrazné posilování akcií v sektoru se proto nejeví jako příliš reálné, logický by byl spíše tlak na pokles cen. Hlavním důvodem pro dlouhodobou investici do tabákových firem tak zůstávají především zpravidla opravdu zajímavé dividendy, což dobře vědí akcionáři Philip Morris ČR. Mezi největší společnosti v sektoru patří její mateřská Philip Morris International nebo Altria Group, které za ní ve výkonnosti na burze v posledních letech výrazně zaostávají.

MARIAHUANA

Ondřej Hartman (FXstreet.cz)

Takzvané konopné společnosti vnímám podobně jako internetové tituly na přelomu tisíciletí, jen v menším měřítku. Jde podle mě o sektor se zajímavou budoucností, který ale předběhl dobu, takže se valuace v něm působících společností dostaly příliš vysoko.

Petr Lajsek (Colosseum)

Ještě před dvěma lety byly společnosti produkující lékařskou a rekreační marihuanu doslova burzovním hitem. Spolu s legalizací marihuany v Kanadě a některých státech USA se těmto titulům nebývale dařilo, investoři je vzali doslova útokem. Díky legalizaci marihuany vzniklo obrovské množství společností podnikajících v odvětví. Tyto firmy se mohly ze začátku chlubit raketovým růstem tržeb, a nalákaly tak mnoho investorů. Konkurence však rostla neudržitelným tempem a trh se přesytil. Společnostem se hromadily zásoby, které nedokázaly kvůli nedostatečné poptávce prodat.

Akcie v sektoru jsou tak již téměř dva roky v sestupném trendu. Mohou mít opět potenciál? Nadějně pro konopný sektor působí zejména výsledky amerických prezidentských a senátních voleb a očekávaný globální růst spotřeby v příštích letech. V roce 2019 měl trh legální marihuany objem 15,5 miliardy USD, některé průzkumy pracují s odhady pro rok 2030 na úrovni více než 90 miliard USD.

Důvodů pro optimismus je několik. Největším je postupná legalizace prakticky po celém světě, jejíž proces by měl v dalších letech pokračovat. Největším světovým trhem jsou USA, kde se čeká postupná legalizace i rekreačního užívání marihuany v dalších státech. Nová demokratická administrativa i Kongres jsou v tomto směru příslibem.

Další argument je poněkud krutý. Lékařské konopí se široce využívá při léčbě vedlejších účinků léčby rakoviny a také různých psychických onemocnění. Obě kategorie onemocnění bohužel zažívají výrazný nárůst. Velký potenciál pro trh s marihuanou představuje také Evropa, kde se širší legalizace rekreačního užívání teprve očekává.

Další příležitost představují infúzované konopné produkty, jako jsou nápoje či elektronické cigarety. Pro konopný průmysl by se mohlo jednat o razantní růstový impulz, jelikož by firmy vstoupily do prostředí s nižší konkurencí, a mohly by tak těžit z vyšších cen a marží. Dlouhodobá ziskovost je však stále v nedohlednu.

Z loňského vývoje společností na trhu s konopím je jasné, že euforie investorů je pryč. Situace byla dlouhodobě neudržitelná, doplatily na ní zejména menší firmy. Trh je v současnosti přesycený, což tlačí ceny konopí níže a společnostem se hromadí zásoby i ztráty. Pro světlejší budoucnost sektoru bude nutný zánik menších firem nebo jejich akvizice ze strany větších konkurentů, kteří si pak rozdělí trh. Investoři by se proto měli případně soustředit na větší firmy, jako jsou Aurora Cannabis, Canopy Growth nebo Cronos Group.

Pavel Ryska (J&T Banka)

Popularita konopného sektoru plynula především z toho, že docházelo k rychlé legalizaci lékařské marihuany v jednotlivých státech USA. Tento proces byl intenzivní hlavně ve volebním roce 2016, kdy se konala i řada referend o legalizaci. Nicméně společnosti v tomto sektoru se již tehdy obchodovaly na velice vysokých násobcích zisků či tržeb, což dosud trvá. Celkově tak odvětví považuji navzdory poklesu cen akcií za nadhodnocené.

Libor Stoklásek (Imperial Finance)

Konopné společnosti se vracejí do popředí zájmu investorů poté, co v americkém Kongresu dostala zelenou legalizace marihuany na federální úrovni. Předmětný MORE Act se mimo jiné zabývá možností dotačních programů pro konopné společnosti, 5% daní na konopné produkty pro vytvoření příležitostního svěřenského fondu a odbouráním stereotypů spojených s užíváním marihuany. Aktuálně se proto zdá, že odvětví během příštích dvou let bude nabízet zajímavé investiční příležitosti.

Tomáš Vranka (XTB)

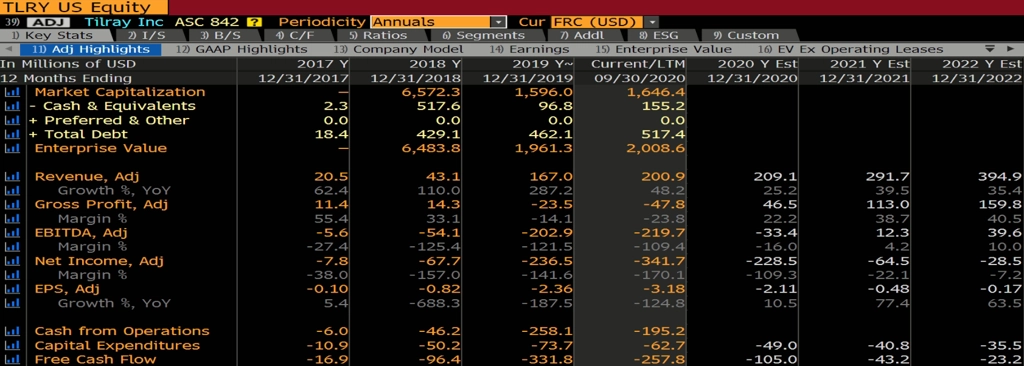

Marihuanové společnosti zaznamenaly první prudký růst cen akcií v průběhu roku 2018, kdy některé zpevnily o stovky i tisíce procent během pár týdnů. Následovala strmá korekce o více než 95 %, ze které se mnohé firmy dosud nevzpamatovaly. Jako příklad lze uvést akcie firmy Tilray. Ty během pár měsíců zdražily z 20 na 300 USD, aby přišel rychlý propad na zhruba 3 USD.

Před pár lety se v USA začalo poprvé více hovořit o větší dekriminalizaci či legalizaci marihuany. Investoři začali zběsile nakupovat akcie konopných společností a doufali, že do extrémních valuací (P/E mnohdy kvůli ztrátovosti firem nebylo možné vyjádřit, poměr cen akcií a tržeb se pohyboval v řádu desítek či stovek) časem dorostou. K velké legalizaci však v té době nedošlo, takže bublina rychle splaskla.

Na prahu roku 2021 se ale konopné akcie opět hlásí o pozornost. Jednotlivé americké státy mohou prezidentské volby spojovat s jinými otázkami, přičemž loni byla asi tou nejzajímavější právě ta na postoj voličů k legalizaci marihuany. V mnoha státech došlo k posunu, a ve většině států USA je tak nyní možné marihuanu využívat minimálně pro léčebné účely. Do karet sektoru hrálo také to, že pravidla chtěli rozvolnit zejména demokraté, kteří volby nakonec vyhráli (chtějí tak mimo jiné snižovat počty trestných činů a odnětí svobody za drogovou trestnou činnost).

Investoři se tedy opět pustili do nákupů takzvaných pot stocks, ve srovnání s rokem 2018 ale samozřejmě se zlomkovou intenzitou. I v případě dalšího uvolnění to však budou mít tyto firmy těžké, protože marihuanu si lze velice snadno vypěstovat doma a mnoho uživatelů nebude mít větší motivaci ji nakupovat, ani když to bude plně legální. Pokud se tedy investor rozhodne pro nákup marihuanových společností, koupí si hlavně plány do budoucna a vize, protože sektor je jako celek aktuálně ztrátový a po několik dalších let by se na tom neměnilo nic změnit. Ocenění akcií ve srovnání s tržbami je pak nadále vysoké. Nejde tedy aktuálně v žádném případně o nákup hodnoty, ale o spekulaci na budoucí schopnost firem vydělávat.

Aktuality