Vysoké valuace i marže, rekordní ceny a zisky: Proč se (ne)bát amerických akcií?

Americké akcie jsou na historických rekordech. Říjen zakončily na měsíčních maximech indexy S&P 500, Dow, Nasdaq-100 i Russell 2000. Býčí trend tažený technologickým optimismem pokračuje a poměrně vzácný společný posun indexů na nové vrcholy svědčí o jeho síle. I tak se ale namísto radosti mezi investory projevuje nervozita, někdy skoro až podráždění. Na přetřes přicházejí témata jako extrémní valuace, bublina a další, která evokují možnost blížícího se (a nevyhnutelného) dalšího kolapsu trhu. Možná je to vlastně dobře.

Spousta investorů v posledních letech americký akciový trh podceňovala a zůstala mimo něj. Teď se možná dívají na grafy hlavních indexů s pocitem, že už je trochu pozdě do trendu naskakovat. Kdo ví. "Jiní pak trochu trpí něčím, co by se dalo nazvat syndrom popírání technologického vedení. Nechtějí si připustit, že velké technologické firmy určují tempo a neohlížejí se do burzovní historie, a namísto přizpůsobení se hledají různé výmluvy. Skutečnost je přitom prostá – to, co na americkém trhu sledujeme, není bublina, ale celkově velice zdravý růstový trend," je přesvědčený trader J. C. Parets ze společnosti TrendLabs.

Maxima jako důkaz síly

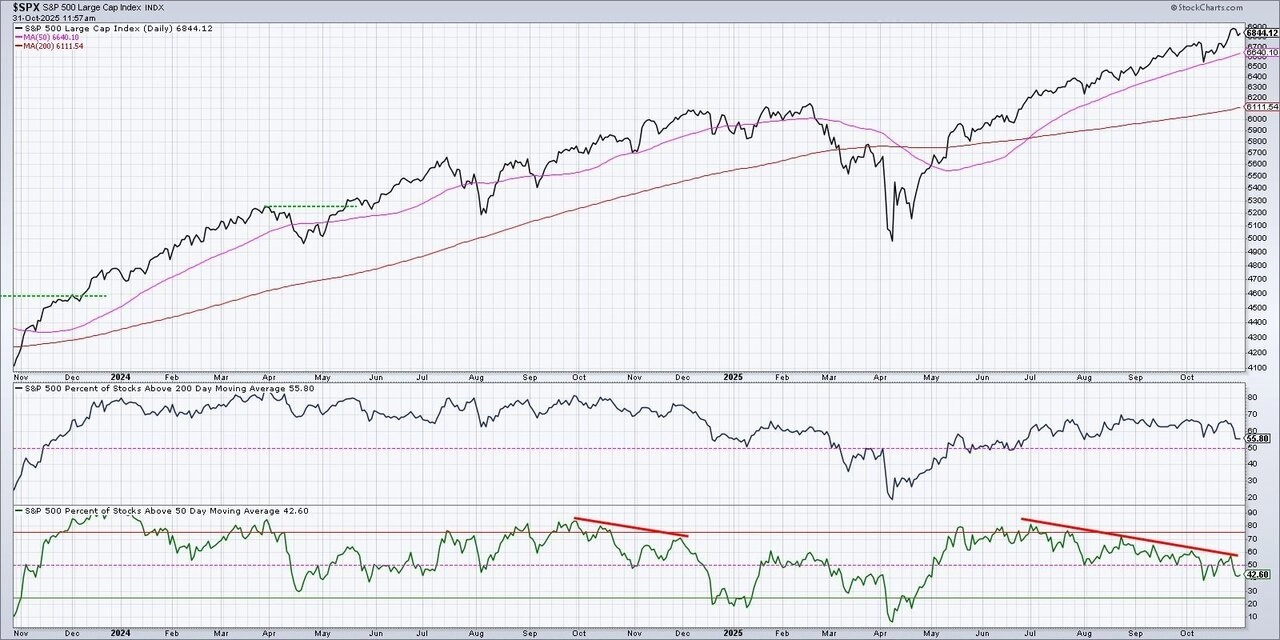

Je pravda, že v posledních několika měsících postupně ubývá titulů nad 200denním a hlavně nad 50denním klouzavým průměrem. Růst indexu S&P 500 tak táhne postupně stále menší skupina firem.

Sierra Alpha Research

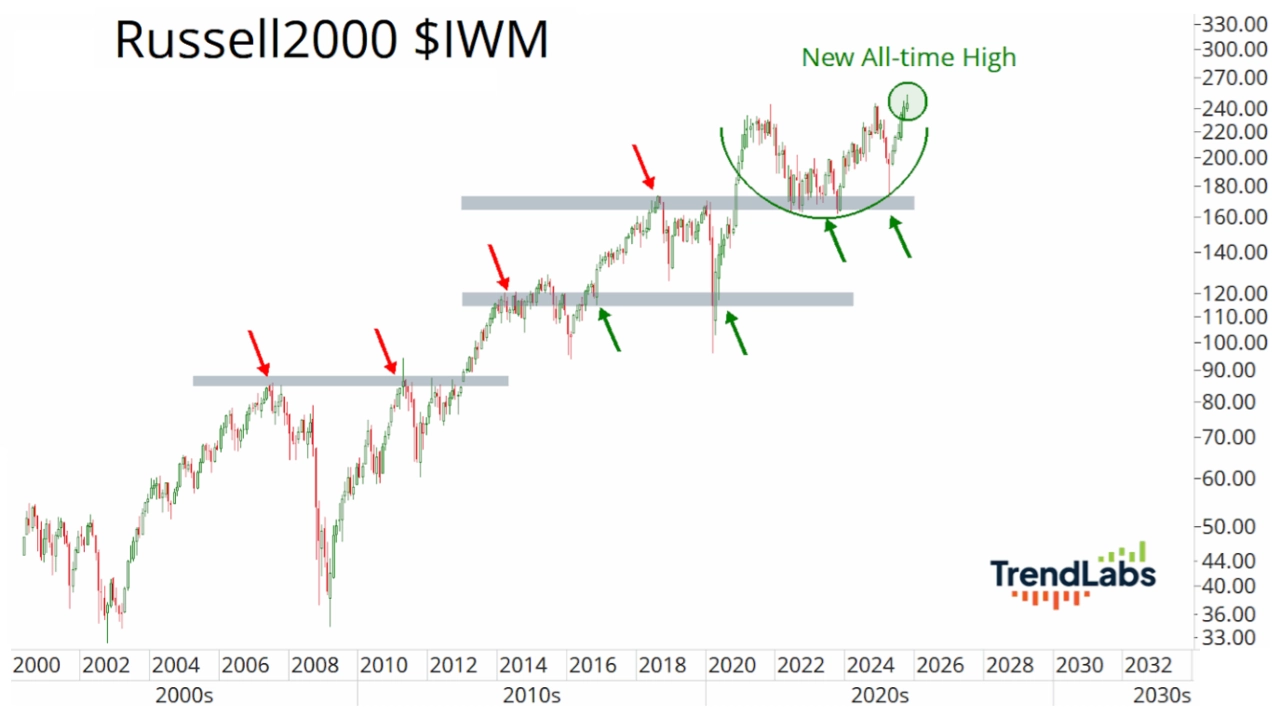

Na trhu jsou ale slyšet i hodně relevantní hlasy, podle kterých akciový býk stále má sílu, jen zkrátka průběžně dochází k různým rotacím peněz mezi jednotlivými sektory a segmenty trhu. "V říjnu stoupl na rekord mimo jiné také index Russell 2000, který zahrnuje akcie firem s malou tržní kapitalizací. Historické maximum asi jen těžko podezřívat z toho, že by bylo projevem sestupného trendu. No a pokud roste index dvou tisíc akcií menších firem z USA, jenom těžko se dá mluvit o nějakém strukturálním problému na americkém akciovém trhu," upozorňuje Jeff deGraaf z Renaissance Macro Research.

TrendLabs

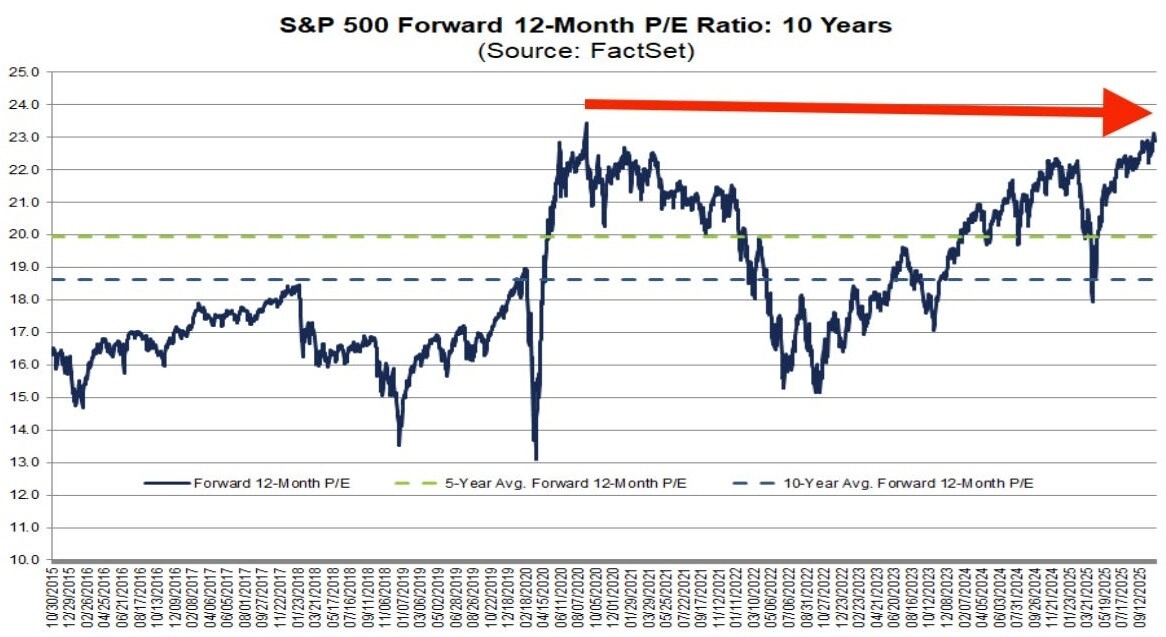

Je samozřejmě jasné, že z historického hlediska jsou valuace amerických akcií opravdu vysoké, podle některých ukazatelů dokonce nejvyšší, jaké kdy byly. Podle dat společnosti FactSet se forwardové P/E indexu S&P 500 drží zhruba na 22,9. To je znatelně nad desetiletým průměrem 18,6. Pravda ale je, že samotné valuace nejsou spolehlivý signál toho, co se bude na trhu v nejbližší době dít. Dlouhodobě ale vysoké valuace historicky znamenají menší růstový potenciál akcií, na což celkem logicky upozorňuje silný tábor akciových skeptiků. Už hezkých pár let, dodejme jedním dechem.

FactSet

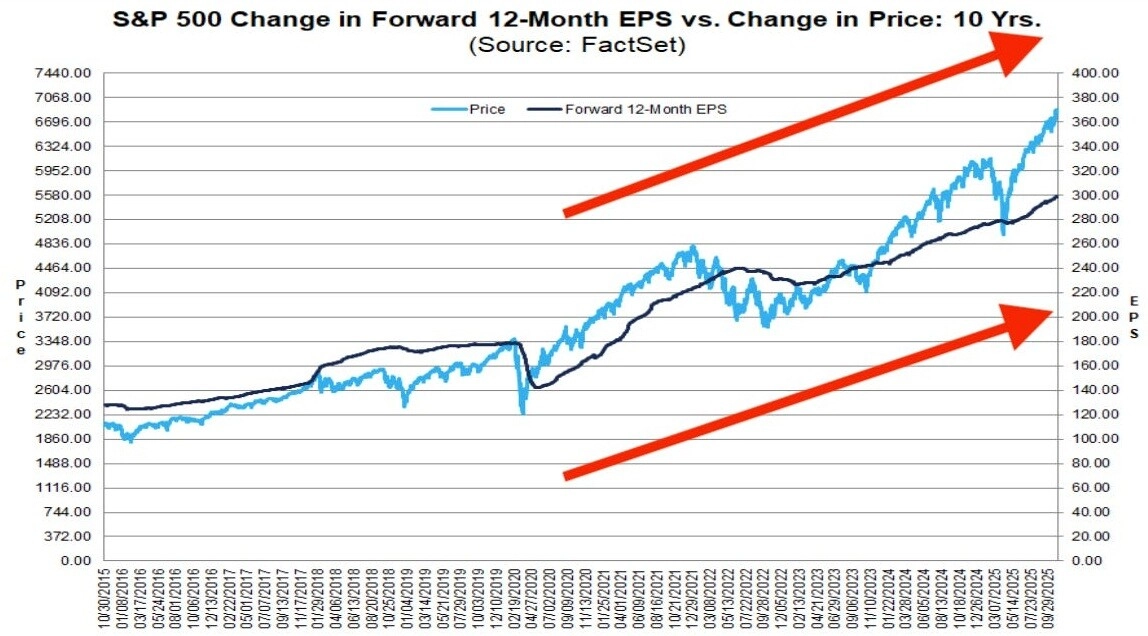

V téhle souvislosti je celkem dobré upozornit na to, že před zhruba pěti lety, po prudkém tržním oživení po ještě strmějším a bleskovém medvědím trendu, se forwardové P/E indexu S&P 500 vyhouplo ještě výše (23,6). A tím se dostáváme k jednomu ze zásadních momentů současného hodnocení kondice amerického trhu. Před pěti lety se totiž index S&P 500 pohyboval okolo 3 500 bodů, zatímco v uplynulém týdnu testoval hladinu 6 900 bodů. Jinými slovy, ceny akcií se za pět let skoro zdvojnásobily, ale zisky firem také.

FactSet

Zisky jako pilíř růstu

Vysoké valuace tedy nemusejí bránit dalšímu růstu trhu, když firmy dokážou lépe vydělávat. A americké firmy i v probíhající výsledkové sezóně vykazují další výrazný meziroční růst zisků, a to v čele s největšími technologickými firmami.

To samozřejmě neznamená, že akciový trh poroste donekonečna bez výraznějších poklesů. Nicméně P/E v tomto směru nejde chápat jako vodítko, protože ukazatel může klesnout jak kvůli korekci cen akcií, tak díky růstu zisků. A pokud budou se budou firemní výsledky dále zlepšovat, valuace se mohou "znormalizovat" i bez kolapsu akciového trhu. Analytici přitom čekají dvouciferný růst zisků v rámci indexu S&P 500 minimálně do roku 2027.

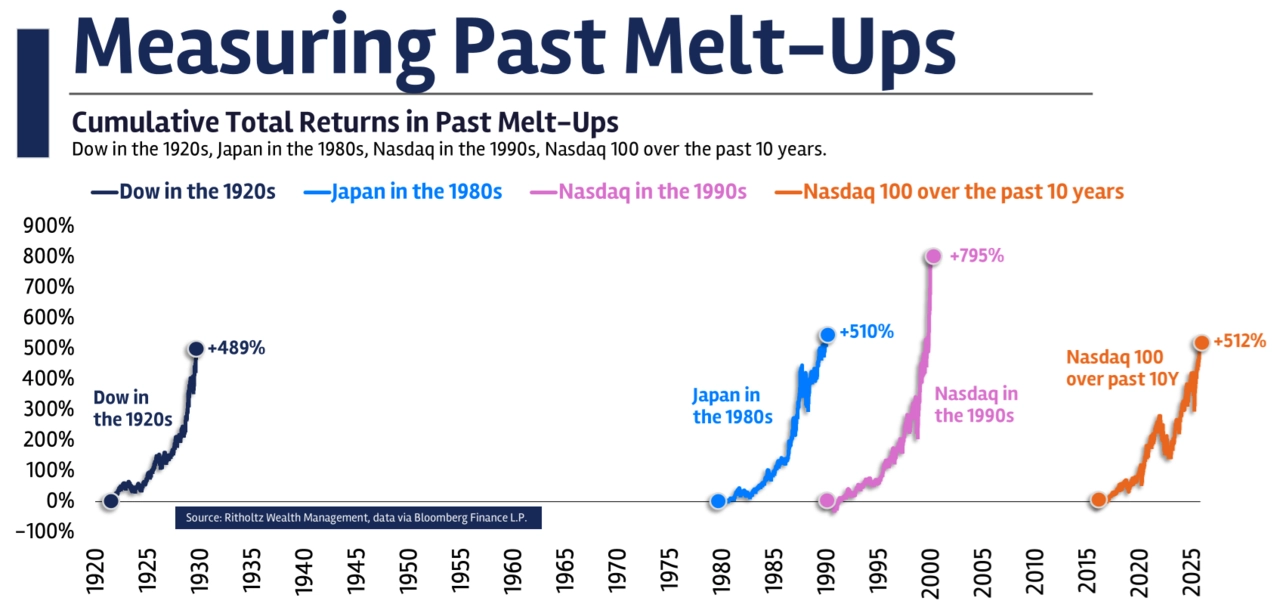

Vysoce nadprůměrně rostou zisky firem, které jsou zahrnuté v indexu Nasdaq-100. Jde o stovku největších veřejně obchodovaných technologických společností v Americe, přičemž deset největších v něm má v současnosti váhu přes 50 %. Tento index za uplynulou dekádu vzrostl v průměru o 22 % za rok, což je tempo, za které by se v jiných dobách nemuseli stydět ani legendy jako Warren Buffett nebo Stanley Druckenmiller. Není divu, že se právě v souvislosti s technologickými tituly tak často připomíná bublina z konce 90. let a prudký růst se srovnává s některými slavnými burzovními etapami, které vyústily ve stejně slavné kolapsy trhů.

Ritholtz Wealth Management

"Čísla jsou opravdu už podobná těm z 20. let 20. století na Wall Street, z Japonska 80. let nebo z doby vrcholící technologické bubliny před rokem 2000. Současné technologické giganty jsou ale nesrovnatelně silnější než třeba ona vlna internetových startupů z 90. let, které mnohdy neměly žádný reálný byznys. Dnes táhnou trh nahoru největší firmy světa, které mají obrovské zisky a masivně investují, aby mohly své pozice minimálně udržovat," říká Ben Carlson ze společnosti Ritholtz Wealth Management. "Bylo by ale hodně troufalé očekávat, že index Nasdaq-100 dále poroste o 20 % za rok. Taková dynamika není dlouhodobě udržitelná. Neznamená to ale zároveň, že musí přijít hluboký propad trhu."

AI podporuje marže firem

Reálnější než kolaps burz je nejen podle něj scénář postupného snížení výnosů. Trhy mohou zůstat vysoko, ale zhodnocení peněz investorů bude mírnější. Marže amerických firem nicméně zůstávají velice odolné i v době, kdy na ekonomiku USA už působí zvýšená cla. "Na trhu je stále spousta zdrženlivých a opatrných investorů, navzdory historickým maximům nejsou burzy v euforii. Přes 80 % manažerů fondů letos zaostává za benchmarky, což je nejhorší výsledek za posledních 25 let. To přitom podle mě vytváří tlak, aby se do konce roku aktivně pokusili naskočit na růstovou vlnu," uvedl ve vysílání CNBC Thomas Lee z Fundstrat Global Advisors, po léta jeden z nejhlasitějších akciových optimistů na Wall Street.

I podle něj jsou důležitým faktorem zmíněné firemní marže. "Navzdory celním bariérám se ukazuje, že společnosti využívající umělou inteligenci dokáží zvyšovat zisky a vykazovat lepší marže. To je pro trh důležitá podpora. Tlak vyvolaný vyššími cly by mohl postupně slábnout, zatímco produktivita a marže poháněné umělou inteligencí mají potenciál růst. V kombinaci s klesající inflací a pravděpodobným dalším uvolňováním měnové politiky Fedu to může být významný impulz pro akciové trhy," dodal Lee.

Snažit se přesně načasovat obraty na trhu je určitě lákavé, ale úspěch je velice nejistý. Statistiky dlouhodobě potvrzují, že pokusy "chytat dno a trefovat vrchol" končí zpravidla horším výsledkem než prosté držení pozic a jejich postupné pravidelné navyšování. Krátkodobé korekce mohou nastat kdykoli a medvědí trendy jsou součástí tržního cyklu, dlouhodobě jsou ale výnosy spjaté se ziskovostí firem. A z tohoto směru vane na americké trhy příznivý vítr.

Schubert (WOOD Company): Označení úžasná sedmička je namístě

To, že je americký trh na maximech, není varovný signál. Musíme si ale připomínat, že každá tržní fáze má svůj čas. Po mimořádně silném desetiletí technologických titulů může být příští éra o větší rovnováze. Nikdo nevíme přesně, jak bude nová rovnováha vypadat nebo kdy do ní trh vstoupí. Ale právě proto existuje diverzifikace, aby nebylo nutné věštit budoucnost a v době, kdy si Nasdaq vybere oddechový čas, odvedly práci zase jiné součásti portfolia.

Krátkodobý výhled: Příznivá sezónnost a historické zkušenosti

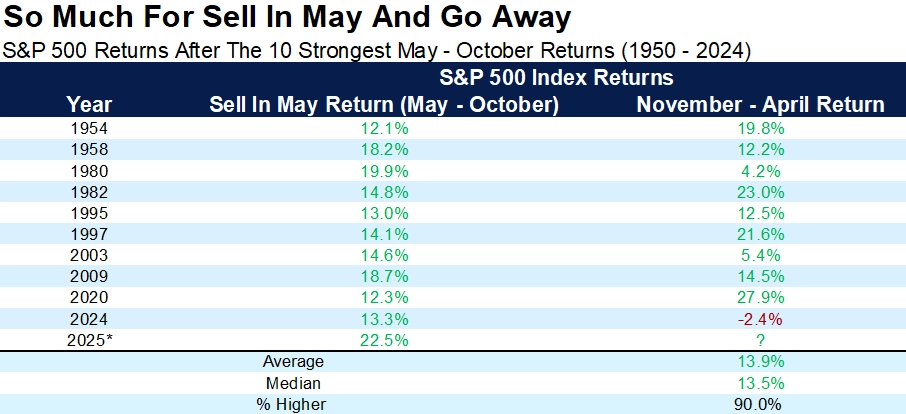

Index S&P 500 letos během historicky nejslabšího šestiměsíčního období (od května do října) zaznamenal historicky vůbec nejvyšší zhodnocení (přes 22 %). Do naopak nejsilnějšího "klouzavého půlroku" tak vstupuje vlastně v bezprecedentní situaci.

Carson Group

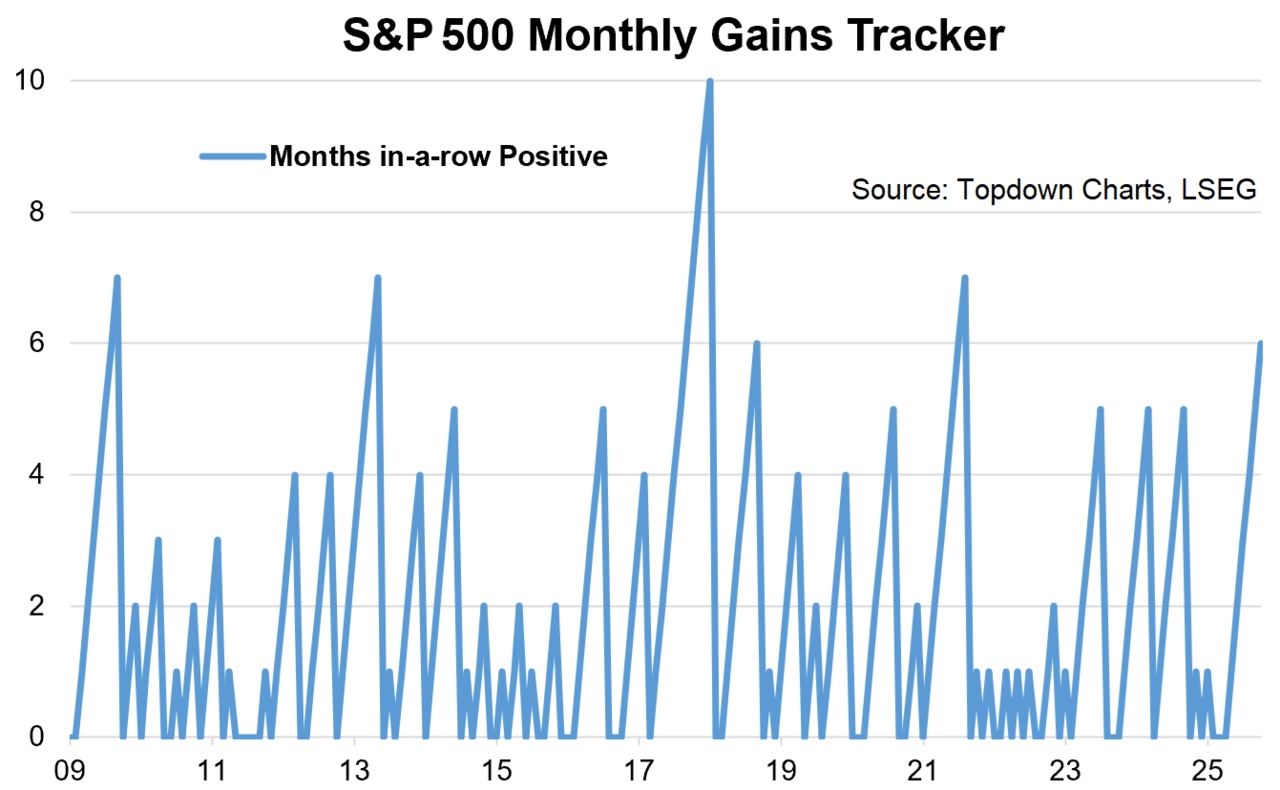

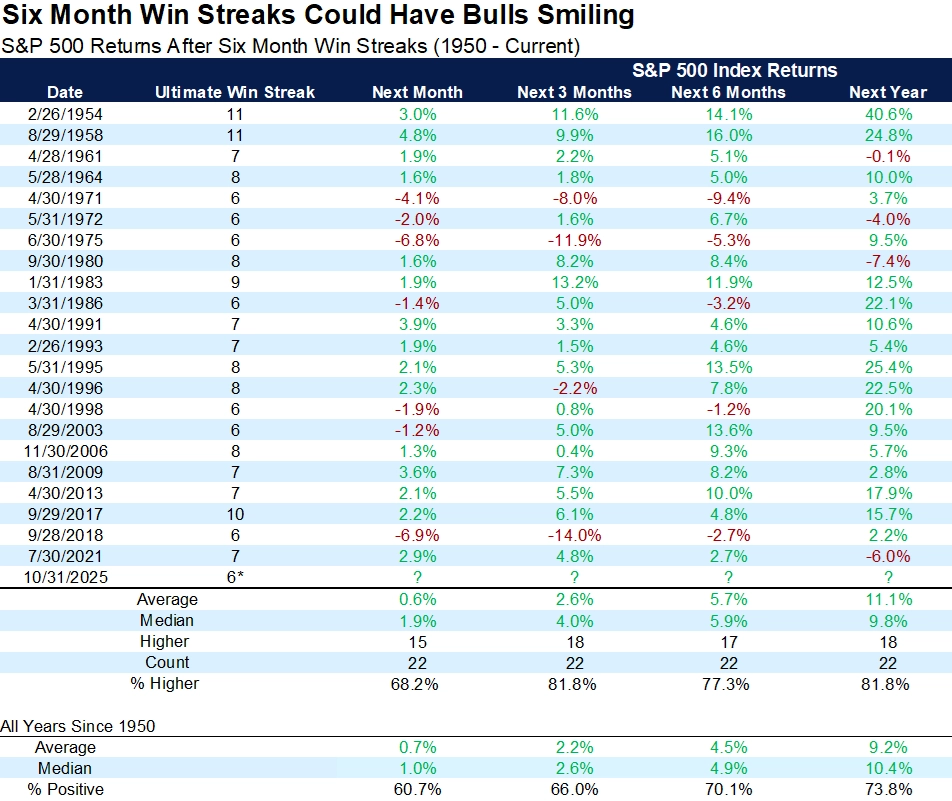

Má za sebou šest měsíčních růstů. Po takových a delších sériích má S&P 500 silnou tendenci pokračovat v růstu.

TOPDOWN CHARTS

Carson Group

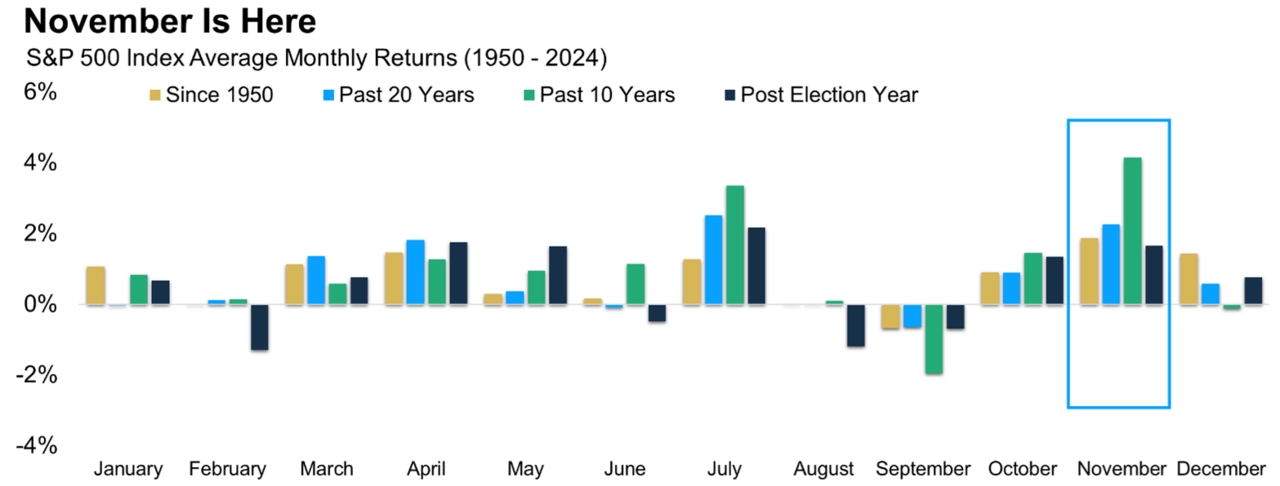

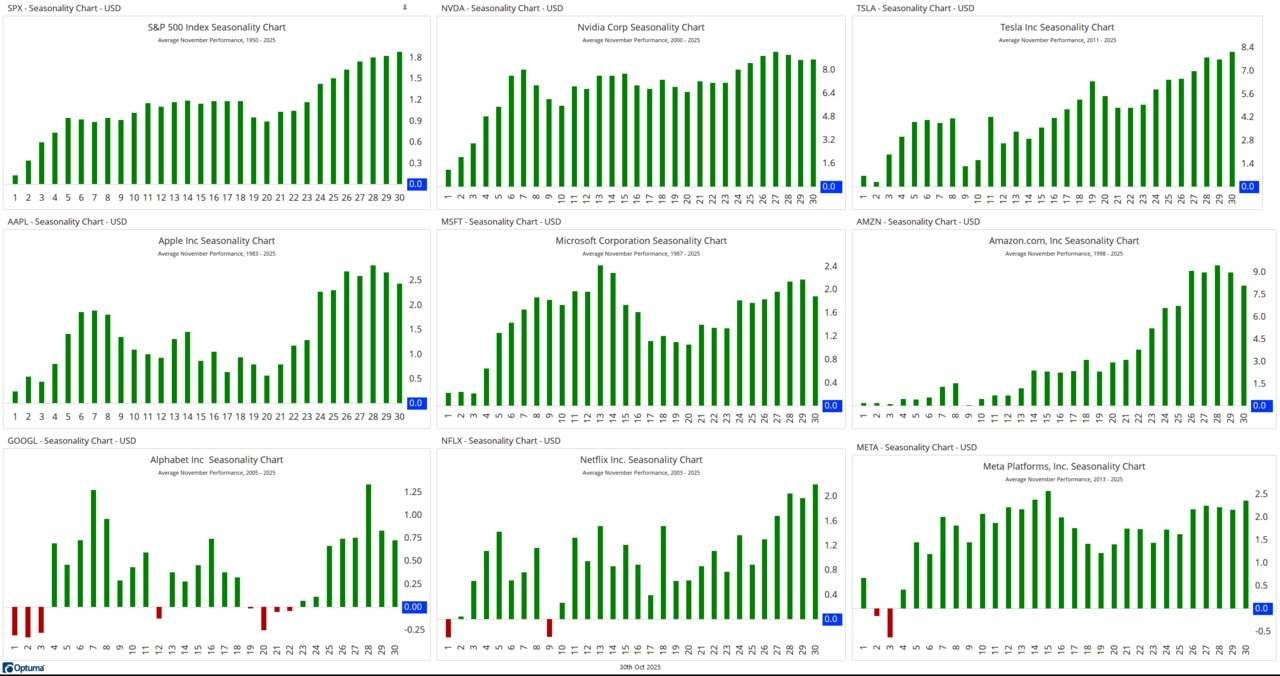

Listopad je sám o sobě pro akcie mimořádně úspěšný měsíc. A to nejen pro celý index, ale i pro největší společnosti v něm zahrnuté.

Carson Group

@optionflys

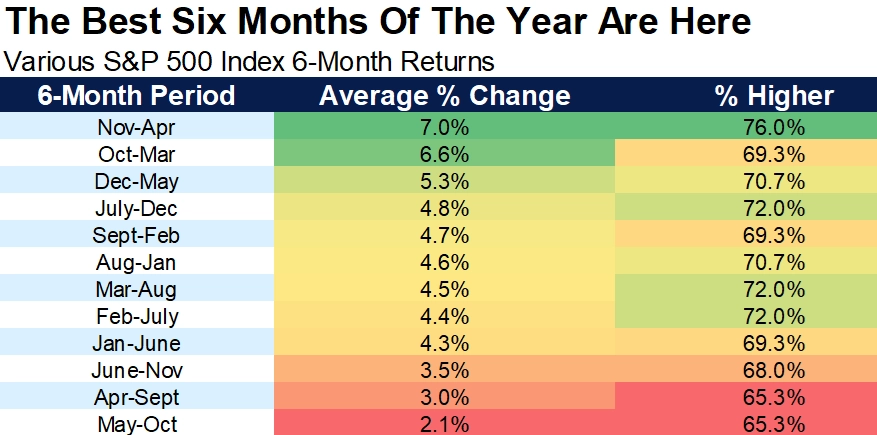

A jak bylo zmíněno, pro index S&P 500 listopadem začíná nejlepší šestiměsíční období.

Carson Group

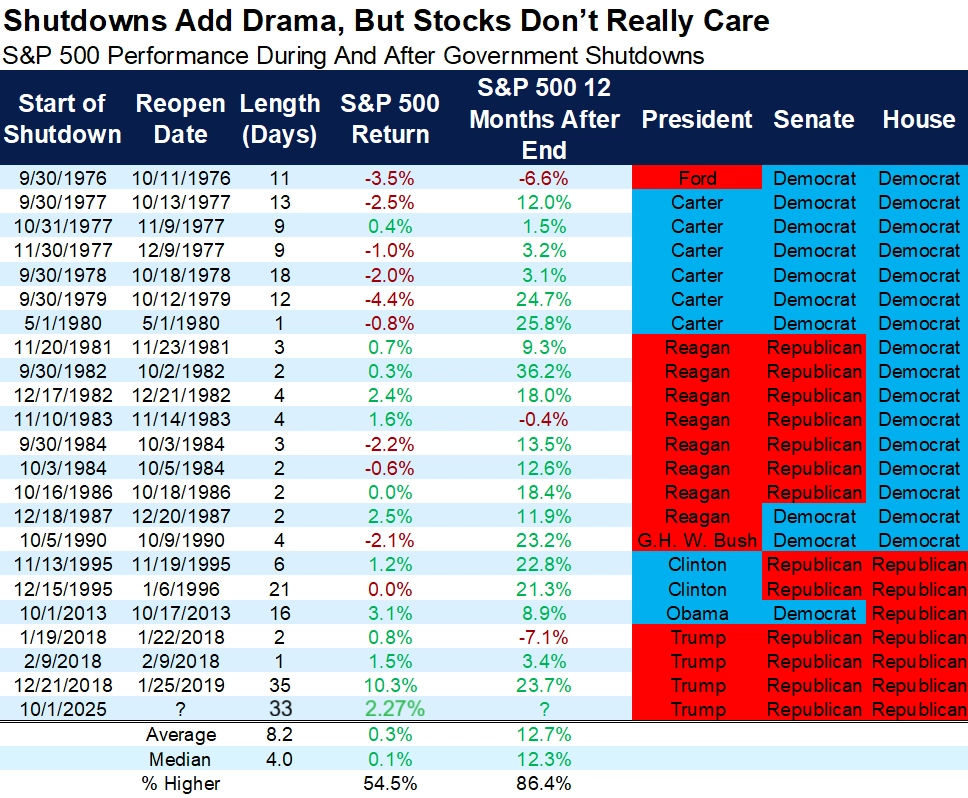

Vstupuje do něj po 33 dnech uzavření vládních úřadů. Shutdowny v minulosti pro akciový trh nebyly v podstatě žádnou brzdou, je ale pravda, že ten současný se může tento týden stát nejdelším v historii. A i vzhledem k tomu, že akcioví býci mimo jiné vyhlížejí další uvolňování měnové politiky, může být hodně důležité, zda Fed dostane před svým prosincovým zasedáním dostatek dat z ekonomiky, aby mohl zodpovědně rozhodnout o sazbách.

Carson Group

A na závěr vlastně jen pro ilustraci trochu matematiky v dresu technické analýzy. Fibonacciho úrovně nejsou žádná magická formule, na dlouhodobém grafu ale naznačují, že hladina 6 900 až 7 000 bodů indexu S&P 500 může být opravdu hodně důležitá.

All Star Charts

Zdroj: TrendLabs, A Wealth of Common Sense, TKer, TOPDOWN CHARTS, Carson Group, CNBC

Aktuality