Jak prudký propad cen dluhopisů vrátil trh do normáln(ějš)ího stavu

Dluhopisy jako třída aktiv mají za sebou nejhorší rok za několik dekád, když nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond poklesl o mimořádných 16,2 %. Z hlediska výnosů nicméně trh s bondy po delší době dává alespoň trochu smysl.

S poklesem cen dluhopisů byl samozřejmě spjat masivní růst výnosů do doby splatnosti. Zatímco na konci roku 2021 činil průměrný globální dluhopisový výnos do doby splatnosti podle agentury Bloomberg pouhých 1,3 %, na konci roku 2022 to bylo již 3,7 %, což představuje enormní nárůst o 2,4 procentního bodu. Z globálního hlediska tak dluhopisové výnosy do doby splatnosti v loňském roce vzrostly na úroveň z krizových let 2008 a 2009.

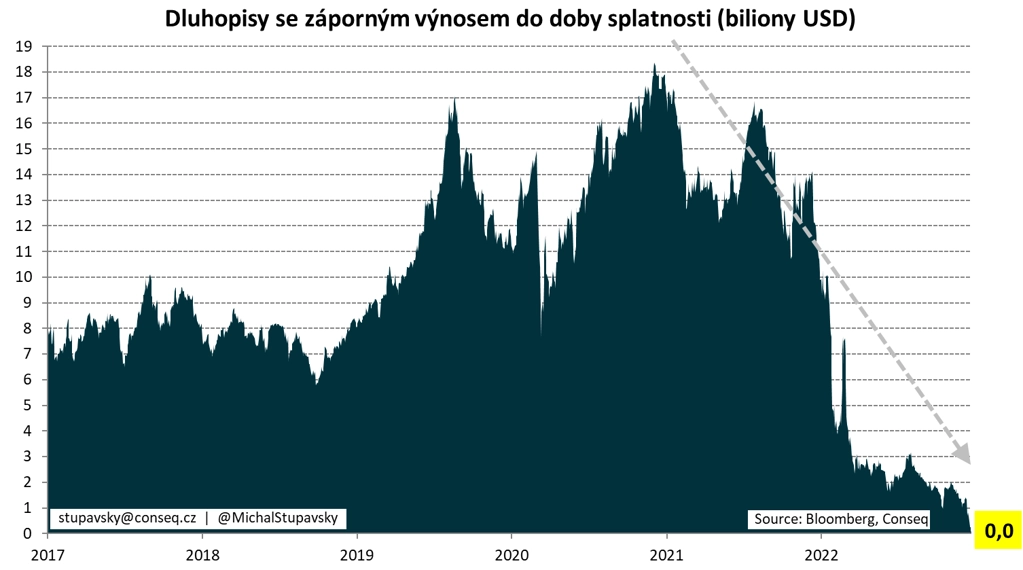

Globální dluhopisové trhy se navíc v průběhu uplynulých dvou let zásadně normalizovaly i jinou optikou. Dramaticky totiž poklesl globální objem dluhopisů se záporným výnosem do doby splatnosti. Nákup takového dluhopisu přitom znamená, že pokud jej budete držet až do splatnosti, s jistotou realizujete ztrátu. Takové extrémní dluhopisové valuace samozřejmě postrádají logiku.

Rekordu dosáhl globální objem dluhopisů se záporným výnosem do doby splatnosti v prosinci 2020, kdy se takových bondů obchodovalo za 18 bilionů dolarů. Přibližně pětina všech dluhopisů obchodovaných na globálních finančních trzích se tak v té době obchodovala se záporným výnosem do doby splatnosti, což byla v historickém srovnání mimořádná situace.

Od té doby se začal tento objem dluhopisů velice rychle snižovat s tím, jak po bezprecedentních fiskálních a monetárních stimulech z pandemických let 2020 a 2021 začala v celé světové ekonomice prudce růst inflace a klíčové centrální banky začaly poměrně rychle zpřísňovat měnovou politiku prostřednictvím strmého růstu základních úrokových sazeb a v případě Fedu také ukončení programu kvantitativního uvolňování.

Ještě na začátku loňského roku 2022 dosahoval globální objem dluhopisů se záporným výnosem do doby splatnosti markantních 11 bilionů dolarů. A pak zejména v první polovině loňského roku začal tento objem dále rychle klesat s tím, jak prudce rostly výnosy bondů do doby splatnosti. Na konci loňského roku se tak globální objem dluhopisů se záporným výnosem do doby splatnosti dostal až na nulu, čímž skončila jedna velice důležitá fáze normalizace globálních dluhopisových trhů po předchozích bezprecedentních valuačních excesech.

Aktualita pro rok 2026

Aktuality