Aleš Jelínek (EGO energie): Vysoké ceny energií jsou důsledkem regulace, burziáni si mohou s elektřinou hrát jako s bitcoinem

Co dále čekat na energetickém trhu? A proč fixování cen na delší dobu dopředu nemusí být vždy výhra? Téma jsem probíral se zkušeným investorem a odborníkem na energetiku Alešem Jelínkem ze společnosti EGO energie.

V posledních týdnech na českém trhu ukončilo činnost několik dodavatelů energií. Bude tento trend pokračovat?

Byl bych rád, kdyby tenhle rozhovor vyzněl pozitivně. Nicméně v lednu nebo únoru vyteče z potrubí přibližně pětkrát více plynu než v září, takže čistě provozně může ještě pro mnoho firem ta největší zatěžkávací zkouška teprve přijít. Nikomu nevidíme do kuchyně. Aktuálně regulační úřad vyzval všechny dodavatele k tomu, aby odevzdali poměrně podrobná data o své obchodní situaci.

Je nějaký výhled, že by ceny mohly výrazněji klesnout a situace se uklidnila?

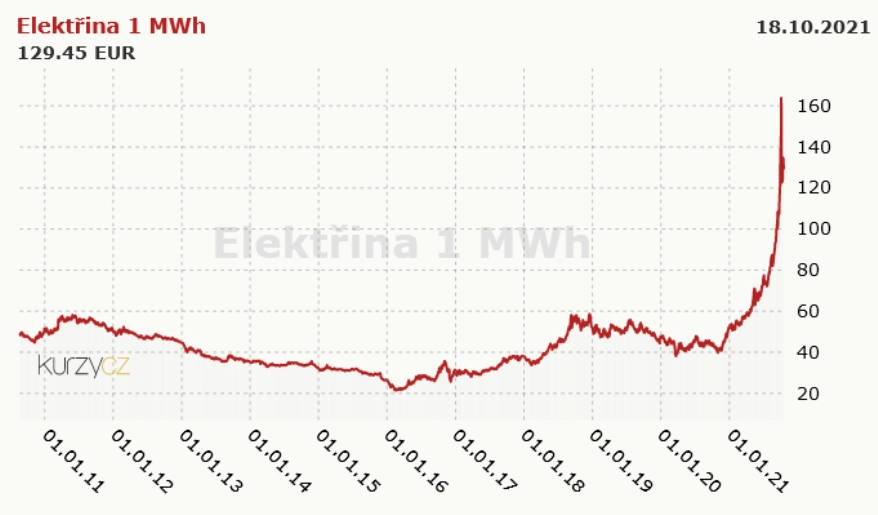

Jestli je něco nevděčné, pak je to předpovídání budoucnosti. Loni jsme kupovali plyn po nemalou část roku i hluboko pod 10 EUR/MWh, současná spotová velkoobchodní cena je mezi 90 a 100 EUR/MWh. Plyn s dodávkou v únoru 2022 (forward) se však obchoduje pod 50 EUR/MWh. Kdybychom chtěli věřit, že tržní subjekty jako celek oceňují budoucnost správně, pak bychom mohli hovořit o očekávání poklesu ceny plynu. Podobné je to s elektřinou. Sice by již nešlo o úroveň předkrizovou, ale znatelné zlevnění by to bylo. Až budoucnost ale ukáže.

Jsou velcí dodavatelé vůči krizím odolnější?

Na velikosti vůbec nezáleží, odolnější budou konzervativní dodavatelé. Konzervativní v tom smyslu, že své tržní pozice do maximální možné míry zajišťují. Konzervativní v tom smyslu, že dodávky energie vidí spíše jako dlouhodobou službu zákazníkům, ne jako příležitost k tradingu, v rámci kterého se snaží vydělávat pomocí otevřených pozic.

Dodavatelé poslední instance musejí nyní v Česku přijmout stovky tisíc zákazníků. Vydrží tito u nich? Nenahrává současná situace spíše velkým dodavatelům na úkor těch menších, alternativních?

Nerozumím tomuto často opakovanému slovnímu spojení alternativní dodavatel, všichni pracují na základě stejné licence. Bavme se případně o velkých a malých firmách. Přibližně polovina trhu odešla historicky k menším dodavatelům, převážně za nižšími cenami. Nebýt malých dodavatelů, platili bychom všichni dominantním dodavatelům více již posledních deset let. Nejsem prognostik, ale troufám si říci, že mnoho lidí nyní bude chápat velké firmy jako "bezpečné přístavy", a to do doby, než se dozví, jaké ceny budou platit. A pak začne přerozdělování nanovo; v podstatě již začalo. Na trhu je ohromné množství hledajících zákazníků.

V minulosti jste pracoval v zahraničí pro investiční banky zvučných jmen. Je trh s energiemi jiný než trhy finanční?

Tohle je na knížku. Když kupujete dolar, euro nebo konkrétní akcii s dodáním v příštím roce, odvíjí se tato cena (forvard, future) od ceny aktuální a je mezi nimi naprosto přesná matematická souvislost. Energie (speciálně elektřina) se nedají v masovém měřítku skladovat, a budoucí (forwardové) ceny tak žijí vlastním životem, téměř zcela odtržené od aktuálních, tedy spotových cen. Elektřina se prostě vyrábí a teče do spotřeby v reálném čase. Jsou to oddělené trhy bez rychlé arbitráže.

Je tedy lepší dlouhodobě nakupovat energie za ceny fixované na několik let, nebo za plovoucí ceny (spotové)?

Když vezmeme čistě tržní data za posledních deset let a začneme modelovat různé nákupní strategie, tak nám v převážné většině případů vyjde, že s větší pravděpodobností skončí lépe ten, kdo kupuje v reálném čase za spotové ceny. Tato strategie vychází v průměru lépe.

Je ale asi potřeba vzít v potaz náklady obou strategií.

U strategie dlouhodobých budoucích (dopředných) nákupů váš obchodník, i když je zodpovědný a nakupuje pro vás podle svého nejlepšího vědomí a svědomí, nemůže vědět, jestli vy tu svoji továrnu zavřete (a odběr bude nulový), nebo to rozjedete na 200 %, a on tak bude mít nakoupeno málo. Cenové přirážky obchodníka za tuto nejistotu jsou u dlouhodobých fixací proto mnohem vyšší, aby pokryly riziko těchto odchylek. Když tedy zohledníme náklady obou strategií, tak již téměř jednoznačně dlouhodobě vyhrává spot, myslím z čistě cenového hlediska. Což není vše, je to pouze jedno hledisko.

V období krize spotová cena vyskočí jako první, nebo ne?

Buď vyskočí, nebo spadne. Před rokem a půl byla krize jiného typu, zákazníci na spotových cenách měli elektřinu například v dubnu za 900 CZK/MWh bez DPH a plyn hluboko pod 400 CZK/MWh, u některých průběhů odběru i 300 CZK/MWh. Byly to ceny zhruba poloviční, někde až třetinové ve srovnání s dlouhodobými fixními cenami. Kde byla televize a další média? Kak se poděla hysterie, kde byly dodavatelé snižující překotně ceny? Kde byly dopisy typu "vážený zákazníku, energie jsou extrémně levné, cenu snižujeme o 50 %"? Ve stínu pandemie si toho nikdo ani nevšiml. U spotové cenotvorby se tyto propady automaticky propíší do cenového průměru, tedy do faktury pro zákazníka.

Není to tak, že většina odběratelů potřebuje jistotu, tedy fixní cenu, předvídatelnou a plánovatelnou?

Může to tak být, o tom ať rozhodne trh. Jen říkám, že marketing dlouhodobých fixů byl a je silnější. Někdy je za snahou o fixaci ceny čistě marketingové hledisko. Dodavatel si zákazníka "zamkne" na poměrně dlouhou dobu. Navíc platí, že v čase ceny fixací spíše rostou. Když jdou tržní ceny nahoru, dodavatelé toho využijí a zdražují, když ale burzovní ceny klesají, mnoho se o tom zákazník nedozví.

Pokud jde o v současnosti vysoké ceny energií, měly by podle vás nějak zasáhnout státy nebo celoevropská regulace?

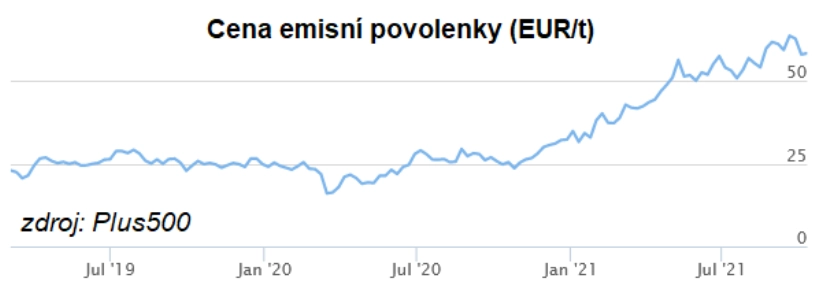

Obecně se regulace spíše bojím. Současné vysoké ceny jsou v podstatě důsledkem regulace. V ceně elektřiny máme aktuálně celých 60 EUR/MWh v podobě ceny emisní povolenky. Když si doma zapnete troubu, přes cenu elektřiny putuje 1 500 CZK/MWh tomu, kdo konkrétní výrobně (uhelné elektrárně) prodal tuto emisní povolenku. Tím někým může být fond v Evropě, USA nebo Asii. Konstruktéři tohoto systému zřejmě nepočítali s tím, že ceny emisních povolenek narostou tak rychle. Problém je v tom, že je objevili investoři. Když jsou ceny nemovitostí a akcií vysoké, kapitál hledá jiné cíle. A v momentu, kdy je emisní povolenka prakticky plně v rukou burziánů, může se její cena (a tedy i cena elektřiny) hýbat jako kurz bitcoinu, tedy prakticky neodhadnutelně.

Aktualita pro rok 2026

Aktuality