Cena zlata: Cykly a fundament na prahu roku 2023

Trh se zlatem zakončil rok 2022 růstem. Jeho cena v amerických dolarech se vyšplhala předposlední den loňského roku na 6měsíční maximum. Na přelomu roku se většinou hodnotí předešlé období a odhaduje se vývoj pro to následující. S pokorou a vědomím, že předpovědi mohou vzít rychle zasvé, to zkusme i pro trh se žlutým kovem.

Zkraje roku 2022 cena zlata agresivně rostla. Vypuknutí konfliktu na Ukrajině vystřelilo jeho cenu v mnoha měnách na historická maxima. Z minulosti je ale známo, že vysoké ceny kovu vyvolané geopolitickým napětím se zpravidla dlouhodobě neudržely. To se projevilo i v druhém a třetím kvartálu loňského roku. Trhy ovlivňoval růst úrokových sazeb a s tím související vzestup hodnoty amerického dolaru na 20letý vrchol. Nejen v důsledku toho cena zlata spadla během 6 měsíců nejníže od vypuknutí pandemie v březnu 2020.

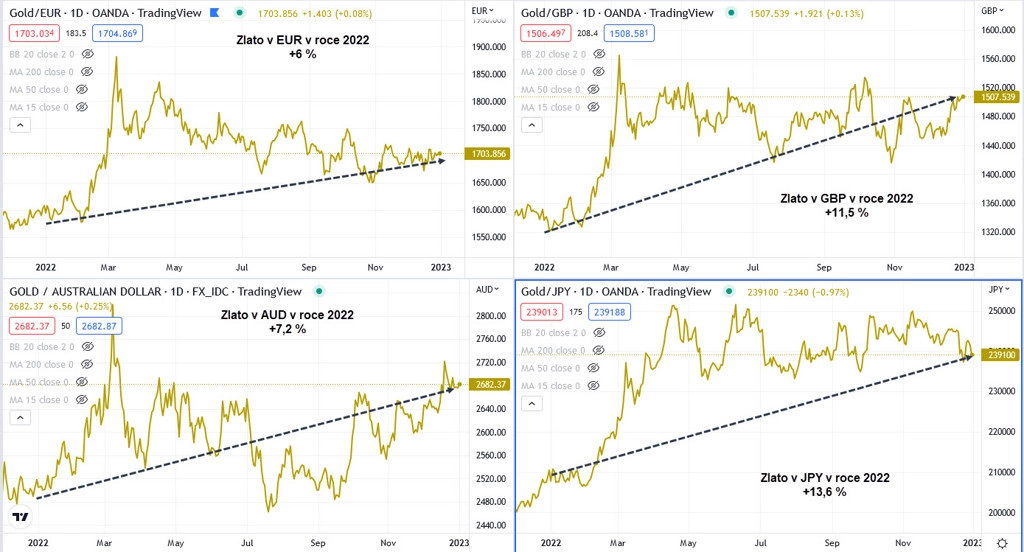

Nakonec se cena zlata v dolarech na konci roku zastavila prakticky na stejné úrovni jako o rok dříve (-0,2 %). V českých korunách si vedl žlutý kov lépe, když jeho cena vzrostla o 2,6 %. Zhruba 6-7% zhodnocení si zlato připsalo v eurech i australských dolarech, v britských librách cena vzrostla o 11,5 % a vítězem se stal kurz v japonských jenech (+13,6 %).

Pokud bychom měli vývoj na trhu se zlatem zhodnotit jedním slovem, řekli bychom, že kov obstál. Přestože jsme mohli často slyšet, že cena zlata neodrážela výrazný růst inflace, toto tvrzení považuji za zavádějící. Stačí se podívat na vývoj cen v jiných světových měnách. Zlato navíc nekopíruje inflaci kontinuálně, reflektuje ji v cyklech. V podstatě pouze zlato v dolarech nenabídlo roční zhodnocení.

Zlato jako investice má několik tváří. Podle ekonoma Jima Rickardse je to doslova chameleon:

- někdy se chová jako komodita,

- jindy je investicí typu "bezpečný přístav",

- často na sebe také bere roli dlouhodobě nejstabilnější formy peněz.

Ale nejvíce (a nejen loni) je zlato monetárním kovem. Pro investory je složité pochopit roli zlata jako peněz. Kritici zlata často poukazují na to, že zlato nenabízí výnos (úrok). Zlato jej nenabízí proto, že jej nenabízejí ani hotovostní peníze. Kdo usiluje o výnos, musí podstoupit riziko.

Je pochopitelné, že prostředí nejagresivnějšího zvyšování úrokových sazeb za několik dekád nebylo pro zlato zrovna ideální. I tak dolarová cena zlata uzavřela loňský rok nakonec "na svém" a v porovnání s akciemi (Dow -9 %, Nasdaq Composite -33 %) nebo kryptoměnami (bitcoin -63 %) jednoznačně obstálo.

A výhled na rok 2023? Rozhodující bude vývoj v 1. kvartálu. Již před několika týdny jsem uváděl, že na trhu se zlatem má nastat střednědobé dno. To se vytvořilo během loňského září, října a listopadu, a to v ukázkové podobě, tedy trojitým nárazem na hladinu 1 615 USD za unci. Pokud se jednalo o dočasné dno, cena zlata předvede 2-5měsíční rally, což znamená, že by růst měl vyvrcholit kdykoli do konce března, aniž by byl překonán dosavadní historický vrchol a pravděpodobně ani hladina 1 970 USD za unci. Následně by nastal finální výprodej pod 1 620 USD.

Existuje jistá šance, že zmíněné trojité dno mohlo být již minimem 8letého cyklu (poslední cyklus nastal v roce 2015), což by vyslalo trh se zlatem v roce 2023 více býčím směrem. Důležitým faktorem je udržení pásma 1 720 až 1 680 USD za unci, pod něj kurz nesmí spadnout. Zvládnutí tohoto testu by následně poslalo i kurz zlata v dolarech podstatně výše, což by znamenalo, že nakonec i dolarová cena začala plně reflektovat inflaci. Ta přitom může být zvýšená ještě dlouhou dobu.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.