Globalizace na rozcestí a návrat fyzického světa aneb Co nám (také) ukázal uplynulý akciový rok

Rok 2022 vstoupí do historie jako ten, kdy byla prakticky ničím neomezovaná globalizace let 1980-2021 brutálně ukončena ruskou invazí na Ukrajinu. Ta ukázala, že se svět řítí vstříc novému světovému řádu a rozděluje se na dva hodnotové systémy. Globální dodavatelské řetězce a technologie nyní budou v zájmu sebezáchovy jednotlivých regionů izolované v uzavřených systémech. Rozvinutý svět zároveň urychluje takzvanou zelenou transformaci. Může se tedy zdát, že všechny cesty vedou k inflaci.

Začátek konce

Loňský rok byl tím nejvýznamnějším a nejšílenějším za více než dvanáct let, která jsem zatím strávil v Saxo Bank. Už jako kluk jsem obchodoval s akciemi, a to i v letech 2007-2008 během globální finanční krize, kdy se všechno málem sesypalo. To byl nervy drásající zážitek. Když jsem koncem roku 2010 (už v Saxo Bank) podlehl naději, že se dostaneme z recese, přišla krize eura a zavládl chaos, který ukončil až Mario Draghi svým slavným výrokem o tom, že ECB zkrátka nenechá euro padnou, ať to bude stát cokoli.

V roce 2014 se zhroutil trh s ropou, když americký dolar vystřelil vzhůru a čínská ekonomika se propadla na nejhorší úroveň od finanční krize. Úlevu přinesla až schůzka G-20 v Šanghaji v únoru 2016, kdy měli světoví politici údajně uzavřít "Šanghajskou dohodu" za účelem oslabení dolaru. Tato teorie sice nebyla nikdy potvrzena, ale po této schůzce se situace zlepšila.

Pak přišel rok 2017 s nejnižší zaznamenanou volatilitou napříč třídami aktiv. Na trzích probíhala jednosměrná jízda a obchodníci v Saxo Bank se začali ptát, jestli není možné, že trhy zemřely a nic už je nevzkřísí. Prodej volatility se stal na trzích opiátem, který nabízel "levnou" cestu k vysokým ziskům. V únoru 2018 ale nastal "Volmageddon". Index VIX náhle 6. února během jediného dne vystřelil z průměrných 11 bodů z roku 2017 na více než 50. Přišlo to tak rychle, že to odnesl populární fond XIV ETF, který shortoval volatilitu, a trhy s volatilitou si z toho šoku odnesly trvalé šrámy.

To ale nebylo pro rok 2018 všechno, Fed si koncem roku totiž chybně vyložil tržní dynamiku a směřování ekonomiky a 19. prosince 2018, v době nízké likvidity, zvýšil základní sazbu, čímž vyvolal na akciových trzích chaos. Ten skončil, až když Jerome Powell počátkem roku 2019 uznal chybu, takže se ukázalo, že politiku určuje trh, nikoli Fed.

Rok 2019 proběhl ve znamení rozvolňování měnové politiky, zatímco světová ekonomika se ochlazovala, takže nakonec nebyl nijak zajímavý. Ale nuda rychle skončila, když se hned počátkem roku 2020 rozšířily fámy, že se v Číně objevil nový virus. Celosvětová pandemie na sebe nenechala dlouho čekat. Po celé planetě se zaváděly lockdowny, centrální banky srazily sazby na nulu a vlády rozjely fiskální stimulaci na úrovni obnovy po 2. světové válce. V té době nedokázal farmaceutický průmysl vyvinout vakcínu dříve než za čtyři roky. To byla tedy alespoň informace, z níž vycházeli politici na začátku roku 2020, takže při zpětném pohledu dává obrovský objem stimulů smysl. V listopadu 2020 však byly představeny mRNA vakcíny, které překonaly všechny dosavadní rekordy rychlosti vývoje, a díky jejich nasazení se svět opět otevřel mnohem rychleji, než se původně očekávalo.

V roce 2021 se začala hlásit různá kritická místa ekonomiky a spolu s nimi se objevily i známky rostoucí inflace. Většina ekonomů a centrálních bank ovšem dále tvrdila, že je to jen dočasné, protože nabídkové křivky jsou flexibilní a zvýšené poptávce se přizpůsobí. Náš tým již od prosince 2020 trval na tom, že se jedná o inflaci strukturální, která bude podstatně vyšší a bude trvat déle. Na tu dobu jsem za Saxo Bank opravdu hrdý. S inflací jsme se trefili a svého názoru jsme se drželi navzdory tomu, že konsenzus trhu dále výrazně upřednostňoval inflaci dočasnou. V prosinci 2021 Fed uznal, že je inflace trvalejšího charakteru, a Bidenova administrativa uložila americké centrální bance jako hlavní prioritu dostat inflaci pod kontrolu.

V průběhu všech těch let jsem v práci zažil několik bleskových propadů, brexit, ruskou anexi Krymu, Donalda Trumpa v Bílém domě, jeho obchodní válku s Čínou nebo uvolnění kurzu švýcarského franku. Byl jsem přesvědčen, že jsem již to důležité zažil. Ale ve světě se stále dějí šílené věci. Rok 2022 začal americkým varováním ohledně rostoucího počtu ruských jednotek na ukrajinských hranicích a skutečných úmyslů Ruska. Spojené státy však téměř nikdo neposlouchal, Evropě vedená Německem tuplem ne. Viděno zpětně měla sice Trumpova administrativa hned v několika geopolitických tématech pravdu, ale v Evropě zkrátka neměla důvěru.

24. února 2022 zahájilo Rusko invazi na Ukrajinu, čímž se na evropský kontinent vrátila velká válka. Šlo o největší vítězství amerických zpravodajských služeb od chvíle, kdy se nechaly zaskočit útoky z 11. září 2001, a Evropa se konečně probudila. Ukrajinci prokázali neuvěřitelnou statečnost a vrhli se do boje nejen za svou svobodu, ale snad i za všechny světové demokracie.

O roce 2022 by toho bylo možné říci ještě mnohem více, protože nepochybně vstoupí do historie jako rok, kdy se ničím neomezovaná bezstarostná globalizace, která odstartovala začátkem 80. let tržními reformami v Číně, navždy změnila a svět začal opět směřovat k bipolárnímu rozdělení s USA a Evropou na straně jedné a Čínou a Ruskem na straně druhé. A také bude připomínán jako rok, kdy se vrátila (vysoká) inflace a procitli jsme z dlouhého snu o tom, že jedinou smysluplnou hnací silou ekonomiky je digitální svět. Fyzický svět je totiž zpět v plné parádě.

Na cestě k bipolárnímu světu budou převládat geopolitická rizika

Jsem rád, že jste dočetli až sem. Úvod byl sice dlouhý, ale nezbytný pro pochopení roku 2022 v kontextu. Nacházíme se na rozcestí. Je stále jasnější, že se v našem světě opět formují dva rozdílné hodnotové systémy. Každá země se zřejmě bude muset rozhodnout, do kterého z nich chce patřit. Ekonomiky se budou snažit dosáhnout co největší soběstačnosti, což znamená, že budou chtít snížit svou závislost na zemích, které nejsou součástí téhož hodnotového systému, ať už půjde o energie, kovy, nebo třeba zemědělství.

Právě proto se Evropa postupně zbaví své závislosti na Rusku a více se angažuje v Africe, což časem povede k tomu, že si bude s Čínou konkurovat v oblasti nerostných surovin. Největší zemí, která se snaží v nově vytvářeném světovém řádu zaujmout neutrální postoj, je Indie, která v současnosti těží z toho, že se USA i Evropa snaží o stažení alespoň části výroby z Číny.

Globalizace byla jedinečným obdobím moderní historie, protože jí dominovaly kapitálové a obchodní toky s omezenými zásahy států. Nyní však opět vystupuje do popředí problematika národní bezpečnosti a globální dodavatelské řetězce se restrukturalizují tak, aby odpovídaly bipolárnímu uspořádání světa. Vlády tak začnou opět hrát v ekonomice větší roli. Budou diktovat alokaci kapitálu a určovat politiku preferovaných technologií, ať už půjde o energetiku nebo polovodiče. To je nejvíce patrné z amerického zákona o čipech (US CHIPS Act), který byl loni schválen a který je nejvýznamnější normou průmyslové politiky USA od 2. světové války. Jeho cílem je omezení závislosti rozvinutého světa na Tchaj-wanu, protože spor kolem něj postupně přerůstá v největší potenciální mezní riziko globální ekonomiky.

Všechny cesty vedou k vyšší inflaci, a tedy i k vyšším úrokovým sazbám. Trhy to zatím nechtějí vidět, což ovšem znamená, že je v roce 2023 čeká velké překvapení.

- Bipolární svět přinese zkázu ničím neomezovaného podnikatelského konceptu just-in-time. Firmy se musejí pojistit a zvýšit svou odolnost, takže si budou vytvářet objemnější zásoby a fragmentovanější dodavatelské řetězce. To povede k vyšší inflaci.

- Zelená transformace uprostřed války v Evropě a nedostatek energie a kovů znamenají, že bude přechod na ekologičtější společnost v nejbližší době nákladnější a s obnovitelnými energetickými zdroji budou spojené značné náklady. To povede k vyšší inflaci.

- Klimatická změna bude stále více narušovat produkci potravin. To povede k vyšší inflaci.

- Těžební společnosti zatím nenabízejí příliš velkou návratnost investovaného kapitálu, takže se budou muset ceny kovů výrazně zvýšit, aby se vyplatil další průzkum nalezišť. Jinak totiž nebude možné zvýšit nabídku tak, aby uspokojila naše aspirace. To povede k vyšší inflaci.

- Zaměstnanci se budu ze všech sil snažit vykompenzovat ztrátu hodnoty svého reálného majetku i příjmů, takže se zrychlí růst mezd. I to povede k vyšší inflaci. A mohli bychom pokračovat.

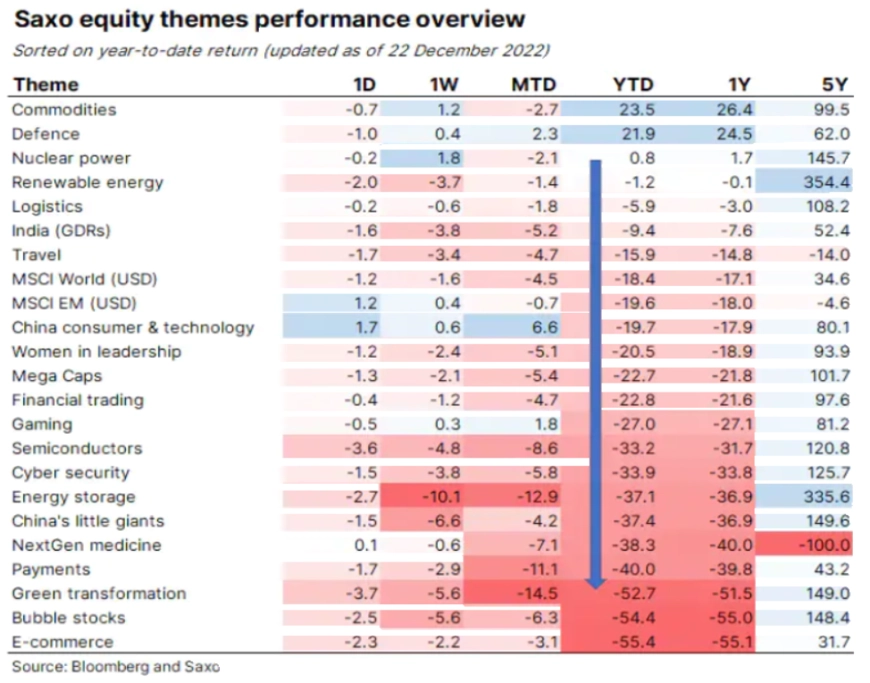

Zásadní změna světového řádu se zřetelně promítla i do našich tématických akciových košů. Zdaleka nejlépe si loni vedly komodity a akcie dodavatelů vojenských technologií. Také naše energetické koše, jako například obnovitelná a jaderná energetika, si ve srovnání s akciovým trhem jako celkem vedly poměrně dobře. Logistický koš a indický koš vydělaly na změnách struktury globálních dodavatelských řetězců. A naopak na chvostu najdeme tři tématické koše, které opětovné fyzické otevření ekonomiky po pandemii, šok v oblasti úrokových sazeb a energetická krize zvyšující ceny elektřiny a brzdící zelenou transformaci zasáhly nejvíce. Nejvíce patrné to bylo na propadu poptávky po elektromobilech.

Mohou americké akcie udržet nadprůměrnou výkonnost i po comebacku fyzického světa?

Pro závěrečnou fázi globalizace byl příznačný vzestup digitalizace. V USA vznikaly nadnárodní firmy, které využívaly všech výhod globalizace. Díky tomu posílily americké akcie tak, že nechaly evropské tituly v dolarové hodnotě daleko za sebou. Čínské akcie s nimi díky vlastnímu rychle rostoucímu technologickému sektoru dokázaly držet krok, ale jejich tržní síla se stala v zemi samotné politickým problémem. Následovaly antimonopolní zákony a zákony omezující hospodářskou soutěž, jejichž jediným účelem bylo srazit čínským technologickým gigantům hřebínek pod heslem společné prosperity. S nárůstem centralizace a státní kontroly v Číně nebude tato společná prosperita pro akcionáře příliš přínosná, a proto do čínských akcií dlouhodobě raději příliš neinvestujeme, dokud se nevrátí na pořad dne tržní reformy.

Důležitější otázkou však je, zda dokáže americké akcie dohnat Evropa. Podle nás budou evropské akcie stále zajímavější, mimo jiné kvůli americkému dolaru, který bude v delším časovém horizontu oslabovat (i kvůli opětovnému vzestupu významu fyzického světa). Evropský cíl zdvojnásobit výdaje na obranu a vůbec se začít v rámci nového světového řádu chovat asertivněji do budoucna prospěje hospodářskému růstu, zvláště poté, co se postupem času vyřeší energetická omezení. V prostředí komoditního supercyklu a slabšího dolaru si nejspíše povedou dobře i rozvojové trhy s výjimkou Číny.

Bude i v éře inflace nejlepším zajištěním proti riziku energetika?

Investoři po léta debatovali o tom, která aktiva představují nejlepší zajištění proti inflaci. Mluvilo se o nemovitostech a dluhopisech chráněných proti inflaci, ale ukázalo se, že skutečným zajištěním proti inflaci je energetika a obecněji i sektor komodit. Naše společnost a vše, co děláme, je založeno na energiích. Naše dlouhá cesta spojená s neustálým růstem bohatství je postavena na energiích. Doporučuji knihu Richarda Rhodese Energy: A Human History. Představuje zajímavý exkurz do dějin energie a technologií zajišťujících její stále větší přísun.

Díky pokrokům v oblasti akumulátorových technologií se všechny aspekty naší společnosti stále více elektrifikují, a tak bude energie nadále zásadním faktorem a bude akcionářům přinášet enormní zisky. Musíme počítat s tím, že tu s námi ropa a plyn ještě nějakou dobu zůstanou, a vzhledem k tomu, jak se kvůli ESG iniciativám propadly jejich ceny, mohou toho nyní investoři, kteří si s ESG nelámou hlavu, využít. V delším časovém horizontu nicméně převládnou a budou více vynášet palivové články, vodík, obnovitelné zdroje energie a jaderná a fúzní energetika.

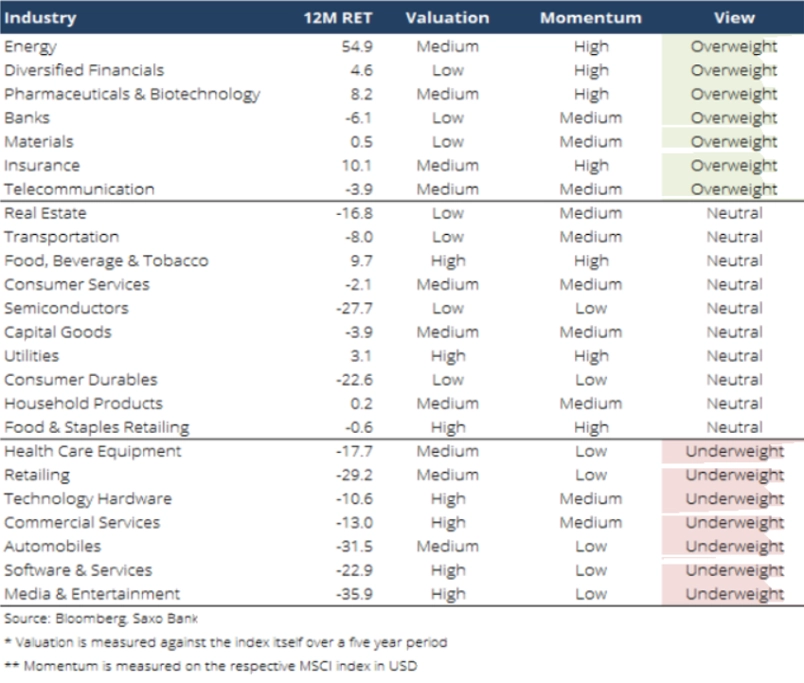

I na prahu roku 2023 je energetický sektor jasnou investicí. Strukturálně vyšší inflace a úrokové sazby v dalším hospodářském cyklu budou pak hrát do karet finančnímu odvětví. Také těžební společnosti jsou pro investory jedním z klíčových sektorů, zatímco technologický sektor jako celek se zatím nestihl přizpůsobit nové situaci. Jinými slovy, klíčovým konceptem pro investory je lépe vyvážit svá portfolia mezi firmy podnikající v hmotných a nehmotných aktivech.

V době inflace jsou nejlepší kvalitní firmy s vysokou marží

I letos bude inflace žhavým tématem, v ekonomice bude potřeba vnímat mzdové tlaky. Firmy budou bojovat o udržení provozních marží. V současném prostředí budou největším tlakům čelit malé společnosti s velkými úvěry, kde velkou část výrobních prostředků tvoří zaměstnanci. Inflace bude také představovat velkou zátěž pro firmy s nejnižšími provozními maržemi v příslušných odvětvích.

V 70. letech a počátkem let 80. zjistil Warren Buffett, že období zvýšené inflace lépe přežívají firmy s vysokými maržemi, silnými značkami, případně konkurenceschopnými technologiemi. Tento poznatek platí i pro současné investory (mezi nimiž stále nechybí ani sám Buffett) a v rámci portfolií by jej měli zohlednit.

Aktuality