KONTEXT (speciál, 4. díl): Latinskou Amerikou na půl plynu za vítězným portfoliem

(Nejen) čeští investoři narazí na Jižní Ameriku zpravidla pouze tehdy, když hledají zábavný fotbal nebo dovolenou. Brazílii a spol. by přitom neměli opomíjet ani při sestavování kvalitního globálního portfolia. Kontinent totiž disponuje zásobami klíčových komodit, demografickou dividendou a strategickou polohou, kvůli které se o něj ve stále větší míře přetahují mocnosti. Výzvy a příležitosti s tím spojené podrobuji od poloviny ledna do poloviny února detailní inspekci, s jejímiž výsledky vás průběžně seznamuji.

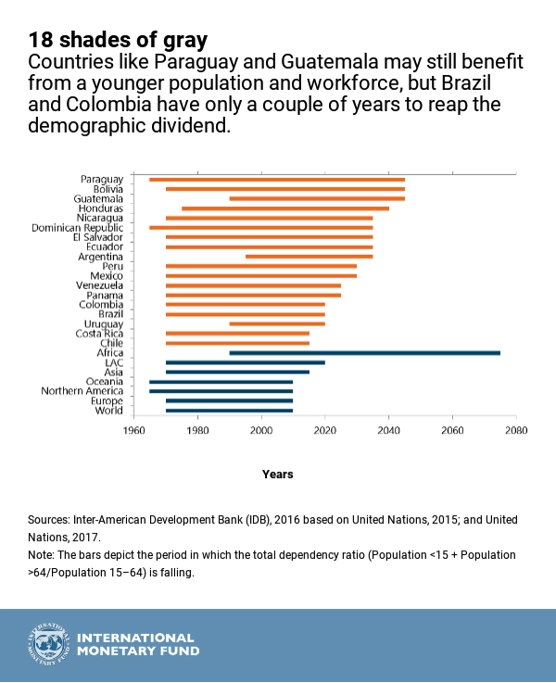

Jako většina rozvíjejících se trhů si i Latinská Amerika užívá dvou demografií poháněných bonusů, o nichž se rozvinutým zemím může jen zdát – významného nárůstu populace a nabobtnávání střední třídy, vypočítává Cesar Manent, partner ve 5th Street Advisors, s tím, že z toho mohou těžit i drobní investoři. Potenciál demografické dividendy, kterou si kontinent užívá od 70. let 20. století, se nicméně pomalu vyčerpává. Sázka na něj je tedy nyní při správném výběru jistě zajímavá, není ale navždy, jak ukazuje nejnovější studie z dílny Lorenza Figliuoliho a kolektivu z Mezinárodního měnového fondu.

Latinská Amerika je ve srovnání s ostatními regiony světa (a rozhodně s Evropou a dalšími rozvinutými ekonomikami) skutečně stále mladá, postupné stárnutí nicméně podle Figliuoliho nabere na obrátkách. Průměrná místní žena má totiž nyní statisticky jen o něco málo více než dvě děti, tedy třikrát méně než v 50. letech. Zatímco někteří venkované na to vzpomínají s nostalgií – a v některých místech nejde jen o vzpomínku – (zejména) ve městech to berou jako samozřejmost a průvodní jev pokroku, podobně jako vyšší očekávaný věk dožití, tedy druhý faktor podepsaný pod očekávané šedivění kontinentu.

Paraguay, Bolívie nebo Guatemala (a společně s nimi sázkaři na mladou, dynamickou a bohatnoucí populaci) by si tak mohly vzhledem ke stávajícím trendům užívat demografickou dividendu až do roku 2045. Uruguay, Brazílie a Kolumbie tento bonus nejspíše vyčerpají za několik let a v případě Chile s Kostarikou o něčem podobném již ani nelze hovořit, konstatuje skupina ekonomů z MMF.

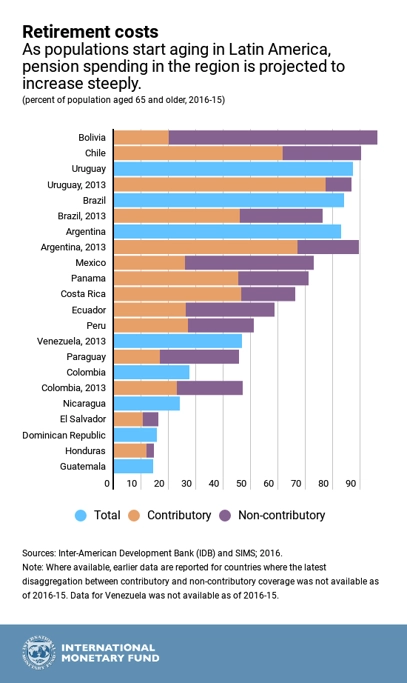

Ta společně s tím varuje před narůstajícím tlakem na penzijní systémy a obecněji (ne)udržitelností veřejných financí. Latinskoamerické země totiž na penze v průměru vyčleňují 4 % HDP, zatímco v případě zemí patřících do kategorie vysokopříjmových (a stejně tak v případě rozvíjející se Evropy) jde zhruba o 9 %. S tím, jak místní populace bude stárnout, se přitom tyto dva světy a jejich potřeby začnou přibližovat a společně s tím se začnou podobat i výzvy a příležitosti, s nimiž se napříště budou muset vypořádávat.

Případné problémy spojené s tlakem na veřejné rozpočty mohou prohloubit regionální turbulence, mezi nimiž v poslední době hraje ústřední roli migrace. Politické represe v Nikaragui posílily řady migrantů z Hondurasu, Salvadoru a dalších středoamerických republik hledajících lepší, bezpečnější život (zejména) v USA.

Jih kontinentu pak kvůli implozi Venezuely zažívá jeden z největší exodů obyvatel v novodobé historii. Ze země v posledních třech letech podle OSN utekl každý desátý obyvatel. Volatilní Kolumbie tak nyní hostí milion Venezuelanů, nemajetné Peru 500 tisíc, malinkatý Ekvádor 130 tisíc a tak dále. I když je přitom míra solidarity podle OSN hodná respektu, s narůstajícími počty migrantů a tlakem na často chatrné sociální systémy začíná hrozit, že se pomyslné ucho utrhne, a to se všemi negativními důsledky, které to pro dotčené země, jejich stabilitu a populaci může mít.

O to důležitější je z pohledu systémového, tedy z hlediska jednotlivých zemí, i z pohledu jednotlivých obyvatel využít potenciál těch, kdo chtějí práci a příležitosti. Tomu ale brání propast mezi tím, co dnes jednotlivé ekonomiky, respektive konkrétní firmy poptávají, a tím, co jsou (potenciální) zaměstnanci schopni nabídnout. Rozdíl mezi nabídkou a poptávkou na trhu práce je na kontinentu největší na světě a v praxi podle analýzy skupiny Manpower znamená, že statisticky více než čtyři firmy z deseti mají problém najít lidi s potřebnými znalostmi a schopnostmi.

Významně postiženy jsou přitom jak větší a pro kontinent systémově významnější ekonomiky, tak v poslední době i ty rychle rostoucí (v obou případech jde o destinace, které jsou přinejmenším na radaru investorů se zájmem o Latinskou Ameriku). Problém najít vhodné zaměstnance například hlásí 59 % argentinských, 50 % kolumbijských nebo 49 % peruánských firem. Potřebnou kvalifikací přitom může být i něco na pohled tak triviálního (ale zásadního), jako je znalost světového jazyka, řekl mi majitel hotelu JTB v peruánské Tacně. "A proto se musíš učit anglicky," prohodil následně ke svému synovi.

Problém s obsazením pozic se sofistikovanějšími požadavky přitom podle všeho bude s nastartovaným kvalitativním posunem místních ekonomik růst. Vzdělávání proto je a bude v Latinské Americe zajímavým byznysem, což mnohde potvrzují řady (a to doslova) soukromých škol a univerzit (některé již na pohled přinejmenším pochybné kvality). Něco podobného je nicméně nyní spíše příležitost v oblasti private equity, a navíc je to podmíněno dokonalou znalostí místních poměrů. Do portfolií drobných investorů se hodí spíše sázky na hlad místní střední třídy po lepším životě, jinými slovy akcie společností nabízejících zboží a služby tradičně poptávané ruku v ruce s růstem životní úrovně.

Cesaru Manentovi z 5th Street Advisors se v této souvislosti líbí sektor realit a obecněji sázky na infrastrukturu potřebnou k ubytování početnější a bohatší populace. Společně s tím se zdají být zajímavé i banky, jejichž systémovou stabilitu nedávno potvrdila agentura Standard & Poor's (a jejichž poplatkovou strukturu by jim v mnoha ohledech mohly závidět i často kritizované české banky, jak mi například opakovaně potvrdil 5% poplatek za výběr z bankomatu). Podle Standard & Poor's jsou výhledy finančních sektorů všech klíčových latinskoamerických zemí stabilní nebo pozitivní, výjimkou jsou ovšem místní nejtěžší váhy, tedy Brazílie a Argentina.

Cestu po Jižní Americe partnersky podpořily poradenská společnost Save & Capital a poskytovatel služeb v oblasti cestovní medicíny Avenier.

Aktualita pro rok 2026

Doporučujeme

Aktuality