Krize nepřichází, ale hovoří se o ní stále častěji. Jak investovat?

Velkým tržním tématem současnosti je nejistota ohledně vývoje světové ekonomiky. Již několik let slýcháme, že hospodářství roste nezdravě dlouho, a tak další recese či krize již nemohou být daleko. Opravdu? Vyloučit to nelze, investování má ale smysl vždy.

Nejistota je na trzích jasně patrná. Propad na akciových trzích v září 2018 a následná korekce ilustrovaly neklid investorů. Vedle ekonomického cyklu se do popředí zájmu investorů dostala politika (brexit, obchodní války, vláda v Itálii a další). Letos se pak začalo naplno projevovat zpomalování růstu. Bylo ukončeno kvantitativní uvolňování v eurozóně (uvidíme, na jak dlouho) a v USA rostly sazby (to je také již minulost, prezident Donald Trump navíc tlačí na Fed, aby měnovou politiku výrazně uvolnil). Evropská centrální banka se navíc podle řady signálů chystá opět také snižovat úroky (to znamená do záporu).

Snížení sazeb v USA letos v létě investoři přijali negativně, protože je vnímali na jednu stranu jako nedostatečné, na druhou stranu ale také jako signál, že centrální banka ekonomice nevěří (poslední snižování sazeb v USA bylo spojeno s hlubokou finanční krizí).

Na recesi či krizi mám jako investor jasný názor. Propad cen aktiv otevře příležitost k nákupům se slevou. Firmy již v současnosti nejsou schopny výrazně zvyšovat produktivitu (nezaměstnanost je nízká, což znamená tlak na vyšší mzdy). Zpomalení ekonomiky je v takové situaci přirozené a "zdravé", a není tedy potřeba se jej obávat. Jde o mnohem přijatelnější variantu, než jakou by byla jakákoli náhlá krize. Ta by hrozila spíše v situaci, kdy by zpomalení nepřišlo.

Nikdo samozřejmě nevíme, kdy (ne)přijde příští krize, jisté je ale jedno – investoři by měli být připraveni na každý scénář. A to třeba i na takový, který nelze očekávat (a má tak následně zpravidla o to výraznější dopady na hodnotu aktiv).

Má smysl nyní začít investovat?

Jednoduchá otázka, která vyžaduje podrobnější odpověď. Záleží na tom, do čeho, jak a na jak dlouho hodláme investovat. Komplexní odpověď je zpravidla rozprostřena do rozměru středně tlusté knížky, pro potřeby tohoto textu se omezíme na dva základní přístupy – jednorázovou a pravidelnou (dlouhodobou) investici.

Jednorázová investice

Záleží na částce, kterou hodláte investovat, a také na délce investičního horizontu. Akcie obchodované na burze se nicméně při tomto přístupu nejeví jako ideální volba, bez ohledu na to, zda jde o defenzivní, růstové, či hodnotové tituly. Při výrazném zpomalení ekonomiky budou akciové trhy pod tlakem jako celek.

Velká část peněz je navíc investována skrze burzovně obchodované fondy (ETF), u nichž investoři mnohdy ani neřeší, které tituly v nich jsou zahrnuty (možná s výjimkou několika největších pozic). Kapitál tak mnohdy směřuje do cenných papírů společností, které nemusejí být stejně kvalitní. V případě, že investoři začnou stahovat kapitál z ETF, dotkne se to opět všech zahrnutých akcií, a to i těch kvalitních.

Osobně bych namísto akcií pro jednorázový nákup volil jiné nástroje:

- Firemní a státní dluhopisy s kratšími splatnostmi (3-5 let), likvidní, s výnosy nad mírou inflace. V případě korporátních bondů vybírat společnosti, které skrze dluhopisy financují maximálně 25 % své činnosti a mají alespoň 25 % vlastního kapitálu, jejichž podnikání je spojeno s něčím fyzickým, co bude mít nějakou hodnotu i v případě krachu firmy (typicky nemovitosti, zejména komerční). Zajímavé mohou být také dluhopisy zavedených necyklických společností (potravinářství, zdravotnictví a další), samozřejmě při zachování uvedených podmínek.

- Spořicí účet je v současnosti v Česku k mání se sazbou okolo 2 % ročně, tedy nic extra (vzhledem k inflaci). Jde ale o bezpečně uložené a likvidní peníze. Při větším propadu akciového trhu je lze využít k nákupům ve slevě.

- Nemělo by chybět zlato. Řadě lidí vadí absence průběžného výnosu, v tomto případě ale nehovoříme o nákupu na desítky let. Jde pouze o nákup do doby, než přijde recese či krize. V obdobích nejistoty se zlatu historicky daří. Doporučuji přitom nakupovat fyzické zlato v hmotnostech od jedné unce výše, na menších slitcích mají obchodníci daleko větší marže.

- Jako vhodné se jeví také realitní podílové fondy, u nichž se v případě krizí předpokládá jen minimální pokles hodnoty. Poslední finanční krize a následná recese to ukázaly poměrně jasně. Je dobré hledat fondy s nízkou mírou zadlužení a širokým portfoliem nemovitostí.

Pravidelná investice

Při pravidelné investici je potřeba daleko výrazněji řešit délku investičního horizontu (a tu dodržet). Nevíme, jak se bude trh vyvíjet, a kdy tedy potenciálně bude nejvýhodnější peníze vybrat, ovšem alespoň zhruba vývoj na trzích v dlouhodobém výhledu odhadnout lze.

Při investici kratší než 7-8 let bych doporučoval řídit se stejnými pravidly, která platí pro jednorázovou investici. Při pravidelném investování nákupní cenu průměrujeme, čímž snižujeme dopady poklesů na trzích. Pravidelnou investici do akcií bych radil provádět na týdenní bázi, nejlépe do fondu či ETF, který kopíruje trh.

Vhodný je například fond MSCI North America od společnosti Amundi. Doplnil bych nějaký smíšený fond zahrnující akcie i dluhopisy (je potřeba sledovat, aby produkt měl co nejnižší TER, tedy celkovou nákladovost). V neposlední řadě se do portfolia hodí fond zaměřený na dividendové společnosti, protože firmy vyplácející podíly ze svého zisku, které investor může reinvestovat, a navíc v obdobích ztrát (a nejen tehdy) dividendy vylepšují celkovou výkonnost investice.

Při delší investici (10 a více let) se historicky již není potřeba tolik obávat celkové ztráty. Zajímavé k doplnění portfolia mohou být například i některé úžeji tematicky zaměřené fondy (ZDE jsem psal o fondech zaměřených na vodu).

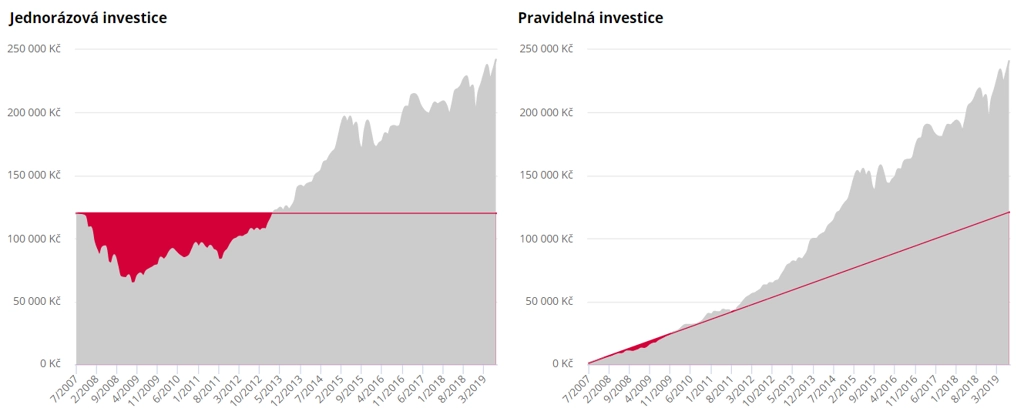

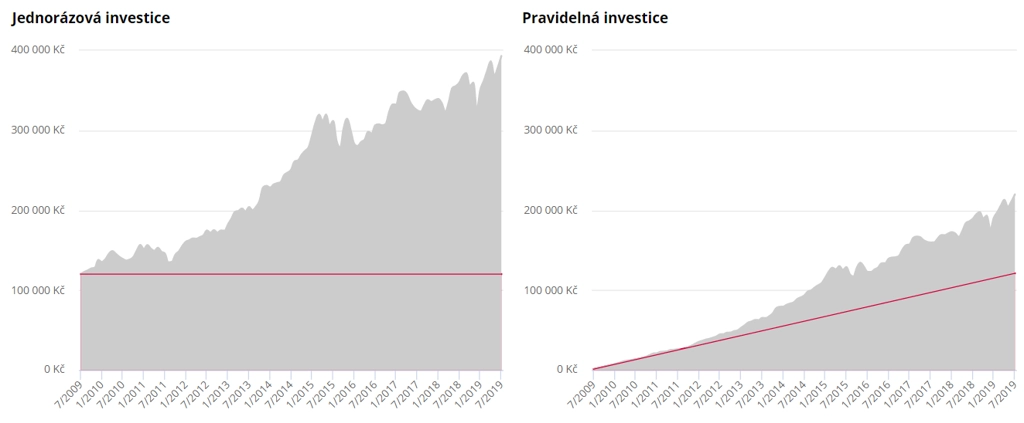

Proč je pravidelná investice v dlouhodobějším horizontu výhodná, ačkoli se investuje do akcií před krizí? Při jednorázovém nákupu hodnotových akcií v roce 2007 byla investice ještě v roce 2013 ztrátová.

Daleko efektivnější bylo začít investovat při krizi, ne těsně před ní. Pokud bychom zainvestovali o dva roky později, vyvíjela by se investice lépe.

Pravidelná investice byla i v případě zahájení nákupů rok až dva před krizí ve ztrátě jen zhruba rok, a to v méně výrazné. Velká část nákupů ale již neproběhla v době, kdy byly akcie levnější (při krizi), což se projevilo na celkovém výnosu.

Pravidelné investování je tedy oproti jednorázovému mnohem bezpečnější a jednodušší variantou. Investice nepodléhá tak vysoké volatilitě, investor nemusí tolik řešit, kdy přijde krize, a nemusí investovat celou částku najednou. Jediné větší riziko, které investor při pravidelné investici podstupuje, je to, že trh bude na konci investičního období zrovna na nízkých hodnotách (případně když sám investor horizont nedodrží). V takovém případě se doporučuje horizont prodloužit a nechat peníze pracovat do doby, než ceny opět nevzrostou.

Aktualita pro rok 2026