Hodnotové investování netáhne, jeho čas ale znovu přijde

Hodnotové investování dnes není zrovna v módě. Mimo jiné proto, že už nějakou dobu výkonnost hodnotových akcií zaostává za výkonností těch růstových bez ohledu na to, co se děje v ekonomice a na trzích. Hodnotové investování má ale stále co nabídnout.

Letošní situace vypadá následovně: Vanguard Growth ETF od 23. března, kdy americké akcie klesly na lokální dno, posílil již o 40 % a v horizontu od začátku roku je v plusu o 4 %, Vanguard Value ETF od 23. března stoupl jen o 32 % a na úrovně ze začátku letošního roku stále ztrácí zhruba 20 %.

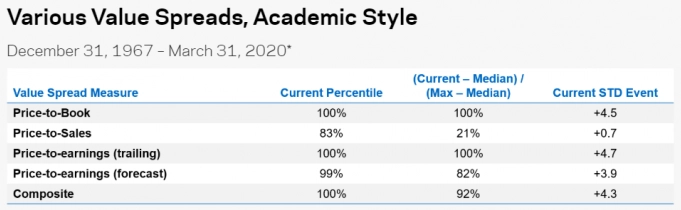

Ani nepopularita hodnotových akcií ale nic nemění na tom, že jsou v relativním vyjádření tyto cenné papíry velice levné. V poměru k růstovým titulům rovnou nejlevnější v historii (s výjimkou ukazatele P/S, tedy poměru ceny jedné akcie k tržbám na akcii).

Jack Forehand ze společnosti Validea Capital Management vysvětluje, že investoři mají tendenci přeceňovat problémy, se kterými se společnosti vypořádávají. A zároveň říká, že jsou nyní hodnotové akcie pod tlakem i kvůli nadvýkonnosti růstových titulů vztažené k jejich průměrnému historickému vývoji.

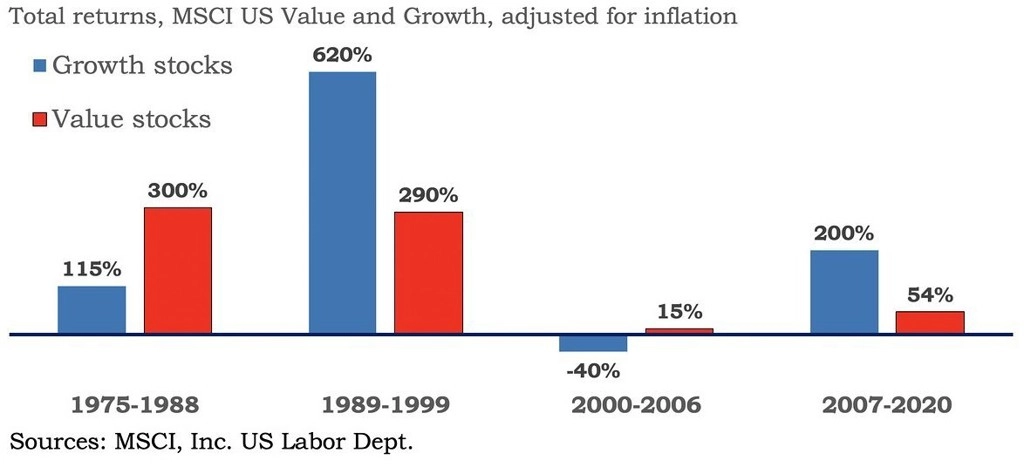

Zaostávání hodnotových akcií za růstovými tituly sledují investoři v rámci současného cyklu od roku 2007. Zatímco růstové akcie přidaly mezi roky 2007 a 2020 po očištění o inflaci přibližně 200 %, hodnotové za stejnou dobu posílily jen zhruba o 54 %.

Trend, který sledujeme, ale není až tak výjimečný. "Hodnota" nefungovala třeba ani mezi roky 1926 a 1940, jak v jedné ze svých analýz upozorňuje společnost O'Shaughnessy Asset Management. A jak navíc připomíná Forehand, z historie víme, že jakýkoli jednostranně vychýlený trend bývá následně vyvážen (prudkým) protipohybem.

Podobného názoru jako Forehand je i Josh Strauss z Pekin Hardy Strauss Wealth Management, který je přesvědčený, že hodnotové akcie se vrátí do módy ve chvíli, kdy nadvýkonnost růstových akcií skončí s tím, jak se tyto tituly zhroutí pod vlastní vahou podobně jako v roce 2000.

Zdroj: VALIDEA Capital Management

Aktualita pro rok 2026

Aktuality