Akciové korekce bývají dobrou příležitostí k nákupům. S jednou podmínkou, říká stratég Goldman Sachs

Letošní leden se do burzovního almanachu zapsal červenou barvou. Pokles cen akcií však není ničím, co by investory mělo děsit. Jak upozorňuje stratég z Goldman Sachs David Kostin, od roku 1928 americké akcie ve více než šesti letech z deseti zaznamenaly pokles o minimálně deset procent.

V horizontu od roku 1950 americký index S&P 500 během 21 korekcí, které nebyly spojeny s hospodářskou recesí, spadl v průměru o 15 %. Pokud by se nyní měla historie zopakovat, musel by se benchmark svézt ze zavíracího maxima dosaženého 3. ledna (4 797 bodů) až pod 4 100 bodů. Jak ale Kostin upozorňuje, tím špatné zprávy zřejmě končí. Tou dobrou totiž je, že korekce jsou obvykle skvělou příležitostí k nákupům.

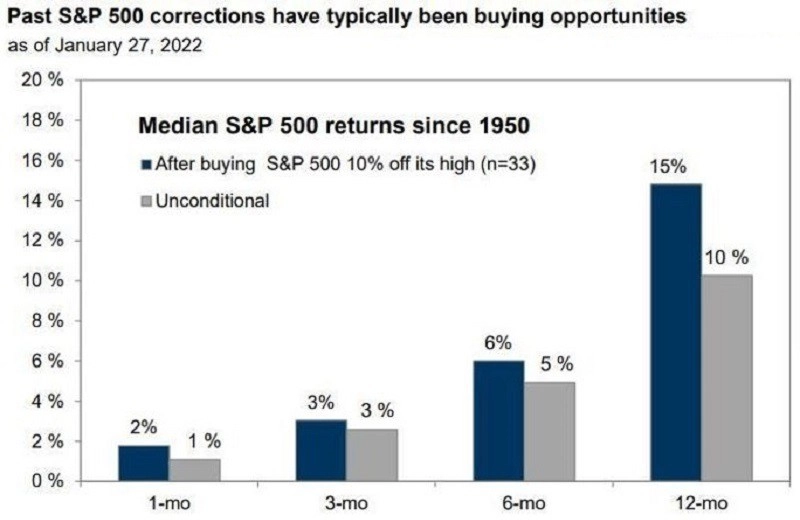

Během 33 poklesů o minimálně deset procent od roku 1950 dosáhl medián zlevnění amerických akcií 18 %. Investoři, kteří začali nakupovat už po poklesu cen akcií o deset procent, ovšem během následujících dvanácti měsíců dosáhli 15% výnosu. Klíčovým faktorem ale je, zda poklesy jsou, nebo nejsou spojené s hospodářskou recesí.

Zdroj: Goldman Sachs Global Investment Research

Kostin vysvětluje, že pokud ekonomika nespadne do recese, korekce jen zřídka přecházejí do medvědích trhů, a dodává, že důvodem současného poklesu cen akcií je očekávání začátku cyklu zvyšování úrokových sazeb ve Spojených státech. Pokud teď reálné úrokové sazby vzrostou o 60 bazických bodů, může index S&P 500 podle něj spadnout na 4 000 bodů, pokud se reálné sazby zvýší o sto bazických bodů, může se benchmark zastavit až na 3 800 bodech. Dokud však nepřijde hospodářská recese, není větší důvod k obavám.

Kostin investorům radí, aby letos věnovali pozornost dvěma faktorům - měnové politice Fedu a vývoji firemních zisků. Spojené státy se stejně jako zbytek světa potýkají s vysokou inflací, která mimo jiné zvyšuje ceny vstupů firem. Současně vyšší úrokové sazby zvýší náklady na obsluhu dluhu. Otázkou tak nyní je, zda se firmy budou snažit brzdit růst koncových cen na úkor svých marží, nebo zda ceny pro koncové zákazníky zvýší, na což by případně mohli reagovat zákazníci.

Zdroj: Goldman Sachs

Aktualita pro rok 2026