Válka na Ukrajině a její dopady na ekonomiku a trhy pohledem čtyř finančních odborníků

Dopady na světové trhy sledujeme dnes a denně, s výhledem světové ekonomiky je to přece jen o něco složitější. Jak to vnímají experti?

Paweł Majtkowski (eToro): Ruská krize se nebude opakovat

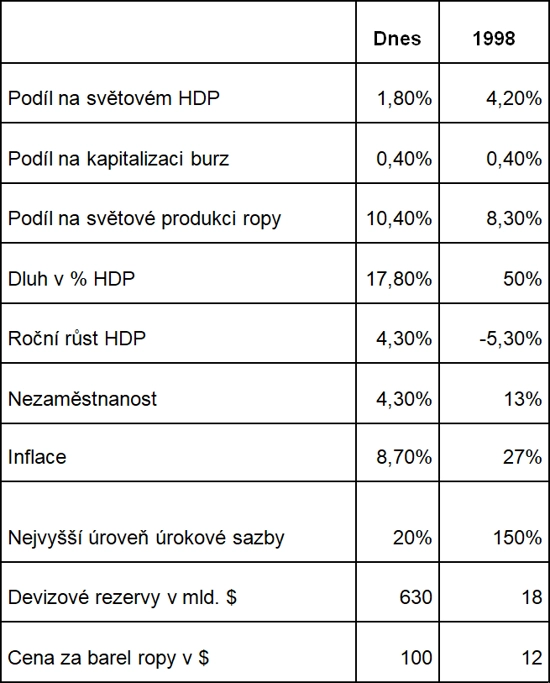

Naposledy mělo Rusko tak výrazný vliv na finanční trhy v roce 1998, kdy proběhla "ruská krize". Její dopady na světovou ekonomiku byly mnohem závažnější než ty dosavadní současné. Nyní jsou problémem globální averze k riziku a rostoucí ceny komodit, základy světové ekonomiky však zůstávají stabilní. Dopad současné situace na burzy je dosud také omezený (a věřím, že dočasný).

Ruská ekonomika se propadne do chaosu. Rubl kolabuje, burza v Moskvě zůstává zavřená a část bank byla odpojena od systému SWIFT. Rusové stojí fronty u bankomatů. Může to připomínat krizi z roku 1998, ale jde jen o povrchní analogii. Rusko je v jiné situaci a ekonomické dopady se i globálně projeví v menší míře.

Ruská krize v roce 1998 byla umocněna asijskou krizí, která vypukla o rok dříve. Když se hospodářská situace Ruska v letech 1994-1997 zlepšila, začalo si Rusko půjčovat velké částky mimo své území, což vedlo k výraznému nárůstu jeho zahraničního dluhu. Když ceny komodit, které tvořily nejdůležitější část ruských příjmů, klesly, vznikly obavy z platební neschopnosti země. Krize vyústila v platební neschopnost Ruska z hlediska státního dluhu a ve výraznou devalvaci měny.

Pokles hodnoty rublu je to, co mají roky 1998 a 2022 společné. Kromě toho se ale Rusko nyní nachází v jiné situaci než tehdy.

Zdroj: MMF, OECD, MSCI, BIS, TradingEconomics

V současnosti je dopad situace na Ukrajině a v Rusku na světovou ekonomiku omezen na dva kanály. Zaprvé, současná situace zvyšuje averzi k riziku na finančním trhu. A zadruhé, současná situace tlačí na růst cen komodit, což může do značné míry omezit očekávaný pokles inflace ve světě.

Paul Jackson (Invesco): Ruské energetické komodity budou Evropě chybět

Ruská invaze na Ukrajinu by mohla snížit celosvětový HDP o 0,5-1,0 % (a zároveň zvýšit inflaci), politická podpora nicméně může tento vliv utlumit. Musíme si ale uvědomit, že konflikt nemusí skončit "jen" válkou Ruska s Ukrajinou. Analyzujeme aktuálně čtyři potenciální způsoby, jakými invaze na Ukrajinu může ovlivnit světovou ekonomiku a finanční trhy – snížení vývozu do Ruska, na Ukrajinu a do Běloruska, snížení dovozu z Ruska (zejména energií), zvýšení cen energií a inflace a potenciální dopad na fiskální a měnovou politiku.

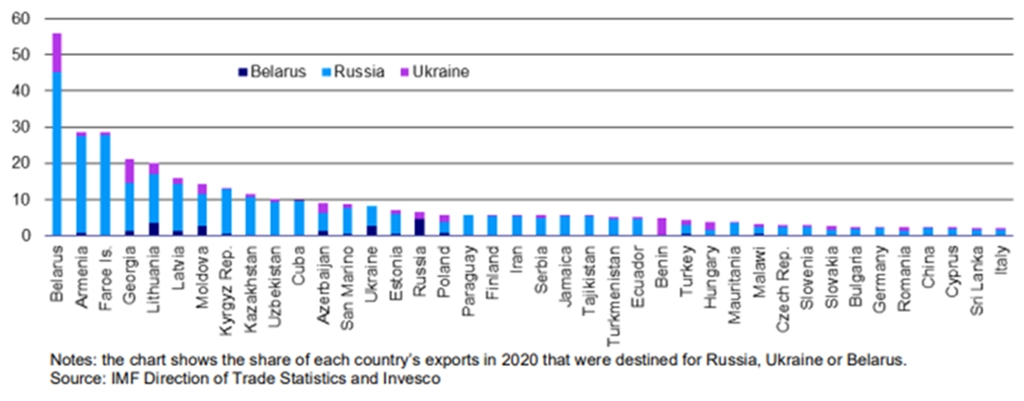

Vývoz do zmíněných tří ekonomik bude pravděpodobně narušen kvůli škodám způsobeným Ukrajině, které mohou omezit její schopnost dovážet zboží a služby (ačkoli ostatní země se snaží posílat výzbroj, potraviny nebo léky), a proto, že na Rusko a Bělorusko jsou uvaleny sankce, které buď zakazují prodej zboží a služeb do těchto zemí, nebo ztěžují financování. Nejedná se o velké ekonomiky, podle údajů Světové banky se Rusko v roce 2020 podílelo na světovém HDP 1,8 %, Ukrajina 0,2 % a Bělorusko 0,1 %. Dohromady tedy představovaly 2,1 % celosvětového HDP, což naznačuje, že 10% recese v těchto třech zemích by přímo snížila světový HDP přibližně o 0,2 %. Vývoz do těchto zemí navíc v roce 2020 představoval přibližně 0,5 % HDP zbytku světa. Pokud by tedy vývoz do těchto tří zemí klesl na nulu, mohl by první zaokrouhlený efekt pro zbytek světa představovat ztrátu 0,5 % HDP, přičemž další ztráty by byly způsobeny multiplikačními efekty.

To je ale příliš pesimistické, už jen proto, že země jako Čína budou pravděpodobně nadále vyvážet do Ruska (a mohou zaplnit vakuum mezeru po ostatních zemích). Také země NATO se pravděpodobně pokusí posílat zboží a služby na Ukrajinu (financované jejich vlastními vládami). Toto financování vládami zemí NATO je jedním ze způsobů, jak by fiskální politika mohla zmírnit dopad války na ekonomiky.

Obchod probíhá oběma směry, Rusko vyváží velké množství energie. V roce 2019 tvořily energie asi 60 % ruského vývozu zboží. Projevuje se v tom zranitelnost Evropy. Rusko dodalo v roce 2020 29 % dovážené ropy v Evropě a 39 % dovezených ropných produktů, celkový dovoz plynu z Ruska pak v roce 2020 představoval 34 % evropské spotřeby. Pokud by byly dodávky z Ruska přerušeny, je těžké si představit, jak by evropská ekonomika mohla v krátkodobém horizontu fungovat, i když předpokládáme, že Rusko bude dodávat do dalších zemí, jako je Čína, a že ty, které v současnosti dodávají do Číny, by se nakonec mohly přesměrovat na Evropu.

Trh již přehodnocuje své výhledy ohledně zvyšování sazeb v USA, aktuálně v březnu počítá jen s mírným růstem o 25 bazických bodů. Americké akcie se historicky s velkými geopolitickými otřesy dokázaly vypořádávat poměrně rychle, v době vysoké inflace a po létech masivní monetární a fiskální podpory hospodářství by ale investoři v žádném případě neměli spoléhat na dějinné "pravidelnosti".

Oli Shakir-Khalil (Fidelity International): Důsledkem konfliktu jsou stagflační tlaky a vyšší pravděpodobnost globální recese

Dopady sankcí na ruskou ekonomiku budou poměrně tvrdé. Náš základní scénář počítá s plnohodnotnou bankovní a hospodářskou krizí v zemi. Očekáváme globálně vyšší výnosy komerčních cenných papírů i prémie na mezibankovním trhu, přičemž podmínky se mohou dále zhoršit. Předpokládáme, že hlavní centrální banky v případě potřeby zasáhnou, aby stabilizovaly trhy pomocí záložních měnových swapových linek (to je jedna z hlavních inovací centrálních bank z doby globální finanční krize).

Nejpravděpodobnějším důsledkem konfliktu je tlak na stagflaci. Šance, že dojde ke globální recesi, se zvýšila. Pokud jde o trhy, pozorujeme určitý útěk do bezpečí a v krátkodobém horizontu očekáváme silnější dolar (ačkoli v dlouhodobém horizontu nadále předpokládáme oslabování americké měny).

Od Fedu nyní investoři čekají o něco mírnější přístup ke zvyšování sazeb, což je do jisté míry přirozená reakce na krizi. Také to ale naznačuje, že se trhy více zaměřují na nepříznivý dopad krize na růst než na její inflační důsledky (investoři si také nejsou jisti schopností centrálních bank zpřísnit měnovou politiku vzhledem k vysoké úrovni zadlužení).

Očekáváme, že ECB ukončí nákupy aktiv a zvýší sazby v letošním čtvrtém čtvrtletí, protože evropské banky mají vysoké likviditní a kapitálové rezervy. Existuje však možnost, že trhy jakékoli očekávání ohledně růstu sazeb opustí, pokud konflikt na Ukrajině bude trvat delší dobu.

Peter Garnry (Saxo Bank): Dynamické prostředí vyžaduje správnou diverzifikaci

Nejistota dosáhla maxima a akciové trhy ztrácejí. Investoři s čistě akciovým portfoliem by měli využít strategie diverzifikované alokace, aby lépe rozložili rizika, a v rámci akcií navýšit investice do sektorů komodit, kybernetického zabezpečení, obrany, logistiky a největších firem.

Mění se postoj Německa k vojenské a energetické bezpečnosti a tato změna se odrazí v cenách akcií firem podnikajících v obraně a energetice, ať už jde o zelenou energii, LNG či výrobce tepelných čerpadel typu vzduch-voda.

Možností je také alokace části peněz mimo akciový trh, v době vysoké inflace ale nikoli do jindy bezpečné hotovosti. Nedoporučujeme výprodej celého portfolia, protože být s penězi mimo trh znamená v současnosti jistotu poměrně výrazné ztráty, a navíc takzvané časování trhu není něco, co by úspěšně zvládli profesionální tradeři, natož drobní investoři.

Poznámka: Jednotlivé texty byly redakčně upraveny a zkráceny.

Aktualita pro rok 2026