Kdy ve větším vsadit na rizikovější aktiva?

Jakým aktivům nahrává současná makroekonomická situace? A co může být impulzem pro posun alokace investic směrem k většímu riziku? Nejen o tom na dubnové konferenci Thought Leaders pořádané společností Invesco hovořil Paul Jackson, šéf její globální alokace investic. Trhy se sice od té doby posunuly, většina fundamentálních faktorů ale zůstává v platnosti.

Riziko recese ve vyspělých ekonomikách, zejména těch evropských, je stále hmatatelné. V obdobích poklesu hospodářské aktivity si přitom obecně vedou lépe spíše konzervativní aktiva v čele s vládními dluhopisy, zatímco rizikovější investice zaostávají (akcie, v rámci nich pak růstové tituly). Co musí nastat, aby mělo opět smysl ve větším "nastoupit" do rizikových aktiv?

- Změna ekonomického výhledu: Ve chvíli, kdy hospodářství přestane ztrácet dech a výhledy se začnou zlepšovat, má smysl přidávat do portfolií více rizikových aktiv.

- Změna ocenění: Pokud se obavy z recese naplní, ceny rizikových aktiv budou klesat (zpravidla ještě rychleji než zisky firem), s tím se sníží ocenění a zvýší výnos očekávaný v delším období.

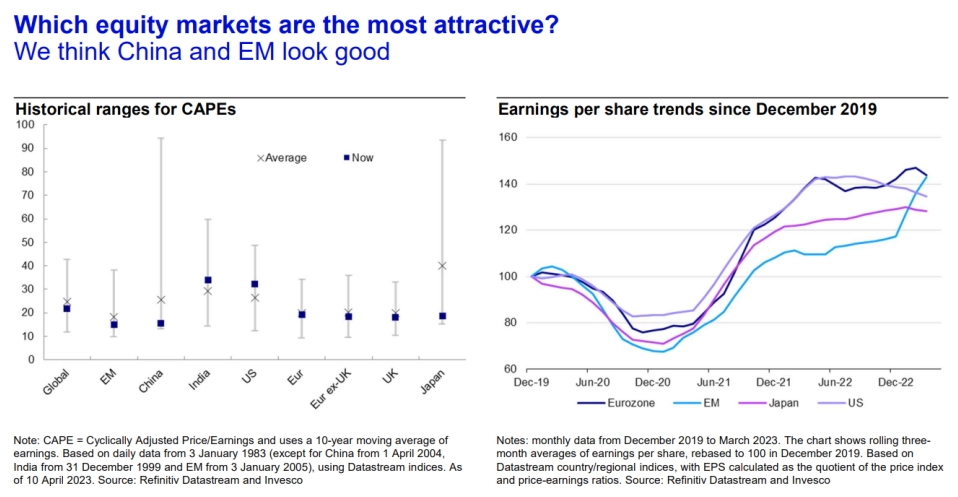

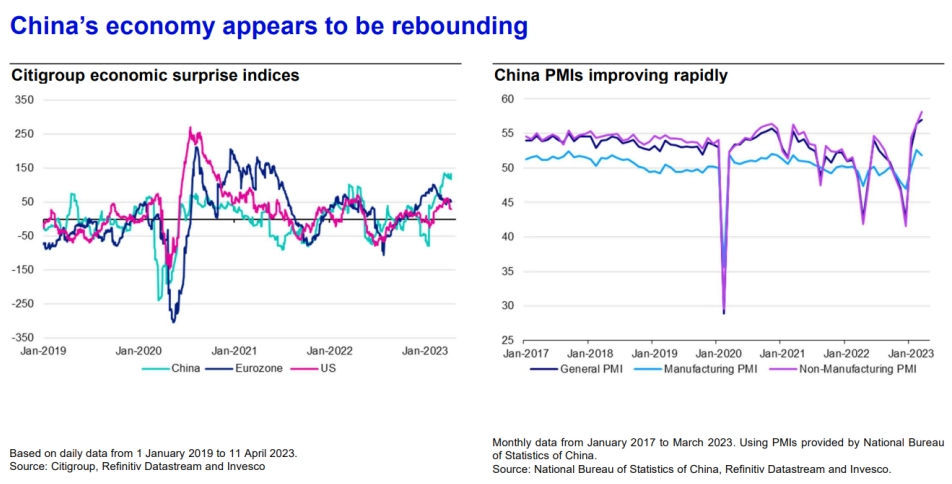

Atraktivní akcie: Emerging markets v čele s Čínou

Hlavním faktorem, který určuje výnos aktiva, je jeho cena. Nízká cena aktiv v kombinaci s oslabujícím americkým dolarem obvykle zvýhodňuje rozvíjející se trhy, a to především Čínu. Čínská centrální banka přitom loni měnovou politiku uvolňovala, zatímco ve vyspělém světě centrální banky zvyšovaly sazby. Dolar sice již přestal ztrácet, ale i tak jsou výhledy rozvíjejících se trhů zajímavé.

Čínské akcie mají i přes velice specifické geopolitické riziko solidní potenciál. Toto riziko nezmizí, investoři se s ním musí naučit žít.

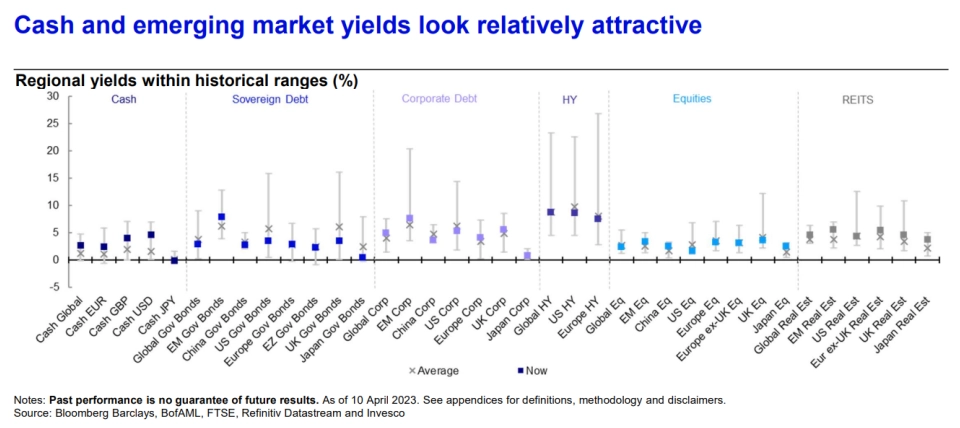

Hotovost a atraktivní výnosy na mladých trzích

Vyšší sazby zvyšují atraktivitu hotovosti, klesá s nimi naopak atraktivita zlata i akcií. Relativně konzervativní postoj Invesco během jara vyvažovalo právě regionálním příklonem k emerging markets.

Zdroj: Invesco

Aktualita pro rok 2026