S&P 500: Rally technologických akcií potěšila býky, diverzifikace ale trpí

Nedávná série výrazných posílení technologických akcií zvýšila jejich koncentraci v indexu S&P 500, kde se váha určuje podle tržní kapitalizace. Tím však investice do indexů, jako je právě S&P 500, ztrácejí výhodu diverzifikace, protože jsou více vystaveny rizikům spojeným s vyššími úrokovými sazbami. Aktivní strategie diverzifikace napříč různými třídami aktiv, odvětvími a zeměpisnými lokalitami je i proto nyní snad ještě důležitější než dříve.

Indexové fondy si investoři často vybírají za účelem diverzifikace své expozice. Oproti investování do malého počtu akcií má tato strategie nepochybně některé přednosti. V poslední době však (opět) dochází ke změnám, které v indexech zvyšují koncentraci jednoho segmentu akcií.

Příkladem indexu, ve kterém v poslední době možná až příliš narostla váha největších růstových firem s velkou tržní kapitalizací, je americký index S&P 500. Ten se tak stal nadprůměrně náchylným nepříznivě reagovat na případný další růst úrokových sazeb. Navzdory tomu, že je v něm pět set jednotlivých titulů, tím navíc klesla jeho schopnost nabídnout investorům diverzifikaci jejich portfolií. To vše je přitom důležité hned z několika důvodů.

Soustředění se na jedno téma může vést k přehlédnutí hlubších tržních trendů

Letošní prudký nárůst zájmu o umělou inteligenci (AI) přinesl technologickým firmám značné zisky. V současnosti dosahuje podíl 10 největších společností v indexu S&P 500 zhruba 35 %, v době technologické bubliny na přelomu tisíciletí to bylo jen 25 %. Možná by to ani nebyl takový problém, kdyby spolu tyto firmy nekorelovaly tak výrazně, jak korelují. 8 z 10 největších jsou technologické společnosti, jež jsou bez výjimky citlivé na změny úrokových sazeb.

Co lze v takové situaci čekat, když sazby v USA zůstanou zvýšené? Znamenalo by to zranitelnost technologických i dalších růstových titulů. Jejich vysoký podíl v indexu S&P 500 znamená, že je tento benchmark silně ohrožen případným inflačním nebo úrokovým šokem. Což by správně diverzifikované portfolio být nemělo.

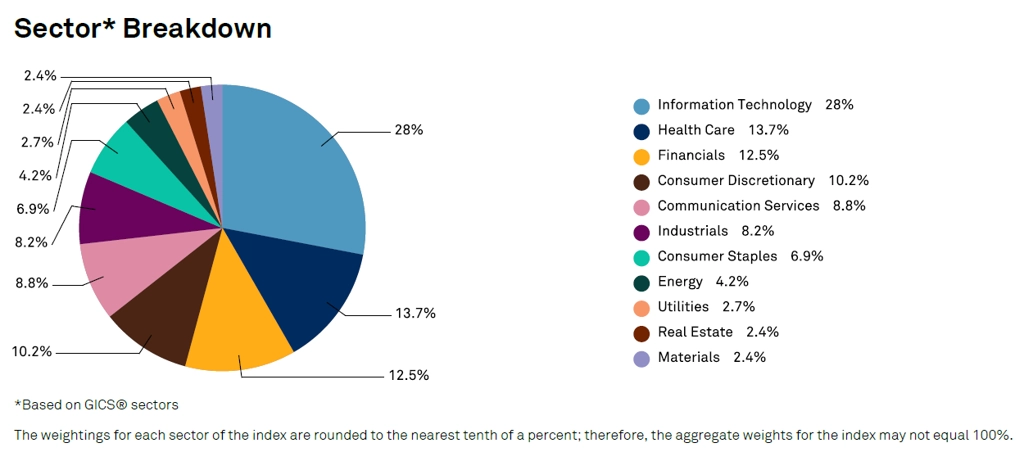

S&P 500 - váhy jednotlivých sektorů (k 31. květnu 2023), zdroj: S&P Dow Jones Indices

Co čekat, až bublina praskne?

Za růstem hodnoty současných hvězd akciového trhu stojí nedávná vlna zájmu o AI. Ta vedla k růstu poptávky po akciích firem jako NVIDIA, Microsoft nebo například Alphabet. Pět největších firem ze SPY ETF, který kopíruje indexu S&P 500, tedy Apple, Microsoft, Amazon, NVIDIA a Alphabet, se aktuálně jako skupina obchoduje při forwardovém P/E okolo 45, celý index pak má tento ukazatel okolo 20. Jejich posílení na burze tedy působí jen sotva udržitelně, protože se neopírá o strukturální růst a vyšší tržby a zisky.

Pokud by investoři, třeba ve stínu stále poměrně pravděpodobné recese, začali být opatrnější, mohly by valuace největších firem začít klesat. A pokud by se ukázalo, že očekávání spojená s nástupem AI byla jen znakem (další) spekulativní bubliny, mohou trží hvězdy spadnout z pomyslného nebe podobně rychle, jako na něj vystoupaly.

Jak by měla vypadat skutečná diverzifikace?

Diverzifikace portfolia v pravém slova smyslu lze dosáhnout rozprostřením investic mezi různé třídy aktiv, různá odvětví a různé geografické oblasti. Akciový index sám o sobě nikdy nezajišťoval diverzifikaci napříč různými třídami aktiv a jen výjimečně napříč geografickými oblastmi. Ovšem člověk, který investuje do indexu S&P 500, by očekával alespoň diverzifikaci napříč odvětvími. A i ta je v současnosti významně oslabena.

Investoři mohou zvážit například využití indexu S&P 500 EW (equal weighted), který je tvořen těmi samými 500 největšími tituly registrovanými na americké burze, které jsou zahrnuty v indexu S&P 500, ovšem s tím, že zatímco klasický S&P 500 počítá váhu jednotlivých akcií podle tržní kapitalizace příslušné firmy, v EW variantě má každý titul váhu přesně 0,2 %. A tak má EW index v dobách, kdy je koncentrace v určitém sektoru vysoká a postupně klesá, lepší výkonnost než klasický S&P 500 (když je koncentrace nízká a roste, vede si EW varianta naopak hůře).

Ještě lépe dokáže rizika přílišné koncentrace omezit aktivní správa portfolia. To v případě velkých (technologických) firem znamená diverzifikovat expozici přidáním indexu, nebo alespoň několika titulů s malou kapitalizací a expozici vůči růstu diverzifikovat pomocí hodnotových nebo cyklických akcií. Vzhledem k riziku hospodářského zpomalení však musejí investoři z cyklických akcií a firem s malou tržní kapitalizací pečlivě vybírat.

V neposlední řadě může střednědobě zafungovat také geografická restrukturalizace portfolia tak, aby zahrnovalo vedle USA také Evropu, Japonsko a rozvíjející se trhy. Zkrátka není potřeba vynalézat kolo a "objevovat Ameriku".

Aktualita pro rok 2026

Aktuality