Jak ne(z)panikařit, až na trhy dorazí bouře?

Jak přečkat strmé propady na trzích a neskončit s doslova vyplaveným investičním portfoliem? Analytici z Morgan Stanley zkoumali chování bezmála 120 tisíc investorů a odhalili, že není potřeba objevovat Ameriku. Základem je kvalitně sestavený finanční plán, který pomůže investory udržet na správné cestě k jejich finančním cílům.

Trhy za posledních několik dekád výrazně posílily. Vzhůru nicméně ceny aktiv nemířily kontinuálně, šlo o sérii vrcholů a pádů. V některých týdnech, měsících i celých letech trhy ztrácely a není důvod si myslet, že tomu v budoucnu bude jinak.

Jedna věc je vědět, že trhy kolísají, druhá pak, jak na ně investoři umí (ne)reagovat, když nastane výrazná sestupná vlna. Když trhy rozmetá uragán a zdá se, že s vaším investičním portfoliem vezmou zasvé i vaše životní plány, není snadné zachovat chladnou hlavu. V takových situacích mnozí za každou cenu prodávají aktiva ve slevě a snaží se dostat peníze v hotovosti mimo trhy, než se tyto zotaví. Podobná rozhodnutí ale mohou být velice drahá. Pamatujte, že když v takové situaci prodáváte, někdo jiná ve stejné levě nakupuje. A dělá dobře.

Pro názornost si představme hypotetického investora blížícího se důchodovému věku, který by vyprodal své portfolio (přiměřeně věku uvažujme 40 % amerických akcií a 60 % dluhopisů) zhruba čtyři měsíce před nejnižším bodem finanční krize v roce 2008, kdy hodnota jeho aktiv klesla téměř o 14 %. Pokud by pak investor další rok držel pouze hotovost, minul by následné zotavení trhu a zhruba 17% zisk. Výsledkem by bylo podstatně menší celkové jmění našetřené na penzi a zřejmě i podstatné snížení výdajů v dalších letech.

S promyšleným finančním plánem by se investor takovému panickému výprodeji vyhnul. Finanční plán sám o sobě samozřejmě nestačí, ale může pomoci nedělat pod dojmem silných emocí unáhlené chyby. Tím, že si nastíníte své cíle, strategii a možnosti pro případ nepředvídatelných nebo málo pravděpodobných události, máte se pak čeho chytit v době, kdy jsou trhy rozkolísané, a můžete se soustředit na to, co je dlouhodobě nejdůležitější.

Investoři na (správné) cestě mají tendenci na ní zůstat

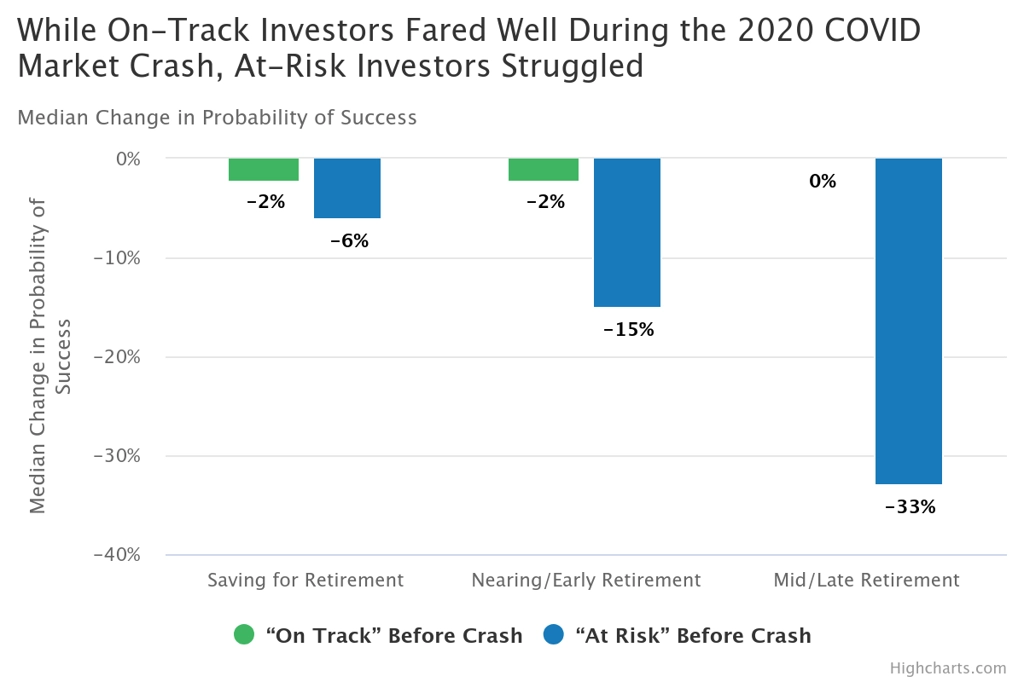

Morgan Stanley Wealth Management zanalyzovala, jak si vedlo téměř 120 tisíc investorů s finančním plánem před, během a po prudkém propadu na trzích na začátku pandemie covidu-19. Tehdy se americký akciový index S&P 500 zřítil o 34 % během 33 dnů. Banka zjistila, že více než tři čtvrtiny dlouhodobých investorů zůstaly na správné cestě a nezpanikařily, takže se dočkaly odrazu trhu ode dna. Navzdory průměrnému poklesu hodnoty portfolia o 16 % u těchto investorů byla jejich pravděpodobnost dosažení finančních cílů nižší jen o dva procentní body.

Je potřeba mít na paměti, že ne všichni investoři mají dostatek času takzvaně vysedět případné ztráty. Pokud jste již v důchodu, logicky uvažujete jinak, než že máte desítky let na nápravu případných ztrát. I vy ale v takovém případě máte mít a dodržovat finanční plán. Analýza Morgan Stanley potvrdila, že u typického investora ve středním až pozdním důchodovém věku se pravděpodobnost dosažení jeho cílů ani v době minima na trzích nezměnila, pokud před tehdejší krizí dodržoval svůj finanční plán.

Pro investory s agresivnějším rizikovým profilem (usilujících o vyšší zisky, případě jen těch, kteří se nechali strhnout a přestali dodržovat své finanční plány) byly důsledky podstatně závažnější. Turbulence na trhu tehdy snížily pravděpodobnost dosažení jejich finančních cílů a dramatických 33 %.

Jak se vrátit na správnou finanční cestu?

Pokud pod tlakem propadů na trzích budete zvažovat prodej svých aktiv se ztrátou, mohou vám pomoci poměrně jednoduché kroky. Jsou jimi mírné zvýšení úspor, mírné snížení výdajů nebo odložení přístupu k naspořeným penězům, případně jejich kombinace. Následující tři hypotetické příklady ilustrují sílu relativně drobných úprav ve finančním plánu:

- Páru ve věku kolem 35 let klesne během propadu trhu hodnota portfolia o 20 %, čímž je jejich původní finanční plán "ohrožen". Aby se vrátil ke svým cílům (zajištěný důchod), může buď odložit odchod do důchodu (pouze o 7,5 měsíce), nebo alternativně zvýšit své úspory o méně než 1 % svého příjmu, případně snížit spotřebu o pouhé 1,4 %.

- Pár ve věku kolem 55 let by měl v totožné situaci již méně času na vyrovnání rozdílu, ale i tak by mohl podniknout několik jednoduchých nápravných kroků. Pokud by například zaznamenal pokles hodnoty portfolia o 15 %, mohl by svůj finanční plán vrátit na správnou trajektorii prodloužením pracovní kariéry o devět měsíců, zvýšit úspory zhruba o 3 % měsíčního příjmu nebo snížit spotřebu o zhruba 2 %. To nejsou až tak bolestivá opatření.

- Dva lidé okolo po sedmdesátce, tedy již v důchodu, mají méně možností, protože již čerpají peníze ze svých dosavadních úspor a investic. Pokud by portfolio takového páru dosáhlo 6% ztráty, byli by tito lidé stále pohodlně na cestě k dosažení svých finančních cílů. V tomto věku mají navíc již daleko realističtější představu o svých výdajích než v době, kdy na ně začínali spořit. Případné snížení výdajů o 1,9 % by je pak vrátilo na cestu k původním cílům z doby, kdy si investovali na penzi.

Investování je celoživotní cesta s mnoha neznámými a jen několika jistotami. Jisté například je, že vaše investiční portfolio během své existence zažije lokální maxima i minima. Klíčem k úspěšnému dosažení finančních cílů je volba správného kurzu a jeho dodržování navzdory turbulencím. Tím kurzem je finanční plán.

Zdroj: Morgan Stanley

Aktuality