Jak investovat v geopolitické bouři?

Geopolitická rizika jsou jedním z hlavních témat, o nichž se mluví v souvislosti s děním na akciových trzích. Historie ale ukazuje, že tyto události nemají na trhy významný, a už vůbec ne trvalý dopad.

Ruský rubl a trh klesly po překvapivém jarním úderu USA v Sýrii, americké akcie zase oslabily poté, co Američané shodili v Afghánistánu svou největší nejadernou bombu. Jihokorejský won a akciové trhy padaly kvůli eskalaci napětí na Korejském poloostrově a spready mezi výnosy francouzských a německých dluhopisů se rozšířily kvůli nejistotě před prvním kolem prezidentských voleb ve Francii.

Tyto reakce na politické šoky a rizika jsou pro chování investorů a lidí obecně typické. Geopolitické události mají tendenci vyvolávat mezi obchodníky a investory nervozitu, což vede ke zvýšené volatilitě na finančních trzích.

Historie však již mnohokrát ukázala, že podobné události nemají na trhy dlouhodobý dopad. Analytici ze společnosti Werthstein zkoumali hlavní geopolitické události za posledních 100 let a zjistili, že se ceny akcií po těchto šocích vracejí na původní hodnoty.

"Většina hodnocených významných událostí (od atentátu na arcivévodu Ferdinanda až po 11. září a nedávné události v Iráku a na Ukrajině) vyvolala na akciových trzích pokles o zhruba 10 % nebo méně a tyto propady zpravidla netrvají déle než měsíc. Nejziskovější strategií se ukazuje být kontrariánské nakupování akcií v obdobích, kdy trhy kvůli těmto událostem padají," píší experti ze společnosti Wethstein.

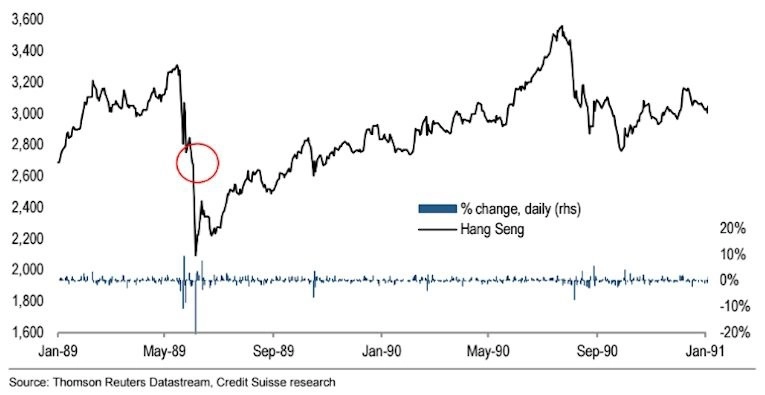

Pro lepší představu nabízíme několik grafů, které jejich výstupy potvrzují. Na prvním je vývoj indexu Hang Seng v době protestů na náměstí Nebeského klidu v Pekingu. "Podle našich zkušeností mají trhy tendenci reagovat přehnaně na politické šoky, což je vidět i na příkladu protestů na náměstí Nebeského klidu. Hang Seng klesl za jediný den o 22 % a v průběhu celého protestního období ztratil až 37 %, ale v průběhu roku se postupně dokázal vrátit na vrchol," napsal Andrew Garthwaite z Credit Suisse v poznámce klientům.

Na druhém grafu je vývoj indexu S&P 500 (dny před dosažením dna a po něm) v době Karibské krize a hrozby jaderného konfliktu (modrá linie, levá osa) a při invazi do Iráku v roce 2003 (oranžová linie, pravá osa). Jeffrey Kleintop z Charles Schwab připomíná, že zatímco geopolitické události jsou často nepředvídatelné a země do nich zapojené se liší, reakce trhů jsou často předvídatelné. Jeho analýza 37 geopolitických událostí od roku 1980 ukazuje, že akcie ne vždy klesly v reakci na události, které vedly ke konfliktu. Když už ale došlo k sestupu, průměrný propad na světových trzích byl okolo 3 % a trval 7 dnů.

"Ačkoli regionální ozbrojený konflikt s výrazně negativním dopadem na trh je pravděpodobný, dlouhá historie reakcí trhu na vojenské operace spolu s diplomatickým úsilím o omezení severokorejské hrozby naznačují, že nejpravděpodobnějším scénářem pro současné napětí okolo KLDR je spíše zanedbatelný dopad na ceny," míní Kleintop.

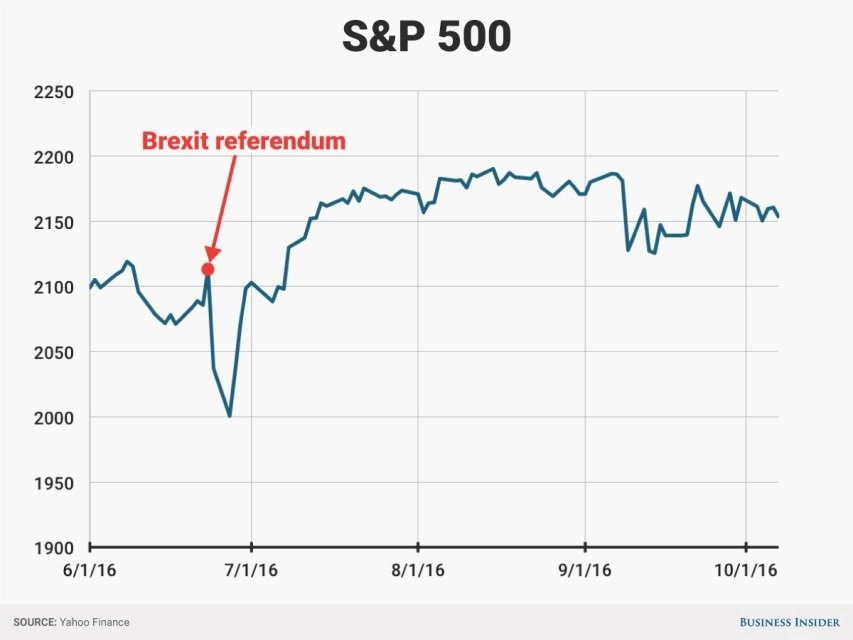

Posledním příkladem krátkodobosti dopadů geopolitických šoků je výsledek britského referenda. Z něj se nejen americké akcie oklepaly velice rychle.

Ne vždy se trhům podařilo zotavit se z geopolitických šoků tak rychle, jako tomu bylo v případě brexitu. Namátkou lze zmínit invazi do Francie v roce 1940 nebo Jomkipurskou válku, která vedla k zásadní změně kontroly nad světovým obchodem s ropou. I v těchto případech se ale akciovým trhům podařilo vzpamatovat do dvou až tří let.

Investorům, kteří mají tendenci propadat panice, připomeňme výrok Warrena Buffetta z roku 2008, kdy vrcholila finanční krize. "V dlouhodobém horizontu na tom budou akciové trhy dobře. Ve 20. století přežily USA dvě světové války a další traumatické a drahé vojenské konflikty, depresi, zhruba tucet recesí a finanční paniku, ropné šoky, epidemii chřipky a rezignaci prezidenta. Dow ale za tu dobu vzrostl z 66 bodů na 11 497 bodů."

Na závěr lze přidat charakteristiku vojenského génia od samotného Napoleona. Ten jej charakterizoval jako člověka, který dělá průměrné věci v době, kdy se všichni kolem zblázní". Když to převedeme na investování, ke geniálnímu investorovi zase nevede tak dlouhá cesta. Chce to klid.

Zdroj: Business Insider