Anketa: Centrální banky, předlužené státy a inflace jako řešení?

V jednom z pravidelných expertních výhledů padl dotaz na to, zda by Fed nemohl cílit na vyšší inflaci, aby skrze ni pomohl dostat pod kontrolu bobtnající dluhy americké vlády. Zeptali jsme se na to českých ekonomů.

Otázka: Je možné, že Fed bude cílit na vyšší inflaci (podobně jako v 70. letech), která postupně pomůže "zaplatit" obrovské americké dluhy?

Jaroslav Brychta (X-Trade Brokers)

Dovedu si to představit, i když inflace nemusí být nutně tak vysoká jako v průběhu 70. let. Vzhledem k neochotě k zásadnější fiskální konsolidaci, která pramení ze značné nepopulárnosti kroků potřebných k její realizaci, se mi zvýšená inflace jeví jako jeden z možných nástrojů vhodných k tomu, aby bylo docíleno snížení zadlužení v poměru k HDP.

Václav Kučera, Petr Lajsek (Colosseum)

Fed plánoval vyšší než dosud cílenou inflaci již před pandemií koronaviru. Ekonomická projekce očekávala inflaci v USA pro letošní rok na 2 % a nezaměstnanost kolem 3,5 %. Guvernér Fedu Jerome Powell se již v prosinci nechal slyšet, že by preferoval vyšší než plánovanou inflaci před zvyšováním úrokových sazeb. Koronavirus však situaci naprosto změnil – míra inflace klesla a nezaměstnanost prudce vzrostla. Fed lil peníze na trh bezprecedentním tempem, zvyšování sazeb se nedočkáme po dlouhou dobu.

Pro zdravý ekonomický vývoj je ideální mírnější tempo růstu inflace, nikoli masivní skok jako na konci 70. let a začátku 80. let, kdy míra inflace narostla z 6 % až na zhruba 13 %). Klíčové však bude uklidnění krizové situace, až po ní lze vyhlížet vyšší sazby a inflaci. V současnosti jsou však trhy tak citlivé a ekonomika je natolik postavena na nízkých sazbách, že by jakékoli zpřísňování měnové politiky znamenalo paniku a nervozitu na trzích. Po krizi je možné očekávat návrat sazeb na úrovně z doby těsně před ní, vyšší inflace může v důsledku množství nových peněz v systému přijít až v horizontu několika let.

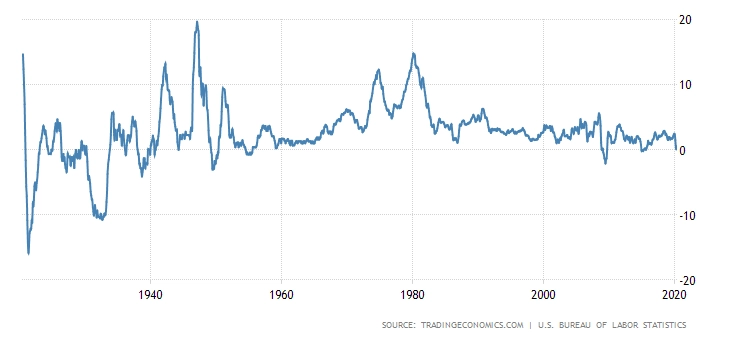

USA - index spotřebitelských cen (meziročně v %)

Tomáš Vlk (Patria Finance)

Není to jen téma pro USA. Mnoho vlád ve vyspělém světě je předlužených a bez asistence centrálních bank tyto dluhy nemůže unést. Inflační umořování dluhů se samozřejmě nabízí jako jedna z méně bolestivých cest. Centrální banky se snaží inflaci nakopnout již od minulé krize (některé i daleko déle, vzpomeňme na Japonsko). Pokud by se to podařilo, předpokládám, že by si našly zdůvodnění, proč tolerovat růst cen i nad svými inflačními cíli, respektive tolerančními pásmy.

Tím by se ovšem dostaly na tenký led. Na jedné straně by stále musely intervenovat na trhu státních dluhopisů, kde by inflace zdražovala financování vládám, na straně druhé by ovšem musely hlídat, aby inflace nevystoupala příliš vysoko, protože jinak by náklady na její zkrocení mohly být extrémně vysoké. Bankéři by pak totiž čelili nepříjemnému dilematu, zda vládu hodit přes palubu a ekonomiku ničit vysokými sazbami, nebo popřít svůj základní cíl a připustit destrukci skrze cenovou spirálu.

Michal Brožka (Komerční banka)

Cesta ke změně inflačního cíle je dlouhý proces a v nejbližších letech bych něco takového nečekal, jakkoli se o tom může častěji diskutovat. Otázkou ale může být citlivost samotných centrálních bankéřů na inflaci. Ti zkrátka mohou být (bez ohledu na prognózy vlastních institucí) trochu méně citliví na riziko nárůstu inflace. Samotný Fed je přitom v situaci, kdy se mu nedaří dlouhodobá inflační očekávání podpořit alespoň na úroveň jím cílených 2 %.