Drahým kovům se letos dařilo. Další růst cen je nejistý, zlato bude mimo hlavní (průmyslový) peloton

Drahé kovy mají za sebou úspěšný a v mnohém poučný rok. Výhled pro zlato, stříbro, palladium a platinu ale není jasný.

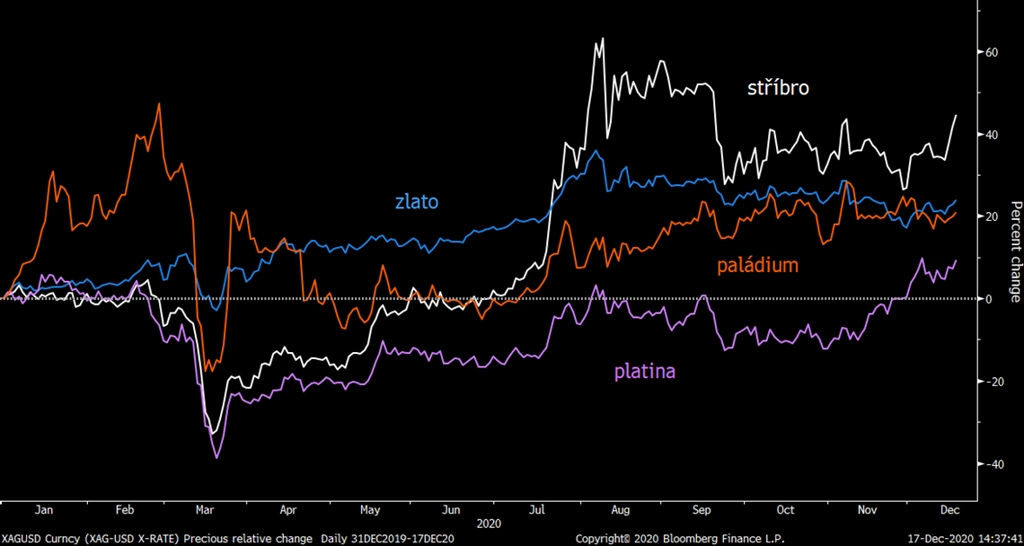

I přes nevýrazný závěr roku si nejvyšší zisky drží stříbro. Od počátku roku přidávalo v prosinci již více než 40 %, ještě v průběhu srpna však rostlo o více než 60 %. Cena zlata rostla zhruba poloviční měrou, ovšem i to stačilo na dosažení historického rekordu nad 2 070 USD za trojskou unci. Žlutý kov zatím letos vykazuje více než pětinový nárůst ceny. Podobným tempem zdražuje také palladium. Platina v průběhu roku zaostávala a rok zakončuje se zhruba desetinovým zhodnocením.

Na drahé kovy se často pohlíží jako na celistvou skupinu instrumentů, ovšem jednotlivé kovy jsou poháněny rozdílnými fundamenty. Zatímco zlato je jako historická alternativa peněz spojeno s inflačními očekáváními či úrokovými sazbami, ostatní kovy jsou zejména průmyslovými surovinami. Jak ale ukázal březnový koronavirový výprodej, situace není tak jednoduchá, jak by se mohlo zdát. V případech, kdy "v ulicích teče krev", je i bezpečné zlato vyprodáváno s ostatními třídami aktiv (i když ve srovnání s dalšími drahými kovy byly letošní výprodeje nejméně výrazné).

Vývoj cen průmyslových drahých kovů v dalších měsících bude v první řadě záviset na ekonomickém vývoji. Růst průmyslu by znamenal zvýšenou poptávku po drahých kovech, a tedy také podporu jejich cen. Poslední data hlavně z asijských zemí naznačují, že průmyslová výroba má solidně našlápnuto. Vakcinace v USA a v Evropě by měla v roce 2021 pomoci akcelerovat průmyslovou výrobu také v těchto regionech.

V případě zlata ovšem není situace tak jasná. Rekordně nízké úrokové sazby budou pro zlato nadále podporou, tržní úroky však již v posledních měsících rostou, a pokud by začala vystrkovat růžky inflace, pevně úročená aktiva by se mohla opět stát konkurencí pro zlato. Růst výnosů by se mohl stát podporou také pro dolar, jehož oslabování v posledních měsících pomáhalo růstu cen na komoditních trzích. Zlatu by naopak hrála do karet dlouhodobě zvýšená riziková averze, případně nad očekávaní vysoký růst cen. Ani jeden z těchto faktorů však prozatím nepůsobí příliš reálně.

Aktualita pro rok 2026

Aktuality