Technická analýza: Cena stříbra je na letošním minimu, tlak je opět i na cenu zlata

V uplynulých dvou týdnech ceny zlata a zejména stříbra opět klesaly. Cena stříbra se dokonce dostala až na nejnižší úroveň od listopadu 2020.

Ani napočtvrté se zlatu nepodařilo zdolat rezistenci v pásmu 1 830 až 1 835 USD za trojskou unci. Kurz klesl pod rostoucí trendový kanál, který se začal tvořit po prudkém pádu ceny 6.-9. srpna. Trh se nyní naopak svezl do sestupného kanálu a cena korigovala až pod další silnou podporu v pásmu 1 770 až 1 750 USD.

Ve čtvrtek 23. září spotová cena zlata dokonce klesla zpět na 1 737 USD, čímž se kompletně vyplnily 123 gapy na denním grafu. Poslední nepatrný 123 gap totiž vznikl 11. srpna mezi 1 738 a 1 741 USD. Pokud cena zlata začne klesat pod tuto hladinu (Fibonacciho retracement 61,8 %), mohl by mít trh problém, jelikož by byl v ohrožení 31-33měsíční cyklus, jehož potvrzení přišlo právě 9. srpna, a to třetím nárazem do pásma 1 675 až 1 687 USD.

Dokud se kurz bude pohybovat mezi 1 675 USD a 1 915 USD, bude trh se zlatem v neutrální fázi. Již několik měsíců nedochází k výraznému posunu ceny výše či níže. Takový vývoj není (a nejen u zlata) nijak ojedinělý, jelikož většina trhů se pohybuje po 70-80 % času do strany, pouze ve 20-30 % času nastává trendový pohyb.

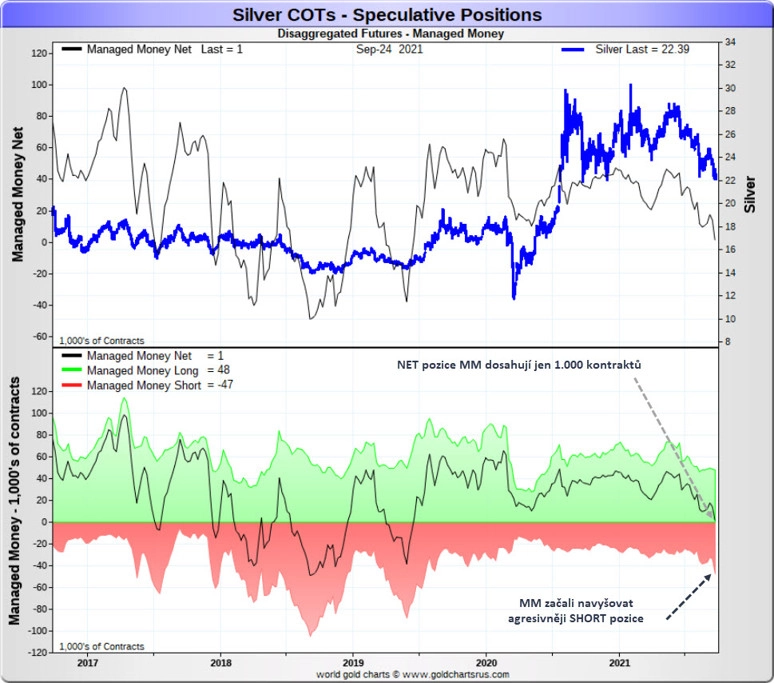

Také stříbro je od začátku září pod prodejním tlakem, jeho cena korigovala o více než 10 % níže. V pondělí 20. září stříbro testovalo jednoletou podporu na 22 USD za unci. Proražení této hladiny by trh poslalo do pásma 20-19,50 USD, ale již nyní je struktura COT na trhu se stříbrem nejvíce býčí od dubna 2019. Realita je taková, že právě nízká cena s sebou přináší býčí strukturu a naopak. Avšak ani při historickém propadu ceny stříbra v březnu 2020 na 12 USD za unci nebyla struktura COT tak býčí jako v současnosti.

K poklesu ceny stříbra nejvíce přispělo otevírání nových SHORT pozic ze strany obchodníků z kategorie Managed Money. Tato skupina nyní drží nejvyšší SHORT pozice od poloviny roku 2019. Dobrou zprávou je, že LONG pozice MM zůstaly při posledním propadu neměnné a jsou zřejmě drženy obchodníky, kteří se více orientují na "hodnotu". Na SHORT straně jsou pravděpodobně technicky orientovaní obchodníci, jež zajímá především aktuální cena, a s tím, jak stříbro klesá na nová minima, přilévají kontrakty na SHORT stranu s vidinou dalšího poklesu. Přehnané shortování při nízké ceně nicméně v minulosti pro Managed Money většinou nedopadalo ziskově. Zpravidla své prodané kontrakty kupovali při odrazu ceny se ztrátou zpět, a tím přispívali ke klasické SHORT covering rally.

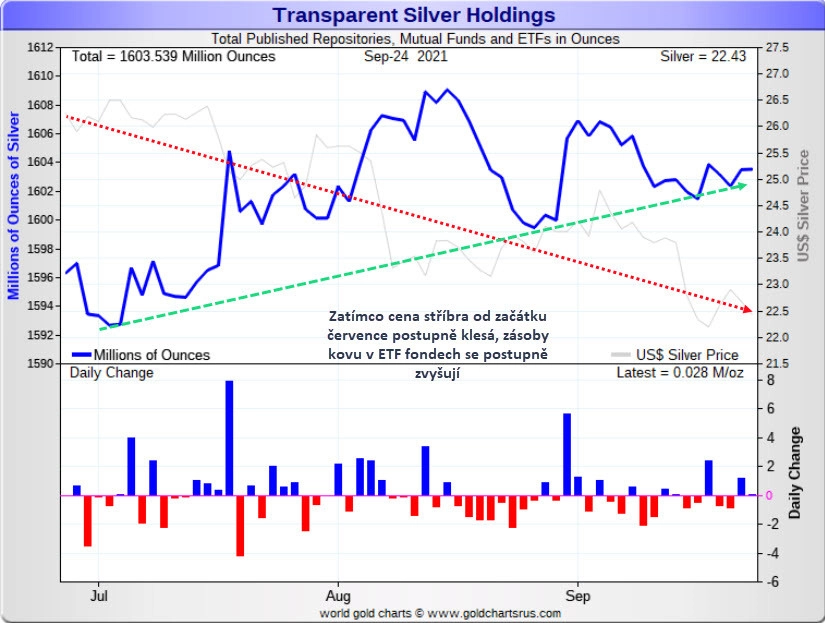

To, že za poklesem ceny stříbra stojí nejvíce změna pozic na burze COMEX, dokládá i vývoj zásob kovu v globálních fondech a ETF. Zatímco cena stříbra od začátku července v průměru klesá, zásoby kovu ve fondech se naopak nepatrně navyšují. Fondy tedy stříbro celkově neprodávají.

Mezi zlatem a stříbrem se nadále tvoří vnitřně tržní býčí divergence, kdy stříbro klesá na nejnižší cenu v letošním roce, zatímco zlato se drží nad minimem z března a srpna letošního roku.

Přestože je zlato v novém primárním cyklu (konkrétně v jeho 7. týdnu), jeho cenový pohyb nebyl prozatím příliš přesvědčivý. Hlavní otázkou zůstává, zda vrchol 1 834 USD z 3. září mohl být již vrcholem aktuálního primárního cyklu. Navíc akcie těžařů zlata (index GDX) dále razí nová minima letošního roku a jejich kurz je nejníže od dubna 2020.

Hlavní sezóna pro zlato sice právě přichází, ale podle analýzy cyklů je možné, že v říjnu bude vývoj nadále bez trendu a teprve listopad a prosinec nabídnou významnější cenový pohyb.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Doporučujeme

Aktuality