Zlato v roce 2022: Růst sazeb nemusí být (tak) nepříznivou zprávou, do karet mohou kovu hrát inflace a ochlazení na akciovém trhu

Letošní rok by pro zlato měl být z hlediska fundamentů podobný jako ten loňský. Americká centrální banka se připravuje zahájit cyklus zvyšování úrokových sazeb, podle expertů Světové rady pro zlato ale nebude mít tento krok na vývoj ceny kovu tak negativní vliv, jak řada analytiků předpokládá. Zájem o zlato by měla podporovat vysoká inflace a pozitivně by se měly do ceny kovu promítnout i poptávka po zlatých špercích a nákupy ze strany centrálních bank.

Cena zlata se loni od začátku ledna do konce prosince snížila o zhruba čtyři procenta na 1 806 dolarů za trojskou unci. V závěru roku ale rostla v reakci na rychlé šíření varianty koronaviru omikron a s tím spojené obavy z možných dalších lockdownů a pomalejšího růstu ekonomik. S poklesem zájmu investorů se v roce 2021 vyrovnávaly takzvané zlaté ETF, z nichž odtekly prostředky v ekvivalentu zhruba 173 tun kovu.

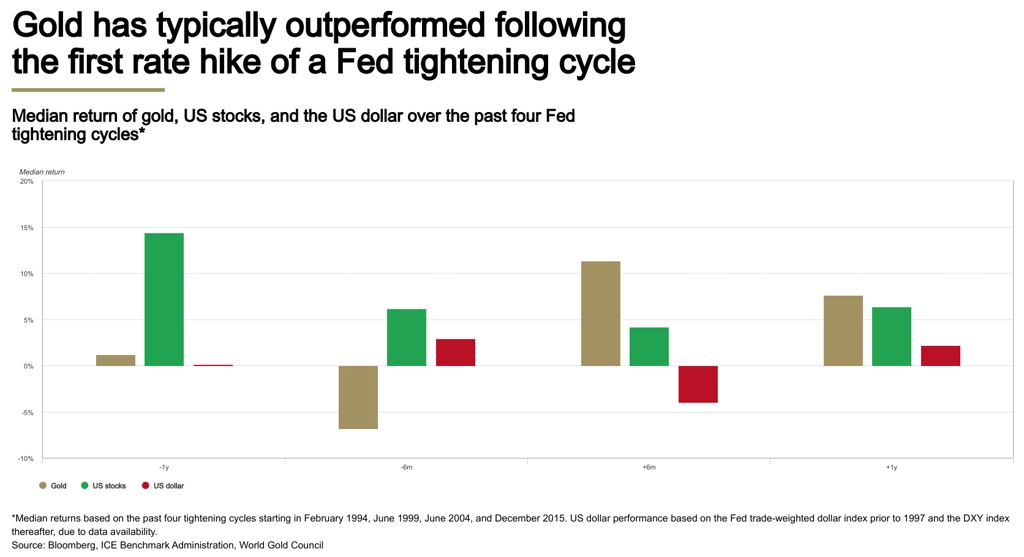

Letos bude podle expertů z hlediska žlutého kovu klíčová měnová politika americké centrální banky. Trh očekává, že Fed zvýší úrokové sazby celkem třikrát, v úhrnu by tedy základní sazba ve Spojených státech měla vzrůst o tři čtvrtě procentního bodu (mluví se často i o výraznějším růstu úroků, část ekonomů naopak nevěří, že se Fed ke zpřísňování měnové politiky odhodlá). Světová rada pro zlato upozorňuje, že růst sazeb nakonec nemusí být tak výrazný, uplynulé roky totiž ukázaly, že centrální banky mají tendenci být opatrnější a trhy připravovat na horší scénáře, než k jakým nakonec dojde. To naznačuje i situace na dluhopisovém trhu, například výnos 10letých amerických vládních dluhopisů se stále drží pod 2 % a výnos 2letého bondu se zatím dostal jen k jednomu procentu.

Následující graf pak ukazuje, že ani růst úrokových sazeb nebývá na trhu se zlatem žádnou katastrofou. Slabší výkonnost kov vykazuje spíše v období těsně předcházejícím začátku zvyšování sazeb. Touto logikou by pro zlato mohl být slabým rokem ten právě skončený. A v neposlední řadě je potřeba mít na paměti to, že například Evropská centrální banka zatím o zvyšování sazeb ani vzdáleně neuvažuje a že čínská centrální banka naopak začala svou měnovou politiku uvolňovat.

Zlato a růst sazeb, zdroj: World Gold Council

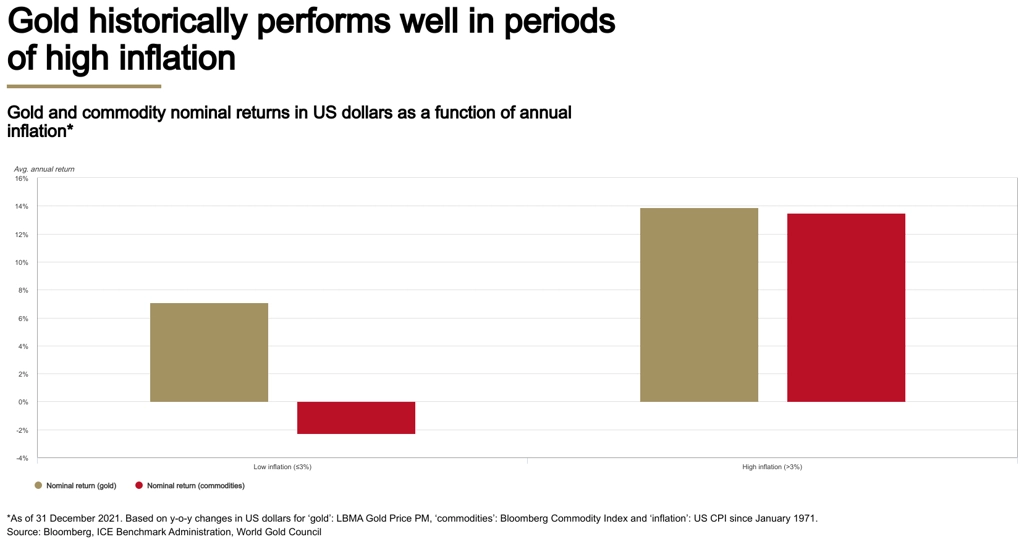

Světová rada pro zlato rovněž předpokládá pokračování rychlého růstu spotřebitelských cen. Inflaci budou podle ní na vysokých úrovních udržovat nedostatek pracovní síly v rozvinutých ekonomikách, narušené dodavatelské řetězce, drahé komodity nebo stále vysoké úspory lidí z doby lockdownů. Pro spotřebitele je vysoká inflace z hlediska vývoje kupní síly jejich úspor v hotovosti nepříznivá, pro ty, kdo část volných prostředků ukládají do zlata, to však naopak může být dobrá zpráva. Jak totiž ukazuje následující graf, v letech, kdy byla v horizontu od roku 1971 meziroční inflace ve Spojených státech nad 3 %, zlato v průměru za rok zdražovalo o 14 %, zatímco v dobách, kdy byla inflace nejvýše 3%, cena zlata rostla v průměru jen 7% tempem.

Zlato a inflace, zdroj: World Gold Council

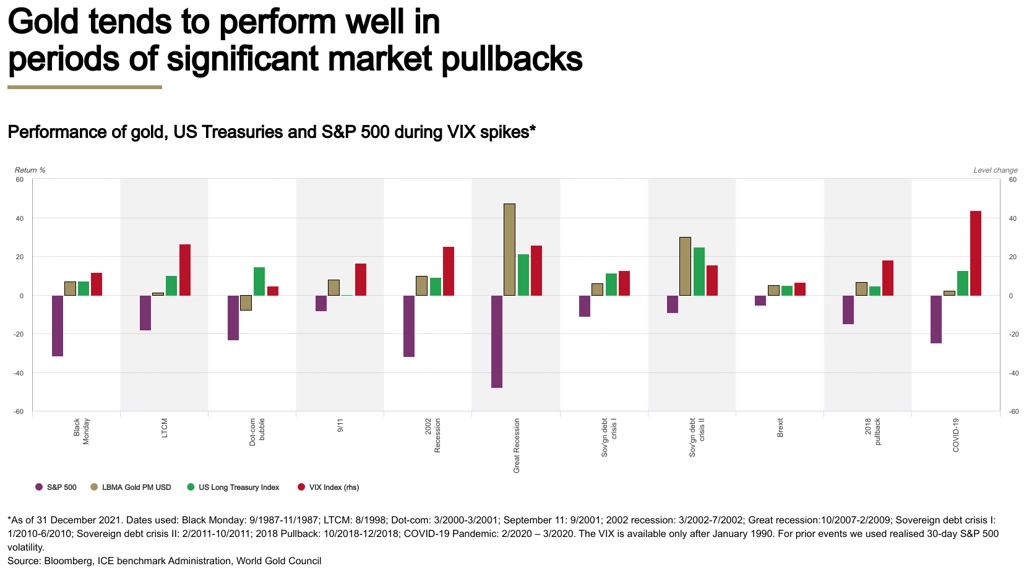

Zapomínat by letos investoři neměli ani na to, že zlato může fungovat i jako zajištění pro případ poklesů cen na akciových trzích. Následující srovnání potvrzuje, že žlutý kov ve složitých obdobích představuje spolehlivou kotvu, která dokáže výrazně omezit dopady propadů cen akcií na celkovou tržní hodnotu portfolia. V této souvislosti snad jen zbývá připomenout, že index amerického technologického trhu Nasdaq Composite minulý týden vstoupil do korekce, když z maxim dosažených loni v listopadu sestoupil o více než deset procent.

Zlato a pokles cen akcií, zdroj: World Gold Council

Na závěr výhledu pro rok 2022 pak Světová rada pro zlato upozorňuje na očekávání silné poptávky po zlatých špercích na klíčovém indickém trhu a rovněž na předpoklad pokračování nákupů zlata centrálními bankami, a to nejen na rozvíjejících se trzích.

Zdroj: World Gold Council

Aktualita pro rok 2026