Dluhopisy příště portfolio zachránit nemusejí. Jsou tu ale tyhle dvě alternativy

Obchodní nejistota vyvolávající otázky ohledně budoucnosti americké ekonomiky promlouvá i do investičních strategií. Dluhopisy přestávají zastávat roli stabilizačního aktiva. Naštěstí jsou ale na dosah ruky alternativy.

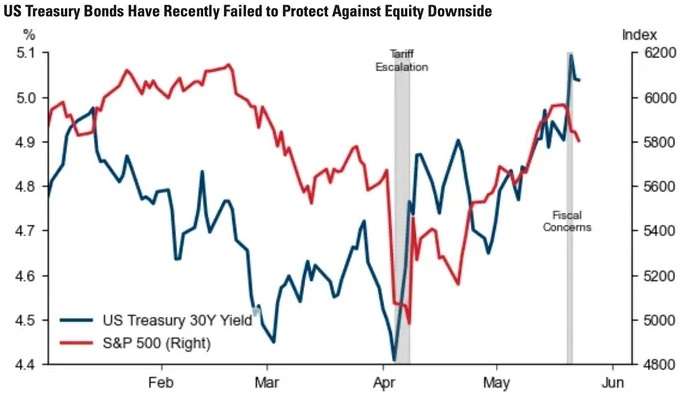

Ještě nedávno bylo portfolio 60/40 (60% podíl amerických akcií, 40% podíl amerických vládních dluhopisů) považováno za příklad dobrého přístupu k diverzifikaci. Ale éra vyšších cel a s nimi spojené celkové ekonomické nejistoty a propad důvěry ve fiskální politiku USA zásadně omezily schopnost dluhopisů fungovat jako stabilizační složka portfolia, tedy pojistka proti zvýšené volatilitě burz.

"Americké vládní dluhopisy s dlouhou dobou splatnosti v poslední době selhávají při ochraně investorů před kolísáním ceny portfolia vlivem volatility na akciovém trhu. Eskalace obchodních sporů po oznámení amerických dovozních cel vyvolala obavy ohledně směřování ekonomiky Spojených států, hrozby recese nebo rizik spojených s udržitelností amerického zadlužení. To se následně projevilo růstem dluhopisových výnosů, a tedy poklesem cen bondů," upozorňují analytici z Goldman Sachs.

Jak ale připomínají, oslabení stabilizační role dluhopisů v portfoliu není nový jev. K souběžnému poklesu cen akcií a dluhopisů docházelo i dříve, třeba během inflačních šoků.

Goldman Sachs

Alternativní ochrana: Zlato a ropa

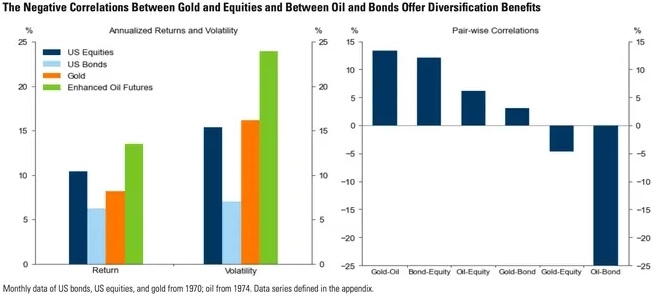

Pro lepší ochranu portfolia teď Goldman Sachs dlouhodobým investorům doporučuje dvě "alternativní" aktiva. Zlato a ropu.

"Zlato a ropa nyní představují relativně spolehlivé zajištění proti dvěma hlavním šokům, které mohou negativně zasáhnout výkonnost akciovo-dluhopisových portfolií. Zlato chrání před ztrátou důvěry v centrální banky a fiskální politiku, zatímco ropa funguje jako hedge proti možným nabídkovým šokům na trhu energetických surovin spojeným nejčastěji s geopolitickými tématy," uvádí Goldman Sachs. Zařazení zlata a ropy mezi investice může podle banky snížit průměrnou roční volatilitu portfolia 60/40 z 10 % na méně než 7 %.

Od začátku roku vzrostla cena zlata o více než čtvrtinu. Zájem o kov podporuje mimo jiné právě ekonomicko-politická nejistota ve Spojených státech a ta podle Goldman Sachs jen tak nezmizí. Obavy o udržitelnost zadlužení, ale i nedávné snahy Donalda Trumpa ovlivňovat rozhodování americké centrální banky jsou z zhlediska zájmu o zlato příznivé.

Goldman Sachs

"Pokud se tyto obavy prohloubí, mohou investoři vyhnat cenu zlata vysoko nad naše očekávání, tedy 3 700 dolarů za trojskou unci na konci letošního roku a 4 000 dolarů v polovině roku 2026," připouštějí analytici.

Zároveň Goldman Sachs očekává pokračování dedolarizace. Centrální banky v některých regionech podle ní budou dále navyšovat své zlaté zásoby v rámci diverzifikace rezerv a naopak snižovat svou expozici vůči americké měně.

Pokud jde o ropu, Goldman Sachs ji doporučuje do portfolia přidat spíše s menším podílem. Analytici vysvětlují, že ačkoli je pojistkou proti dopadům případných výpadků v jejích dodávkách, vysoká produkce ve světě riziko nedostatku minimálně pro letošní a příští rok limituje.

Zdroj: Goldman Sachs

Aktuality