Zlato jako dlouhodobá jistota - investiční doporučení

Na trzích vládnou turbulence. Investory straší bankrotující Řecko a velikost dluhu některých států eurozóny. Volatilita prudce narostla a nervozita opět převzala otěže. Z toho zlato jako tradičně těží, a to i přes posilující dolar, který jde tradičně proti ceně drahého kovu. A zlatu by se mělo dařit i v příštích měsících.

Podporují ho primárně poslední kroky eurozóny, která schválila bezprecedentní záchranný balík pro předlužené státy. Dále rozhodnutí ECB monetizovat dluhy nákupy státních dluhopisů, rekordně nízké úrokové sazby ve světě, uvolněná monetární politika Fedu a zvyšující se riziko státních bankrotů. Po provedení fundamentální a technické analýzy jsme dospěli k názoru, že střednědobý až dlouhodobý výhled je příznivý.

Doporučujeme nakupovat zlato po korekci na 1 200 dolarech za unci. V časovém horizontu 3 až 9 měsíců očekáváme zhodnocení na 1 440 dolarů.

A jaké jsou hlavní důvody pro růst ceny zlata?

1. Rostoucí riziko státních bankrotů

Snaha o záchranu ekonomik a pracovních míst vedla ve světě ke stimulačním balíčkům v řádu stovek miliard dolarů. Zadlužování jednotlivých zemí se dramaticky zvyšuje. Jakmile současné balíčky vyprchají a nedojde k nastartování ekonomického růstu, budou pravděpodobně následovat další. Vysoká nezaměstnanost v kombinaci se slabým hospodářským růstem je totiž politicky nepřijatelná.

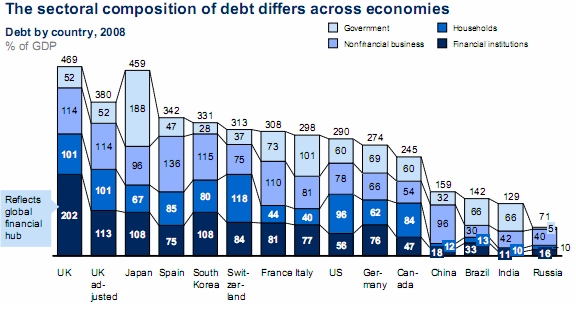

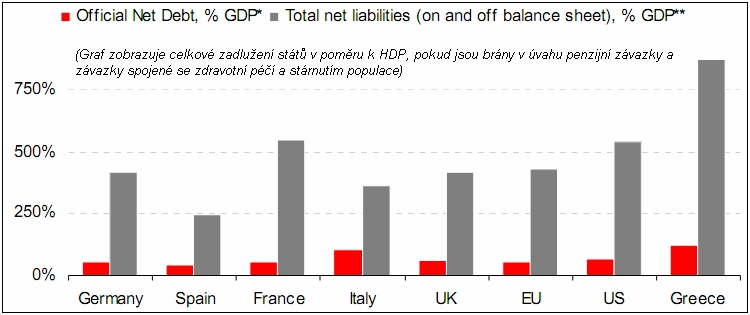

Recese navíc způsobila výpadky na příjmové straně, což situaci zhoršuje. Krize definitivně oddělila nezodpovědné od zodpovědných. Země, které si v minulosti žily nad poměry a nedbaly fiskální disciplíny, se nyní potýkají s vážnými problémy. Příkladem za všechny je Řecko, které by bez zásahu států eurozóny zbankrotovalo. V závěsu jsou země jako Portugalsko, Španělsko nebo Itálie. Jásat rozhodně nemůže ani Velká Británie, jejíž celkové zadlužení je jedno z největších na světě.

Cesta z problémů není snadná. Země, které mají vlastní měnu, mohou problémy "vyřešit" tištěním peněz, což povede k devalvaci měny a následně k inflaci. Státy eurozóny mají mnohem obtížnější pozici. Záchrana zemí na pokraji státního bankrotu bude vyžadovat další finanční prostředky a s největší pravděpodobností povede k většímu zadlužení těch, kteří byli v minulosti zodpovědní.

Bezpochyby se však najdou tací, kterým se situaci vyřešit nepodaří. Kdo spoléhá na schopnosti politiků vypořádat se s problémy, bude zklamán. Pod jejich taktovkou totiž předlužení států vzniklo. Populistické sliby v kombinaci s neefektivností státních aparátů vedly k rekordním dluhům.

Nyní se hledají viníci jinde. Obviňovány jsou finanční trhy, spekulanti, ratingové agentury a další. Jakmile začnou jednotlivé země bankrotovat, důvěra občanů ve stát a v tištěné peníze poklesne a lidé začnou vyhledávat uchovatele hodnot. Jedním z nich je zlato, které funkci bezpečného přístavu potvrdilo již v minulosti.

2. Bezprecedentní záchranný balík v Evropě

Krize ve světě se postupně přelila z předlužených spotřebitelů na podniky a nyní se s problémy potýkají jednotlivé státy. Reakci zemí na recesi lze z historického pohledu hodnotit jako bezprecedentní. Centrální banka v USA představila program quantitative easingu, vláda přispěchala se záchrannými a stimulačními balíčky v hodnotě stovek miliard dolarů. Rekordní stimul schválila i Čína a velmi podobná situace nastala i v ostatních zemích.

Evropa (kromě Velké Británie) byla doposud poměrně konzervativní. Vše se ovšem změnilo s hrozícím bankrotem Řecka, který zatřásl základy celé eurozóny. Politici se rázem ocitli pod enormním tlakem, protože s podobnou situací při zakládání jednotné měnové unie samozřejmě nepočítali. Řešením bylo nakonec opět to, co umějí nejlépe – zadlužování se. A to prospívá ceně zlata.

3. Nakupování státních dluhopisů ze strany ECB

Po posledním zasedání Evropské centrální banky, kde se projednávala výše úrokových sazeb, vystoupil guvernér Jean-Claude Trichet s tvrzením, že se neprojednávala možnost nákupu státních dluhopisů centrální bankou. O několik dní později ovšem otočil o 180 stupňů a prohlásil, že ECB hodlá nakupovat státní a podnikové dluhopisy. Vyhlášením definitivně smetl ze stolu veškerá tvrzení o nezávislosti banky a podlehl nátlaku politiků.

Jedná se o historický precedens. Evropská centrální banka nákupy začne monetizovat dluhy eurozóny. Řečeno jednoduše, centrální banka natiskne peníze, za které následně odkoupí státní a podnikové (pravděpodobně bankovní) dluhopisy. Podobnou politiku prosazuje v posledních měsících i americký Fed, který odkoupil státní dluhopisy za 300 miliard dolarů. To je podhoubí jako stvořené pro vznik inflace. Proto je vhodné zaměřit pozornost na zlato, které je tradičním uchovatelem hodnoty a jedinou "měnou", kterou nelze natisknout.

4. Zvyšující se investiční poptávka

Nejistota na finančních trzích zvyšuje zájem investorů o zlato. Podíváme-li se podrobně na strukturu poptávky, zjistíme, že vysoké ceny kovu způsobily v roce 2009 prudký pokles spotřeby ve šperkařství (-20 %) a průmyslu (-15 %).

Hlavním motorem růstu je v posledních měsících primárně investiční poptávka (+95 %), která byla v roce 2009 zodpovědná za 44 % celkové poptávky po kovu. V roce 2007 to bylo přitom jen 17 %. V roce 2009 nakoupili investoři (1 901 tun) poprvé více zlata než šperkařský průmysl (1 759 tun).

5. Centrální banky přestávají prodávat zlato

Evropské centrální banky na konci 90. let uzavřely pětiletou smlouvu (označovanou CBGA 1) o limitech prodejů zlata z oficiálních rezerv, která byla později prodloužena o dalších pět let (CBGA 2). V prvním období bez problémů prodaly dohodnutých 2000 tun, avšak ve druhém se již zdráhaly dosáhnout zvýšený limit 500 tun/rok.

Přijata byla již i nová smlouva CBGA 3, ve které se snížil roční limit oficiálních prodejů z 500 na 400 tun. V tom je již zahrnut i plán Mezinárodního měnového fondu prodat 403 tun. Centrální banky v posledních dvou letech výrazně omezily své prodeje a naopak začínáme být svědky nákupů. Obzvláště pak v případě asijských centrálních bank, které se tímto způsobem snaží diverzifikovat své devizové rezervy.

Které země a instituce drží největší podíl světových zásob zlata?

6. Technická analýza

Zlato zažívá od konce roku 2008 prudký růst, který je doprovázen řadou korekcí. Poslední výraznější přišla na konci prosince minulého roku, kdy komodita poklesla z hodnot kolem 1 200 dolarů až na 1 050 dolarů za unci.

Nyní opět vyráží vzhůru, přičemž překonala rezistenci na úrovni prosincového maxima. Klouzavé průměry (20denní, 50denní a 100denní) směřují vzhůru. Domníváme se, že by růst mohl pokračovat i v následujících měsících.

Možná rizika pro růst ceny zlata

1. Neustále se zvyšující závislost poptávky na investiční poptávce. Jakmile vyprchá, může nastat výrazný pokles ceny zlata.

2. Vysoká cena škodí šperkařskému průmyslu, což se následně projevuje i na celkové poptávce.

3. Na vysoké ceny reaguje i strana nabídky, která je nicméně poměrně neelastická. Otevření nových rentabilních dolů trvá několik let. Zlato je čím dál obtížnější najít a vytěžit.

4. Rizikem je i dlouhodobé oživení hospodářského růstu ve světě. Centrální banky by získaly důvěru v oživení a začaly by zvyšovat úrokové sazby.

Aktualita pro rok 2026