Komodity: Slibný začátek roku, ale v budoucnu hrozí nebezpečí

Komoditní sektor zažil impozantní závěr roku 2010, jelikož levné peníze spolu s lepším hospodářským výhledem podpořily cyklické komodity jako základní kovy a energetické produkty. Nepřízeň počasí v průběhu celého roku způsobila, že celosvětové dodávky zemědělských produktů stěží dokáží uspokojit poptávku a jsou i nadále náchylné k dalšímu zvyšování cen.

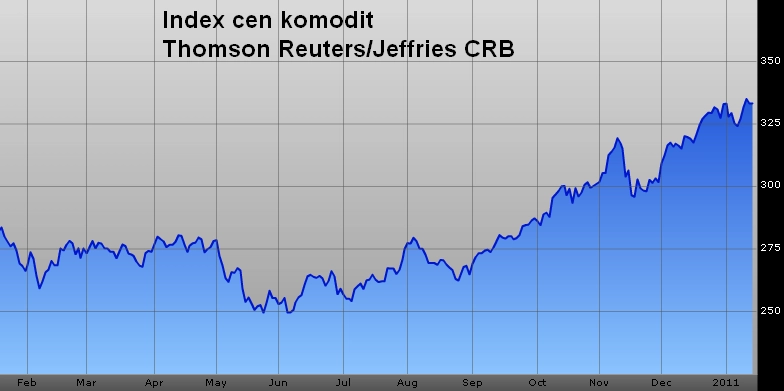

Ceny komodit budou v první polovině roku 2011 zřejmě pokračovat v pohybu směrem nahoru, který může znamenat další dvouciferný nárůst indexu TR Jefferies CRB.

Očekává se, že poptávka z rozvíjejících se trhů, jakými jsou Čína, Brazílie a Indie, zůstane i nadále vysoká, a objevující se známky oživení v USA zostří boj o základní suroviny.

Riziko však vidíme v tom, že se ceny komodit v důsledku vysokého očekávaného růstu v Číně a v USA zvýší až příliš. Když k tomu došlo naposledy (2008), ceny komodit vyletěly vzhůru, a pak, když globální ekonomika na pozadí tohoto cenového šoku zařadila zpátečku, zase prudce spadly.

Dalšími faktory, které by mohly mít nepříznivý dopad na ceny komodit, jsou přetrvávající riziko státních bankrotů, které vedlo během roku 2010 ke dvěma korekcím, ještě větší zpomalení hospodářského růstu v Číně a – jak předpokládáme – posilování dolaru.

Fenomenální růst veřejně obchodovaných fondů a komoditních indexových fondů pokračuje i poté, co majetek investorů dosáhl během roku 2010 nového rekordu. Velmi nízké reálné sazby budou i nadále podporovat investice do alternativních aktiv, jako jsou komodity.

Nízké fyzické zásoby vedou k tomu, že některé komodity přecházejí do fáze backwardation, kdy je cena kontraktů s kratší dobou dodání vyšší než cena pozdějších dodávek. To přeje pasivním investicím prostřednictvím ETF a indexových fondů, jelikož náklady na rolování pozic u těchto instrumentů mizí.

Ropa WTI

Ke konci roku 2010 se začaly celosvětové zásoby energetických surovin rychle ztenčovat. Tato skutečnost přispěla k růstu ropy WTI na úroveň nevídanou v posledních dvou letech a je hlavním důvodem zvýšení cenového odhadu pro rok 2011.

Zlepšující se ekonomické ukazatele ve Spojených státech, které jsou největším odběratelem ropy na světě, jsou důležitým katalyzátorem tohoto pohybu. Během prosince překonala spotová cena poprvé za dva roky forwardovou cenu, jelikož úroveň zásob ztenčujících se pod vlivem vyšší poptávky přispěla ke změně tvaru forwardové křivky. Tím se znovu zvýší výnosy, které investoři získají z pasivních investic do ETF a indexových fondů, a přispěje to ke zvyšování cen.

Vzhledem k tomu, že se očekává, že globální poptávka po ropě bude odrážet rekordní úrovně z roku 2010, předpokládáme, že cena ropy WTI by se v průběhu roku 2011 mohla obchodovat v rozpětí 80 až 100 dolarů, přičemž je tu i šance, že před korekcí přestřelí i hranici 100 dolarů.

Země OPEC s rezervní kapacitou šesti milionů barelů denně již naznačily, že 90 dolarů je horní mezí přípustné zóny a že její trvalejší překročení si pravděpodobně vyžádá adekvátní reakci. Spekulativní dlouhé pozice v ropě jsou na historických maximech, což bude do budoucna pravděpodobně vyvolávat velké obavy, protože to ve svém důsledku může vést k výrazným korekcím.

Zlato

Jsme přesvědčeni, že zlato ještě může stoupat, a v příštích 12 měsících vidíme potenciál pro dosažení hranice 1 600 dolarů.

Prostor pro investice do zlata se za posledních několik let velmi zúžil, což spolu s předpokládaným posílením dolaru představuje největší riziko pro další růst ceny. V určitých obdobích bude proto jeho cena kolísat, může zaznamenat korekce o 5 až 10 %, ale celkově bude směřovat výše.

Faktory, které vyhnaly zlato v roce 2010 na nová historická nominální maxima, budou podle všeho i nadále ve hře, a tak můžeme již jedenáctý rok v řadě očekávat kladné výnosy. Centrální banky, zejména v rozvíjejících se ekonomikách, jako jsou Čína a Indie, se v roce 2010 poprvé za dvě desítky let staly čistými kupci zlata.

Aktuální cenu zlata sledujte zde

Těžební společnosti zároveň přestaly svou produkci prodávat prostřednictvím termínových obchodů.

Panuje přesvědčení, že zlato by mělo být ochranou proti inflaci. Myslíme si, že to není přesné. Zlato je ochrana proti nestabilitě. Kvantitativní uvolňování, ke kterému přistoupil Fed, zvýšilo poptávku po zajištění proti možné hrozbě deflace nebo následné inflace v důsledku rostoucí peněžní zásoby. Krize státních dluhů v Evropě zůstává nevyřešená a i nadále odvádí kupce do bezpečných útočišť.

Investice do zlata se staly pro drobné investory v posledních několika letech mnohem dostupnějšími, a to dokonce tak, že zlato držené ve veřejně obchodovaných fondech přesahuje 2 000 tun, což je dvakrát více, než kolik činí čínské zásoby. Tyto druhy investic nepoužívají páku a jako takové je budou investoři držet jako dlouhodobé investice podobně jako cenné papíry, čímž se částečně vyhýbají volatilitě a rizikům, která jsou za normálních okolností doprovodným jevem při investování do futures na zlato s využitím páky.

Kukuřice

Plodinou, která je nejvíce podporována ekonomickými fundamenty, je kukuřice, jejíž zásoby jsou vzhledem k nízkým výnosům a obrovské poptávce, zejména v souvislosti s vyšší produkcí etanolu a krmiv, na 15letých minimech. V roce 2010 bylo více než 35 procent kukuřice vypěstované v USA určeno na výrobu etanolu a vzhledem k předpokládanému zvýšení cen benzinu v příštím roce to přispěje i k růstu cen etanolu/kukuřice.

Aktuální cenu kukuřice sledujte zde

Nárůst zaznamenala také poptávka po kukuřičných krmivech, zejména v Číně, kde rostoucí bohatství způsobilo posun ve stravovacích návycích lidí směrem k masným výrobkům (a kukuřice je oblíbenou krmnou obilninou pro dobytek a drůbež).

Ceny obilnin a sójových bobů v roce 2010 dramaticky vzrostly v důsledku mimořádně nepříznivého počasí na celém světě, které omezilo dodávky a způsobilo vyčerpání zásob v době největšího nárůstu poptávky.

Aktuální cenu sójových bobů sledujte zde

Čína zvýšila dovoz sójových bobů a poprvé za několik let se stala čistým dovozcem kukuřice. Ztenčení zásob se očekává také v roce 2011, ale vyšší ceny podle všeho zvýší produkci, což by mělo udržet ceny na vyšších, ale stabilních úrovních, pokud ovšem nedojde k dalším otřesům způsobeným nepřízní počasí.

Aktualita pro rok 2026

Aktuality