Na komoditním trhu je stále živo: Stříbro, nebo zlato? Brent, nebo WTI?

Růst akciových trhů se minulý týden díky napětí v severní Africe zastavil, na komodity však měl smíšený vliv. Energetické komodity se obchodují níže kvůli vybírání zisků po prudkém růstu, na obilovinách a soft komoditách jsme zaznamenali hromadění zásob. Došlo k narušení pozitivní korelace mezi akciovými trhy a komoditami, některé sektory akciové trhy vývojem překonaly.

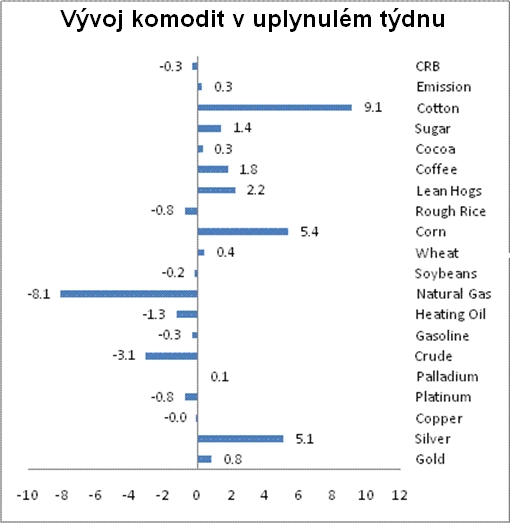

Obiloviny: Trh se minulý týden soustředil na report světové zemědělské nabídky a poptávky po obilovinách, který byl z pohledu trhu býčí. Stav světových zásob momentálně podporuje ceny kukuřice a sojových bobů, neutrální je situace v případě pšenice.

Výhled na kukuřici je díky nižší globální produkci a vyšší poptávce po etanolu býčí. V souladu s očekáváním snížilo americké ministerstvo zemědělství odhad pro zásoby kukuřice o 5 procent, což je 15leté minimum. Již dlouho si stojíme za tím, že poptávka se musí přizpůsobit nabídce, a tak věříme, že cena kukuřice by měla být kolem 8 USD za bušl.

Stav pšenice se tento měsíc nezměnil. Počasí mělo negativní dopad na produkci v Číně v důsledku suchého počasí a navyšování zásob v severní Africe nemělo s součtu na evropskou poptávku žádný vliv.

Report o sojových bobech byl také mírně býčí, když celková světová produkce je mírně nižší kvůli Jižní Americe, přičemž zásoby zůstaly nedotčeny.

Aktuální ceny komodit sledujte zde

Největší ztrátu má za sebou minulý týden zemní plyn: Navzdory chladnému počasí a předchozí rally z 3,90 na 4,90, která byla způsobená zavíráním krátkých pozic, došlo k poklesu ceny o 8,1 %.

Za poklesem stojí obnovené otevírání krátkých pozic a zajištění producentů. Navíc se přidalo teplejší evropské počasí. Nabídka zemního plynu je dostatečná. Předpověď počasí pro Spojené státy naznačuje příchod jara a napětí v severní Africe nemá na plyn žádný vliv.

Nejvíce si připsala bavlna: Po našem předchozím komentáři, že futures na bavlnu rostou na maxima v rámci denního povoleného rozpětí díky rostoucí poptávce, to není žádné překvapení. Vlákno přidalo minulý týden 9,1 %, a protože jeho substitutem je polyester, který se vyrábí z ropy, jejíž ceny jsou aktuálně vysoké, není žádný důvod pro výměnu bavlny za polyester.

Poptávka po bavlně i přes 100 procentní rally neklesla a podporu poskytl i report amerického ministerstva zemědělství. Na trh nemělo negativní dopad ani zvýšení povinných maržových záloh. Příležitost na drahých kovech? Během ledna docházelo k likvidaci ETF pozic na zlatě. Tento trend se však do únorového obchodování nepřenesl. I přes negativní výkon byly odlivy prostředků z ETF fondů minimální, což naznačuje, že ti, kteří se rozhodli opustit trh, tak již učinili.

Stříbro minulý týden přidalo 5,1 %: Producenti chtějí zajistit cenu na 30 USD. Stříbro má za sebou jednak výrazný nárůst ceny, jednak se producenti stříbra se budou zajišťovat s větší pravděpodobností než producenti zlata, protože stříbro je často vedlejším produktem při produkci průmyslových kovů. Navíc zajišťování je mezi producenty průmyslových kovů běžnější.

Níže je graf, který uvádí srovnání ceny zlata a stříbra. Tento poměr je aktuálně na úrovni 45 a během druhé poloviny roku 2010 výrazně klesl. Minulý týden došlo k mírnému růstu s tím, jak cena stříbra rostla.

Ropa: WTI nebo Brent? Cena ropy se minulý týden příliš nezměnila. Několikrát jsme však upozorňovali na rozdíly mezi ropou WTI a Brent. Tento příběh ještě neskončil.

I když napětí v Egyptě je z pohledu ropného trhu důležité, ve hře jsou ještě další fakta, která ovlivňují vnímání rizika a nestability. Demonstrace byly naplánovány v hlavních zemích vyvážejících ropu. Protesty pokračují v Jemenu a rychlé politické reformy pozorujeme v Jordánsku.

Aktuální cenu ropy Brent sledujte zde

Agentura Reuters dále přinesla zprávu, že v Saúdské Arábii opoziční aktivisté založili politickou stranu a žádají účast ve vládě. Zvýšené riziko přichází zrovna době, kdy klesají zásoby, a polštář pro případ přerušení dodávek je nižší než před 18 měsíci. To dává prostor pro výkyv cen a zvýšenou volatilitu. A zvyšuje poptávku po zásobách.

Aktualita pro rok 2026

Aktuality