Anketa: Jak se v roce 2025 bude vyvíjet kurz koruny a co ho bude ovlivňovat?

Českou korunu čeká rok plný ekonomických výzev i příležitostí. Bude česká měna v roce 2025 posilovat, nebo na ni bude mít vliv globální ekonomická nejistota?

Dominik Rusinko (ČSOB)

Zatímco ještě před americkými volbami jsme viděli prostor pro lehké zisky koruny v příštím roce, v současnosti počítáme s její stagnací nad 25,00 EUR/CZK. Hlavním důvodem jsou plánovaná opatření Trumpovy administrativy a jejich předpokládaný negativní dopad na korunový trh.

- Zaprvé, ačkoli Fed bude dále uvolňovat měnovou politiku, pokles sazeb se zastaví na relativně vyšší úrovni (3,50–3,75 %), než jsme předpokládali. Zároveň počítáme se silnějším dolarem, což je tradiční "protivítr" pro měny rozvíjejících se zemí, tedy včetně koruny.

- Zadruhé, hospodářský růst v Česku v roce 2025 zrychlí, ale méně, než jsme původně odhadovali. Kvůli očekávanému zavedení vyšších cel jsme snížili odhad růstu HDP z 2,7 % na 2,3 %, rizika jsou navíc stále vychýlena směrem k pomalejší expanzi ekonomiky.

- Zatřetí, v reakci na slabší tuzemský ekonomický růst a cla jsme revidovali níže také odhad přebytku na běžném účtu platební bilance, který je důležitým fundamentálním faktorem ovlivňujícím hodnotu koruny.

Při současném kurzu jsme tedy ohledně koruny naladěni víceméně neutrálně. To se může měnit v závislosti na konkrétních krocích americké administrativy, které jsou zatím zahaleny významnou mírou nejistoty. Náš výhled proto zůstává "živý" a budeme jej upravovat, jakmile bude k dispozici konkrétní podoba Trumpových hospodářsko-politických opatření.

Jiří Polanský (Česká spořitelna)

Příští rok čekáme jen velice mírné posílení koruny, pro konec roku 2025 je naše aktuální prognóza 24,85 EUR/CZK. Za posílením by mělo stát pozvolné oživení evropské ekonomiky, pouze pomalé snižování sazeb ČNB a zlepšení sentimentu na trzích, který je stále vůči evropským ekonomikám značně negativní. Opačným směrem bude působit pravděpodobně jen pomalé snižování sazeb v USA a celková nejistota v globální ekonomice včetně možnosti zvyšování celní zátěže v rámci mezinárodního obchodu.

Miroslav Novák (AKCENTA CZ)

Koruna většinou posiluje v případech, kdy svižně roste česká ekonomika a produktivita práce, zahraniční poptávka je silná a daří se exportně orientovanému průmyslu. Tyto předpoklady ale minimálně po větší část příštího roku pravděpodobně nebudou naplněny, a tak ani koruna nebude mít důvody vůči euru udržitelně posilovat. Nejpravděpodobnějším scénářem pro příští rok je stabilizace kurzu v rozmezí 25,00–25,50 EUR/CZK s průměrným kurzem zhruba 25,30 EUR/CZK.

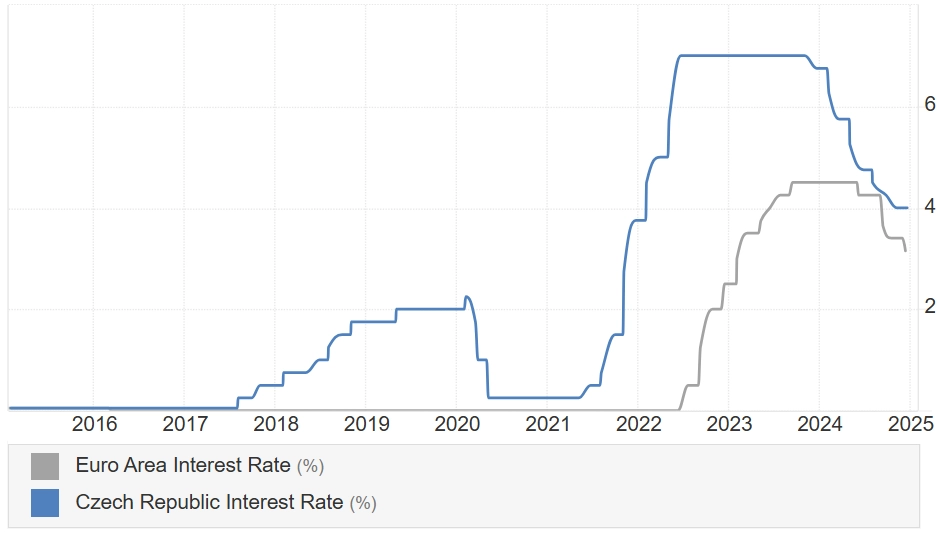

Oslabování koruny by naopak měla bránit skutečnost, že úrokové sazby v eurozóně budou klesat rychleji než v Česku. To znamená, že se bude úrokový diferenciál rozevírat ve prospěch české měny. Od Evropské centrální banky je možné v příštím roce očekávat snížení úrokových sazeb v souhrnu až o 150 bazických bodů, zatímco v případě ČNB v souhrnu až o 100 bazických bodů.

ECB a ČNB - základní úrokové sazby, zdroj: Trading Economics

Alternativně, v případě citelného zhoršení situace ve vnějším prostředí, například v návaznosti na výraznější nárůst obchodního protekcionismu, však nelze vyloučit razantnější oslabení koruny k hladině 26 EUR/CZK, případně i výše.

Kurz koruny stále hraje významnou roli ve snaze o plné dosažení 2% inflačního cíle ČNB. V rámci transmise měnové politiky je totiž oslaben úrokový kanál, protože část domácích ekonomických subjektů obchází korunové úrokové sazby přes euro (firmy si berou úvěry v eurech). Na druhé straně je již současná situace jiná, než tomu bylo v letech 2022 a 2023. Růst cen výrazně zpomalil, a to v Česku i eurozóně. V aktuální prognóze ČNB počítá s o něco slabší korunou pro příští rok (25,4 EUR/CZK). Proto se domnívám, že na případné oslabení koruny vůči euru k hladině 26 EUR/CZK (lehce přes 2 % oproti prognóze) by ČNB nereagovala a k devizovým intervencím by přistoupila až na výrazně slabších hodnotách koruny.

S určitým trade-off mezi úrokovými sazbami a devizovým kurzem je však v příštím roce nutné počítat. Slabší koruna bude zvyšovat pravděpodobnost, že ČNB bude úrokové sazby snižovat pozvolněji. Silnější koruna může ČNB naopak nutit snižovat sazby rychleji.

Petr Sklenář (J&T Banka)

V příštím roce očekávám velice pozvolné posilování koruny, která by se v páru s eurem měla vrátit pod 25 EUR/CZK a na konci roku se obchodovat okolo 24,6 EUR/CZK. Koruně by mělo pomoci pomalejší snižování sazeb ČNB ve srovnání se sazbami ECB. Ve prospěch silnější koruny vyznívají i základní toky – vysoký přebytek obchodní bilance a následně celého běžného účtu, příznivě působí i prodej části devizových rezerv ze strany ČNB.

Timur Barotov (BH Securities)

Česká koruna rychle ztrácí na atraktivitě, protože úrokové sazby v Česku klesají, což se výrazně promítá do toho, jaký výnos si investoři mohou zajistit na spořicích účtech a v podobných produktech. Trend poklesu sazeb bude pokračovat, protože inflace je stále menším problémem, ale schází silnější hospodářský růst.

Slabší ekonomika a očekávaný růst tlačí hodnotu koruny níže. Celá Evropa je nyní vnímána negativně, její konkurenceschopnost je slabá. Euro tak za posledních pár měsíců oslabilo v páru s americkým dolarem o více než 6 %, což je za tak krátkou dobu hodně. Dolar je silný vlivem odolné americké ekonomiky, vyšší inflace v USA a také díky zvolení Donalda Trumpa prezidentem. Plánovaná cla již vedou a povedou k posilování dolaru.

V důsledku toho všeho panuje negativní nálada na trhu s korunou, což podle mě může ještě nějakou dobu trvat. Nicméně velká část pesimismu se již zdá být do kurzů zahrnutá. Neočekával bych proto další výraznější oslabování koruny. Spíše naopak, koruna by se mohla vymanit z negativního teritoria a v příštích měsících lehce posílit.