Montier: Trh je na vrcholu bubliny pro blázny

Americké akcie mají za sebou velice volatilní týdny. Začátek února přinesl pokles o více než 10 % z lednových maxim, rychle ale přišlo posílení o více než 5 %. Znamená to, že je korekce u konce? Známý investor James Montier si to nemyslí a věří, že akciový trh spěje k hlubšímu propadu. Do akcií podle něj v současnosti investují pouze cyničtí spekulanti.

Americké akcie mají za sebou po dlouhém období klidu solidní houpačku. Nejprve na přelomu ledna a února zaznamenaly nejhorší propad za poslední dva roky, pak se vývoj obrátil a momentálně za sebou mají nejlepší týden od roku 2013. Investoři by si ale měli dát pozor. Například z technického pohledu určitě nemají býci vyhráno, poklesy klidně mohou pokračovat.

Známý investor James Montier ze společnosti GMO nevidí budoucnost akcií zrovna růžově. Situace na trhu totiž působí, alespoň na první pohled, poněkud paradoxně. Manažeři fondů na Wall Street přiznávají, že jsou akcie předražené, zároveň ale většinu peněz klientů investují do akcií.

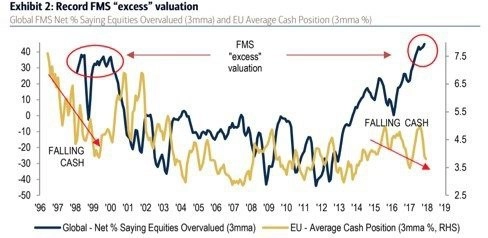

Montier upozorňuje na to, že podobná situace byla na trhu již před půl rokem, nyní se opakuje. Podle pravidelného průzkumu Bank of America Merrill Lynch mezi 200 až 250 manažery fondů je až 45 % z nich přesvědčeno, že jsou akcie předražené, podíl jimi spravovaných peněz v hotovosti ovšem klesá.

Průzkum: předražené akcie, minimum hotovosti

"Nedávný průzkum Bank of America Merrill Lynch ukazuje na nejvyšší podíl těch, kteří považují akcie za předražené. Stejný průzkum ale ukazuje, že manažeři fondů jsou výrazně převáženi v akciích," píše Montier v únorové zprávě investorům.

Z tohoto přístupu si dělá legraci, tyto manažery nazývá "plně zainvestovanými medvědy". Vysvětlením nesourodého postoje je podle něj známý strach z toho, že něco propásneme. I když možná nejde o strach, ale o chamtivost, aktuální bublinu, která je podle něj typická cynickým chováním investorů, nazývá bublinou větších bláznů.

"Tyto bubliny jsou cynické v tom, že ti, kteří nakupují, to nedělají proto, že by věřili ve férovou hodnotu akcií, ale kvůli tomu, že chtějí akcie ještě před výbuchem bubliny prodat někomu dalšímu. Charles Prince, bývalý generální ředitel Citigroup, demonstroval mentalitu typickou pro tyto cynické bubliny, když v roce 2007 pronesl památné 'dokud hraje muzika, musíte vstát a tančit, a my zatím tančíme'," pokračuje Montier.

Důvod? Podle Montiera Fed. Na trhu prý neexistuje riziko, ale ne kvůli tomu, že by byly fundamenty tak silné, ale proto, že všichni věří, že v případě problémů zasáhne centrální banka. "Manažeři fondů většinou souhlasí s tím, že trh je drahý, ale stejně chtějí držet akcie. Kolikrát jsem jen na setkáních s investory slyšel, že se zkrátka musí investovat do akcií," doplňuje Montier.

Uvedený přístup nelze nazvat investováním, ale vyslovenou spekulací, protože jde o obchody s vidinou krátkodobého zisku. Může to fungovat jen do doby, kdy už se nenajde ještě větší hlupák, který nakonec koupí akcie od současných majitelů. "Skutečnost, že je americký akciový trh nechutně nadhodnocený, nemůže být pro nikoho novinkou," poznamenává Montier.

Cyklické bubliny jsou podle něj založené na víře investorů, že se zbaví aktiv dříve než ostatní. Je to ale ošemetný přístup, historie totiž mnohokrát ukázala, že na to nakonec mnozí doplatí velkými ztrátami. "Možná jste dobří v tom, že si vybíráte fondy, jejichž manažeři dokáží úspěšně časovat trh. Gratuluji. Sám ale preferuji přístup, při němž raději tuto tržní párty opustím co nejdříve," píše Montier.

Na závěr slova Johna Maynarda Keynese: "Je to povaha organizovaných investičních trhů, které jsou ovlivňovány kupci, již pořádně nevědí, co nakupují, a spekulanty, kteří se více zajímají o předvídání změn nálady na trhu než o odhady budoucích výnosů z kapitálu. Když na takový příliš optimistický a překoupený trh dolehne špatná nálada, propadne se náhle a s katastrofickými následky." Něco podobného jsme zažili na přelomu ledna a února. A uvidíme to opět, až si ti "větší blázni" uvědomí, že na trhu již není nikdo, kdo by kupoval, takže současná cynická bublina praskne.

Zdroj: GMO, Bank of America Merrill Lynch