Komerční banka v prvním čtvrtletí vydělala 3,18 miliardy Kč, meziročně téměř o 6 % více

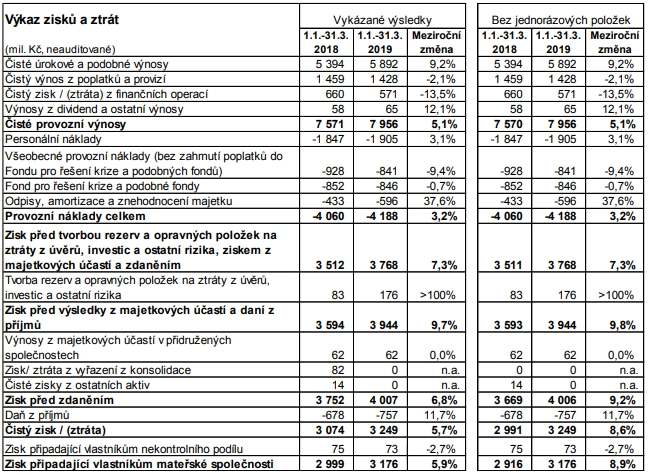

Komerční bance v letošním prvním čtvrtletí vzrostl čistý zisk o 5,9 % na 3,18 miliardy Kč. Výnosy se jí meziročně zvýšily o 5,1 % na 7,96 miliardy Kč. Díky silnému ekonomickému prostředí a dalším pozitivním faktorům banka opět vykázala čisté rozpuštění opravných položek k úvěrům.

Čistý úrokový příjem Komerční bance v prvním čtvrtletí stoupl o 9,2 % na 5,89 miliardy Kč, a to především díky nárůstu objemu úvěrů a vkladů a vyšším tržním úrokovým sazbám, které podpořily výnosy z reinvestování vkladů a kapitálu.

Čistý příjem z poplatků a provizí klesl meziročně o 2,1 % na 1,43 miliardy Kč. Zlepšily se příjmy za služby podnikům a stále větší část zákazníků přechází na balíčky se širším rozsahem předplacených služeb. To však více než kompenzoval nižší příjem z transakčních a úvěrových poplatků. Čistý zisk z finančních operací klesl o 13,5 % na 0,57 miliardy Kč, což bylo ovlivněno i přeceněním derivátových pozic.

Provozní náklady Komerční bance v prvních třech měsících roku stouply o 3,2 % na 4,19 miliardy Kč, přičemž personální a ostatní provozní náklady rostly podobným tempem. Rychlejší růst mezd byl částečně kompenzován poklesem průměrného počtu zaměstnanců o 3,9 % na 8 167.

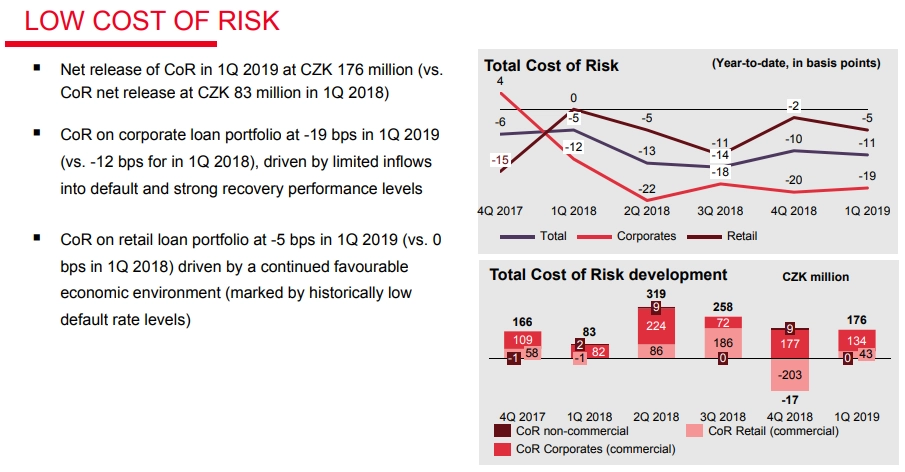

Kvalita úvěrového portfolia banky zůstala velmi dobrá, což společnosti umožnilo vykázat čisté rozpuštění opravných položek k úvěrům ve výši 176 milionů Kč. K tomu přispěly silné ekonomické prostředí, nízká míra nesplácení a dobrá výkonnost vymáhání nesplácených úvěrů.

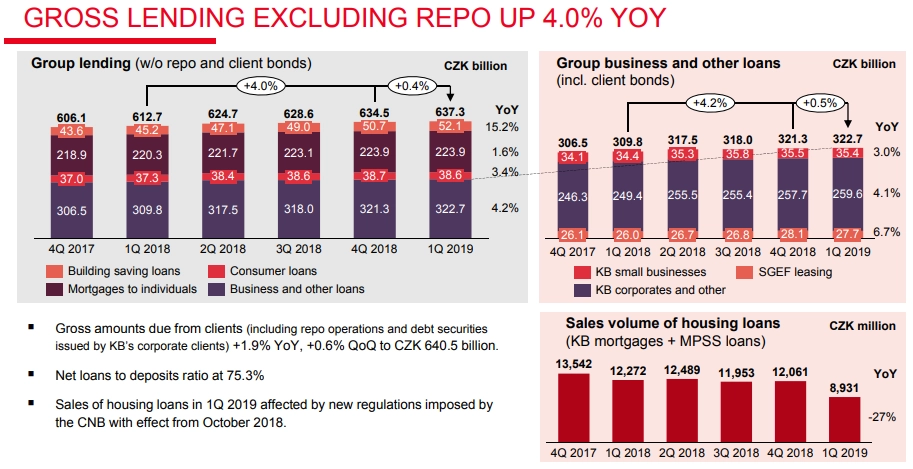

Objem úvěrů poskytnutých klientům se v prvním čtvrtletí zvýšil o 4 % na 637,3 miliardy Kč. Z toho úvěry na bydlení (poskytované společnostmi KB a Modrá pyramida) se zvýšily o 3,9 % a spotřebitelské úvěry (poskytované společnostmi KB a ESSOX) vzrostly o 3,4 %. Objem úvěrů poskytnutých podnikům a ostatních úvěrů poskytnutých skupinou KB byl větší o 4,2 %.

Vklady klientů stouply meziročně o 4,5 % na 826,1 miliardy Kč. Objem aktiv klientů skupiny KB v podílových fondech, penzijním spoření a životním pojištění narostl o 5,5 % na 172,9 miliardy Kč.

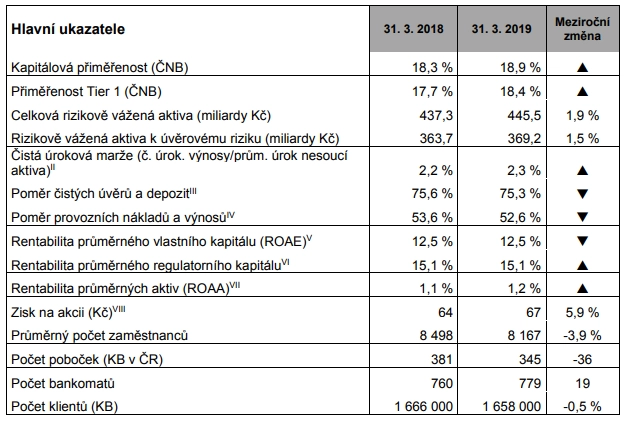

Kapitálová přiměřenost Komerční banky dosahovala na konci prvního kvartálu silných 18,9 %, přičemž podíl jádrového Tier 1 kapitálu na rizikově vážených aktivech byl 18,4 %.

"Investovali jsme značné zdroje v oblasti digitálních kanálů, aby byly pro klienty uživatelsky příjemné a bezpečné. V poměrně krátké době se pak ukázalo, že to bylo správné rozhodnutí, neboť uživatelé velice rychle přijímali výhody digitálního bankovnictví Komerční banky. Díky tomu máme větší počet klientů mobilního bankovnictví a větší objem plateb prostřednictvím mobilního bankovnictví než kterákoli jiná česká banka. Považuji také za důležité, že digitální bankovnictví KB snadno ovládají všechny generace klientů a že spokojenost zákazníků s mobilní bankou nadále roste," uvedl Jan Juchelka, předseda představenstva a generální ředitel Komerční banky.

"Finanční výsledky za první čtvrtletí potvrdily pozitivní linii celkových výnosů, a to především díky čistým úrokovým výnosům. I při investicích do digitalizace a do přeměny banky jsme zachovali disciplinovaný přístup k řízení provozních nákladů. Výsledek na úrovni čistého zisku je ale samozřejmě podpořen i dobrou platební morálkou dlužníků," dodal Juchelka.

Analytici: Výsledky jsou smíšené až mírně negativní

"Výsledky vnímáme mírně negativně. Vyjma čistého úrokového výnosu a nižších nákladů na riziko zaostala banka na všech úrovních hospodaření za tržními odhady i za naší projekcí. Negativně vnímáme zejména slabší poplatkové výnosy, které navzdory předpokladům managementu z úvodu roku zaznamenaly další pokles, a to i vlivem nižších výnosů z křížových prodejů. Slabší výsledek na provozní úrovni nepodpořily ani provozní náklady, jejichž tempo růstu bylo v prvním čtvrtletí nad úrovní inflace (celoroční cíl KB). Meziroční růst obchodních objemů banky (úvěry a vklady) zůstává podprůměrný," uvedl analytik Michal Křikava z Fio banky.

"Výsledky jsou celkově smíšené. Rizikové náklady byly podstatně lepší než odhady, protože KB zaznamenala další čtvrtletí s rozpuštěním opravných položek, zatímco my jsme předpokládali, že se rizikové náklady začnou stabilizovat. Provozní náklady byly vyšší kvůli regulačním poplatkům, ale plně se shodovaly s naším předpokladem. Výnosy ale byly mírným zklamáním. Čistý úrokový výnos pokračoval v růstu v důsledku zvýšení sazeb v Česku, ale čisté výnosy z poplatků a provizí, stejně jako obchodní výsledek, meziročně klesly a zároveň zůstaly pod očekáváním. Provozní zisk byl proto slabší, než se očekávalo," doplnil analytik Thomas Unger z Erste.

"Pozitivní vývoj z druhé poloviny roku 2018 pokračuje a provozní zisk se zvýšil o solidních 7 %, nicméně po výborných výsledcích za poslední tři měsíce loňského roku bylo očekávání trhu ještě vyšší," dodal analytik Milan Lávička z J&T Banky.

Hlavním majitelem Komerční banky je francouzská Société Générale s podílem 60,4 %. Komerční banka a její dceřiné společnosti obsluhovaly na konci prvního čtvrtletí 2,38 milionu klientů, samotná Komerční banka měla 1,66 milionu klientů.

Zdroj: Komerční banka, ČTK