Komerční banka v prvních devíti měsících roku vydělala téměř 11 miliard Kč, bez započtení jednorázových položek jí zisk stoupl o 6,1 %

Čistý zisk Komerční banky v prvních devíti měsících letošního roku meziročně klesl o 2,4 % na 10,96 miliardy Kč. Bez započtení loňských jednorázových položek se ale zvýšil o 6,1 %.

Čisté provozní výnosy bance za první tři čtvrtletí roku stouply o 2,6 % na 23,73 miliardy Kč. V rámci této sumy narostly čisté úrokové výnosy, čisté výnosy z poplatků a provizí naopak mírně klesly. Čistý zisk z finančních operací byl relativně vysoký, avšak nižší než za první tři čtvrtletí loňského roku, kdy uvolnění kurzového závazku České národní banky vedlo k velké aktivitě klientů v zajišťování finančních rizik.

Čistý úrokový výnos se bance zvýšil o 5,8 % na 16,53 miliardy Kč, a to díky nárůstu objemu vkladů a úvěrů a zvýšení tržních úrokových sazeb, které podpořilo výnosy z reinvestování vkladů a kapitálu. Na druhou stranu však intenzivní konkurence na bankovním trhu snižovala úrokové marže u úvěrů. Čistá úroková marže, počítaná jako poměr úrokových výnosů k úročeným aktivům, dosáhla v prvních devíti měsících tohoto roku 2,2 %.

Čisté úrokové výnosy

Čistý výnos z poplatků a provizí klesl o 1,1 % na 4,59 miliardy Kč. Pokles byl zapříčiněn zejména snížením příjmů z transakčních poplatků, ačkoli celkový počet transakcí provedených klienty KB vzrostl, nejvíce platby kartami. Poplatky za transakce však poklesly v důsledku zahrnutí více transakcí do ceny balíčků účtů. Naopak výnosy z vedení účtů se zvýšily s tím, jak se klienti přikláněli k prémiovým účtům.

Čisté výnosy z poplatků a provizí

Čistý zisk z finančních operací se snížil o 10,8 % na 2,42 miliardy Kč. Výsledek byl podpořen mimořádně velkými zajišťovacími obchody pro klienty v třetím čtvrtletí. Nižší úroveň než v roce 2017 byla očekávána, protože výsledek z roku 2017 byl dán silnou aktivitou klientů v oblasti měnového zajištění v době, kdy ČNB ukončovala měnové intervence.

Čisté zisky z finančních operací

Provozní náklady očištěné o mimořádné položky vzrostly o 1,8 % na 10,92 miliardy Kč. Personální náklady očištěné o mimořádné položky byly vyšší o 3,5 % v důsledku vyšších průměrných mezd. Všeobecné provozní nálady (bez příspěvků do regulatorních fondů) očištěné o mimořádné položky byly nižší o 3,6 %. Úspor bylo dosaženo ve výdajích na marketingové a telekomunikační služby. Příspěvek do rezolučních a podobných fondů klesl o 2,6 % na 836 milionů Kč (částka obsahuje celoroční příspěvek do Fondu pojištění vkladů a Rezolučního fondu).

Tvorba rezerv a opravných položek na ztráty z úvěrů a investic a ostatní rizika dosáhla -659 milionů Kč (došlo tedy k čistému rozpuštění opravných položek). Tento výsledek byl způsoben nízkými mírami selhání klientů a dobrými výsledky vymáhání.

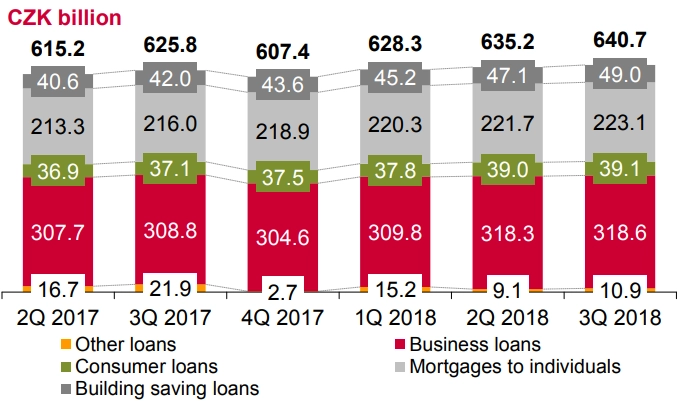

Celkový objem poskytnutých úvěrů vzrostl meziročně o 3,8 %. Úvěry na bydlení stouply o 5,4 % (s velkým přispěním Modré pyramidy). Spotřebitelské úvěry vzrostly rovněž o 5,4 %. Podnikatelské úvěry se zvýšily o 3,2 %.

Vývoj úvěrového portfolia

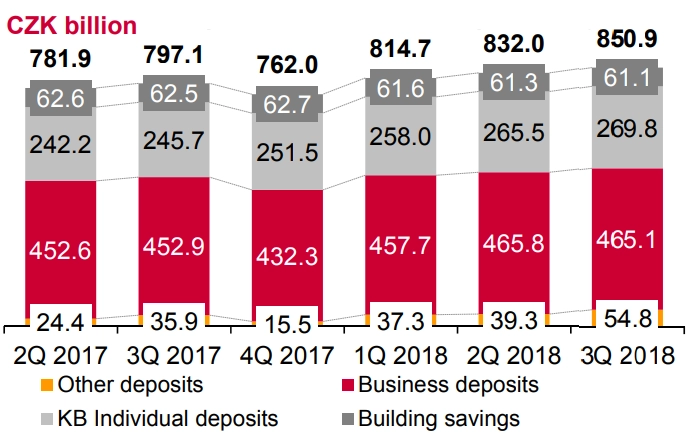

Celkový objem klientských vkladů se zvýšil o 4,1 %. Vklady občanů vzrostly o 9,8 %. Objem spravovaných aktiv v podílových fondech, penzijních fondech a rezervách životního pojištění vzrostl o 4,9 %.

Vývoj vkladů klientů

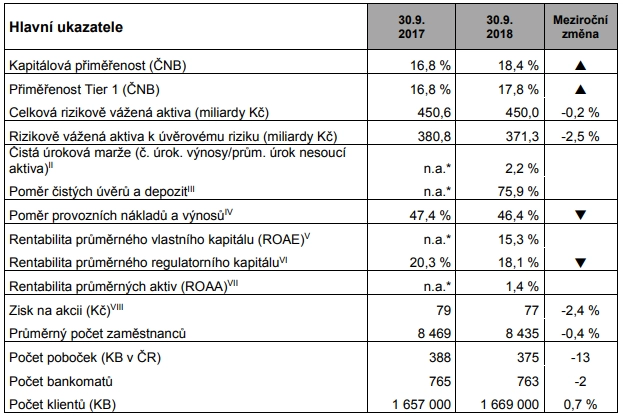

Kapitálová přiměřenost Komerční banky dosahovala na konci třetího čtvrtletí 18,4 %, podíl jádrového Tier 1 kapitálu na rizikově vážených aktivech byl 17,8 %.

"K celkově solidním výnosům za devět měsíců roku nejvíce přispěly příjmy z úroků a z finančních operací. Vedle toho jsme zaznamenali vynikající výsledek v oblasti nákladů na rizika a udrželi jsme provozní náklady pod kontrolou. Současně jsme dokázali navýšit celkový počet zákazníků," okomentoval výsledky generální ředitel Komerční banky Jan Juchelka.

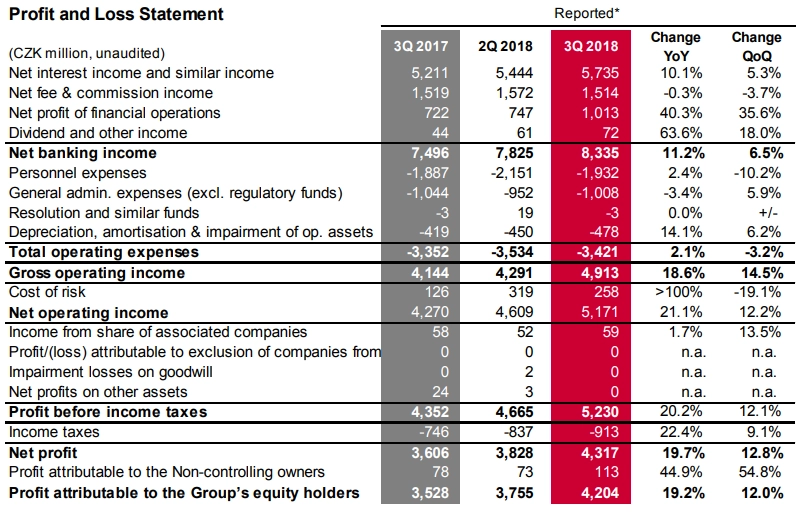

Za samotné třetí čtvrtletí Komerční banka vykázala čistý zisk 4,2 miliardy Kč (loni: 3,53 miliardy Kč). Čistý úrokový příjem v třetím čtvrtletí dosáhl 5,74 miliardy Kč (loni: 5,21 miliardy Kč), čistý výnos z poplatků a provizí činil 1,51 miliardy Kč (loni: 1,52 miliardy Kč) a čistý zisk z finančních operací byl 1,01 miliardy Kč (loni: 722 milionů Kč). Celkové provozní výnosy v třetím čtvrtletí byly 8,34 miliardy Kč (loni: 7,5 miliardy Kč) a provozní náklady dosáhly 3,42 miliardy Kč (loni: 3,35 miliardy Kč).

Analytici: Kvartální výsledky jsou výrazně nad odhady, pozitivní je vývoj úrokového příjmu

"Čtvrtletní výsledky překonaly očekávání. Velmi pozitivní vývoj je patrný v oblasti úrokového příjmu, který byl podpořen jak růstem objemu poskytnutých úvěrů, tak rostoucími sazbami ČNB. Čistá úroková marže vykazuje známky stabilizace. Mezikvartální růst úvěrů dosáhl tempa 1,2 %," říká analytik Thomas Unger z Erste Bank.

"Provozní náklady se zvýšily o 2 % kvůli růstu personálních nákladů, celkový růst nákladů ale zůstává pod úrovní inflace a růst mzdových nákladů výrazně pod úrovní růstu mezd v ekonomice. Podíl nesplácených úvěrů dále klesl na 2,8 % a rizikové náklady byly již sedmý kvartál po sobě kladné," uvádí analytik Milan Lávička z J&T Banky. "Celkově hodnotíme výsledky pozitivně, a to především díky zrychlujícímu růstu úrokových výnosů, přetrvávající dobré kvalitě úvěrového portfolia a relativně pomalému růstu provozních nákladů."

Zaměstnanců KB meziročně mírně ubylo na zhruba 8 430. "Vyšší efektivita procesů povede ke snížení celkového počtu zaměstnanců o pět procent do první poloviny roku 2019 oproti stavu na konci roku 2017," uvedla banka. Ke konci září měla 375 poboček a 763 bankomatů.

Zlepšený výhled: Čistý úrokový příjem by se měl v letošním roce zvýšit o 6 %

Během konferenčního hovoru management Komerční banky představil aktualizovaný výhled. Růst čistého úrokového příjmu by v letošním roce měl činit 6 % oproti původnímu odhadu na úrovni 4 %. Napomáhat by tomu měly především vyšší úrokové sazby ČNB. Výhled pro čistou úrokovou marži v příštím roce je opatrný. Ačkoli management zatím neposkytl konkrétní odhad, počítá se stabilní hodnotou čisté úrokové marže.

V segmentech hypoték a spotřebitelských úvěrů Komerční banka nadále registruje konkurenční tlak, postupně by ovšem mělo docházek k jeho slábnutí. Rizikem je depozitní sazba, která se stále pohybuje blízko nuly, a má tak prostor k růstu. Příjmy z poplatků a provizí by v příštím roce měly zůstat stabilní či růst. Po několika letech poklesů by tak šlo o příznivou změnu.

Management banky také očekává další zpřísnění v oblasti kapitálových požadavků ČNB. Koncem příštího roku by se tak kapitálová přiměřenost banky měla vyšplhat na 16,75 %. Dividendový výplatní poměr na rok 2018 ve výši 65 % byl potvrzen. Striktnější pravidla pro poskytování půjček by měla dle odhadů Komerční banky zpomalit objem růstu nových úvěrů o 10 %. Do čísel za třetí čtvrtletí částečně promluvila tendence zájemců urychlit úvěrový proces a sjednat si hypotéku před začátkem platnosti přísnějších pravidel.

Podle výhledu zveřejněného spolu s výsledky za první pololetí Komerční banka očekává, že provozní výnosy za celý letošní rok by měly dosáhnout podobné úrovně jako loni. Růst čistého úrokového výnosu bude podpořen vyšším objemem úvěrů a vkladů a také rostoucími úrokovými sazbami. Omezí ho ale konkurenční tlak na úvěrové marže. Management očekává, že provoz Komerční banky vytvoří v roce 2018 dostatečný zisk na pokrytí kapitálových potřeb vyplývajících z růstu objemu aktiv a také na výplatu 65 % konsolidovaného zisku ve formě dividendy.

Hlavním majitelem Komerční banky je francouzská Société Générale s podílem 60,4 %. Komerční banka a její dceřiné společnosti obsluhovaly na konci třetího čtvrtletí 2,4 milionu klientů, samotná Komerční banka měla 1,669 milionu klientů, meziročně o procento více. Loni Komerční banka za celý rok vydělala 14 miliard korun.

Zdroj: Komerční banka, ČTK