Akcie jsou levné, ale záleží na tom vůbec?

Nekonečná debata mezi býčími a medvědími investory o ohodnocení akcií na trhu v poslední době nabývá na intenzitě. Zatímco býci na základě poměrů P/E poukazují na nízké valuace, medvědi obvykle počítají s projekcemi budoucích zisků nebo s cyklickými daty, která nasvědčují tomu, že jsou akcie stále ještě drahé. Dá se však vůbec z ukazatelů, jako jsou právě poměry P/E, věrohodně odhadovat budoucnost?

Upřímně řečeno, pokud nejste Warren Buffett nebo manažer hedgeového fondu s přístupem k interním finančním datům společností, asi vám nezbude nic jiného než se k zástupu analytiků odezírajících budoucí vývoj akcií z jejich P/E připojit. Bohužel se pak vaše šance předběhnout dav, když využíváte stejných vodítek, rapidně snižuje.

Nová zajímavá studie společnosti Draco Capital Management ukazuje, že investoři možná kladou až přehnaný důraz na "hodnotu" trhu. Jejich výzkum dokonce prokazuje, že je téměř nemožné na základě současných valuací rozluštit, zda a kde na vás na trhu čekají nadvýnosy.

Následující grafy by vás měly přimět se zamyslet nad slepou vírou ve vypovídací schopnost ukazatele P/E, nejčastějšího způsobu měření hodnoty na akciových trzích.

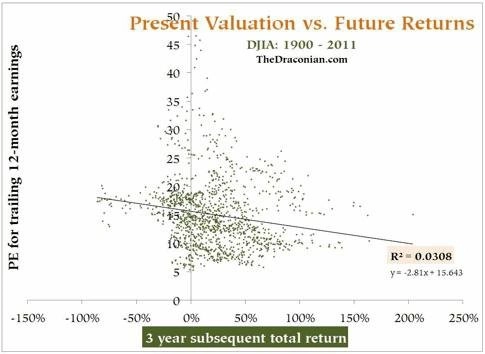

V prvním grafu dáváme do vztahu současné valuace a budoucí výnosy, abychom zjistili, zda se nakupování akcií, když jsou podle P/E levné, promítne do zisků v budoucnosti.

Svislá osa zobrazuje hodnotu poměru P/E za 12 uplynulých měsíců (TTM - Trailing Twelve Months) a vodorovná osa zhodnocení po 3 letech. První bod byl získán tak, že bylo zaneseno P/E z 1. ledna 1900 a následný výnos po třech letech, průsečík těchto hodnot má podobu jedné malé tečky na grafu rozptylu (scatter-plot chart). Dále byly na graf postupně doplněny body za každý další měsíc ve 20. a 21. století.

V tříleté periodě působí data docela přesvědčivě. Valuace hrály daleko menší roli, než bychom čekali. Existuje jen malá korelace mezi současnou valuací a budoucím výnosem. Vzhledem k tomu, že index determinace (R-squared) je pouze 0,03, neměl by být tento vztah brán v úvahu. Je statisticky nevýznamný.

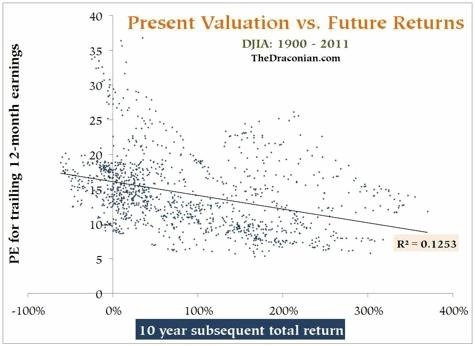

Analytici využili i dat za delší periodu, ale jejich závěry byly velmi podobné:

Svůj pohled o něco rozšířili – na 10letou periodu. Hypotéza tedy po obměně zněla: Vede nakupování podhodnocených akcií k vyšší ziskovosti v nadcházející dekádě?

Korelace je nyní o něco jasnější. I index determinace je u druhého případu trochu vyšší. Ale je už toto na úrovni statistické významnosti? Bohužel ne. Aspoň ne na to, abychom mohli tvrdit, že nám nákupy při nižších P/E zajistí vyšší budoucí výnosy.

Přesto však grafy jednu zajímavou věc odhalily, a to že i přes tak málo jistot, které lze ve světě byznysu odhalit, jedna existuje: Když si koupíte akcie, které jsou hodně levné, a budete je držet 10 let, podle statistiky téměř vždy něco vyděláte.

Sečteno a podtrženo

Korelace mezi násobky zisků a následnými výnosy jsou velmi nízké. Statisticky řečeno závislost téměř neexistuje.

Čím kratší horizont, tím spíš budou výsledky záležet na náhodě. Trhy, které v historii byly podhodnocené, se často v krátkém horizontu staly ještě podhodnocenějšími, a investoři tak museli čekat na obrat mnohem delší dobu, než původně počítali.

Takováto analýza je reálně využitelná jen pro několik vybraných momentů v historii. Pomůže pouze v identifikaci extrémů, když se pravděpodobnosti začnou vychylovat ve prospěch investorů. Problém je, že v době těchto extrémů se jen málo z nich zabývá analýzami, protože jsou ovlivněni sílou okamžiku. Nakupují technologické akcie v roce 2001, protože v nich vidí budoucnost, a podobně.

Historické výnosy nejsou zárukou těch budoucích. Proto se mějte na pozoru před těmi, kteří předpovídají budoucnost ze zpětného zrcátka. Různé valuační poměry možná udělají z průměrného finančního poradce "profíka", ale to neznamená, že využívá informací, které povedou k lepším výnosům.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Aktuality