Nájemní bydlení jako investice: Jaké má výhody a kam směřuje český trh, popisuje Erik Janovský z MINT rezidenčního fondu

Poptávka po nájemním bydlení v Česku roste, a to především ve velkých městech. Jaký je potenciál tohoto trhu pro investory, co brzdí jeho rozvoj a proč Češi stále častěji investují do realit přes fondy? Nejen to jsme probrali s Erikem Janovským z MINT rezidenčního fondu.

Co dělá z nájemního bydlení v Česku zajímavou investiční příležitost? A jaké výhody má oproti jiným typům nemovitostních investic (včetně fondů)?

Poptávka po bydlení. Všichni potřebujeme střechu nad hlavou a spolu s dlouhodobým trendem urbanizace je ta potřeba nejvíce znát ve velkých městech. Lidé se do měst stěhují za prací, vzděláním a obecně určitou kvalitou života. Počet obyvatel Prahy roste každý rok o procento, takže asi 14 000 nových lidí hledá bydlení. A nájemní bydlení je jednou z možností, jak se do města přestěhovat. Pro některé jediná.

To je pro další léta pro tento segment podle všeho pozitivní.

Podíl nájemního bydlení bude narůstat každým rokem a lidé je začnou vnímat o dost pozitivněji. Na trhu posilují velcí investoři, kteří mění význam nájemního bydlení. Očekávám, že budou stále větší rozdíly mezi institucionálním nájemním bydlením od velkého pronajímatele a od individuálního pronajímatele. Ty rozdíly budou jak ve výši nájmu, tak v kvalitě poskytované služby.

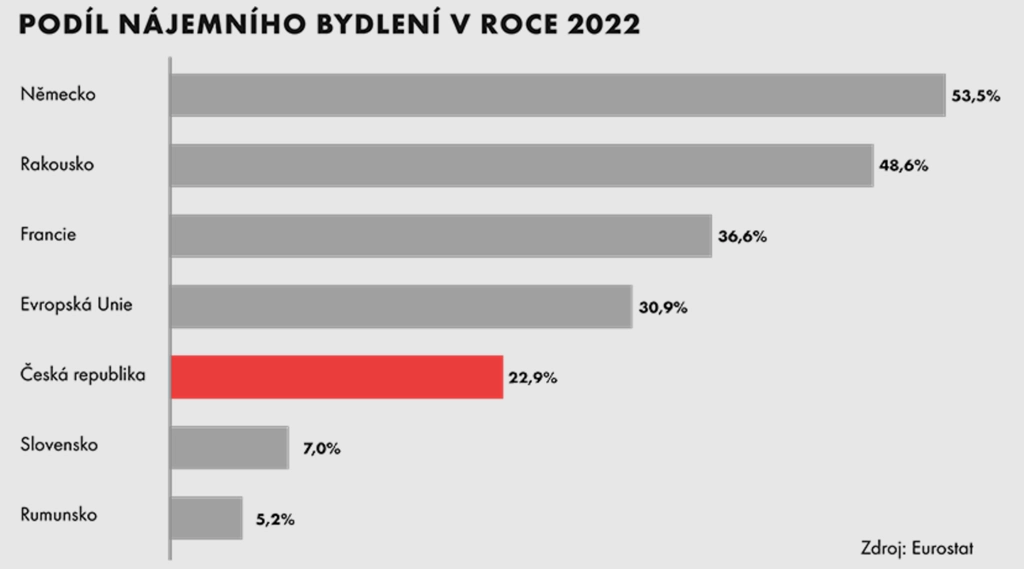

A přiblíží se Česko západnímu modelu, kdy je nájemní bydlení běžnější než to vlastnické?

Již nyní je zřejmé, že váha nájemního bydlení roste. Je to dáno kombinací cen bytů, úrokových sazeb a konzervativního přístupu českých bank k financování. Co ale bude hrát do budoucna větší roli, jsou generace Z a Alfa, které sdílenou ekonomiku berou jako součást každodenního života a investice do jedné konkrétní nemovitosti není pro jejich příslušníky životní cíl.

Co rozvoj nájemního bydlení v Česku ve srovnání se západními trhy tak brzdí?

Hlavní brzdou nájemního i vlastnického bydlení je rychlost povolování nových projektů. Nabídka je neelastická, nedokáže reagovat na poptávku. Trh s byty v Praze by dokázal absorbovat mnohem více než 5 000 bytů, které se v současnosti ročně dokončí. U nájemního bydlení je samozřejmě pro investory překážkou nevyvážený vztah mezi nájemcem a pronajímatelem při ukončení nájemní smlouvy a následném vyklízení bytu. Reálně se vám může stát, že neplatícího nájemce nemusíte z bytu dostat klidně rok. Po celý ten čas se přitom kumuluje vaše ztráta. A nakonec je to také o tom, jaký bude ekonomický růst České republiky, ten totiž bude dlouhodobě rámovat výši nájmů a ceny bytů. My přitom české ekonomice věříme.

Drobní investoři stále více investují do nemovitostí prostřednictvím fondů a po menších částkách. Co je pro ně největším lákadlem?

Češi mají rádi investice do nemovitostí a fondy jsou příležitost, jak investici více diverzifikovat. U nás třeba investor vkládá peníze do portfolia pěti komplexů s více než 900 byty ve třech městech, s primárním zaměřením na Prahu. Byty jsou energeticky úsporné novostavby od největších developerských skupin, jsou v pěší dostupnosti od metra či tramvaje, všechny jsme vybavili na míru a pak je plně pronajali. Zkuste to samé jako individuální pronajímatel.

Jaká byla v roce 2020 hlavní motivace k založení MINT rezidenčního fondu?

Dlouhodobá důvěra v Českou republiku a její konvergenci k západní Evropě. Věříme, že náš ekonomický růst bude rychlejší než ten v západních zemích. A s tím poroste i podíl nájemního bydlení, jak se to dříve dělo právě v těchto zemích. Třeba v Hamburku žije v nájmu 80 % lidí.

Zmínil jste těch bezmála tisíc bytů ve vašem portfoliu, jež mají hodnotu přes 3,5 miliardy korun. Jak jste se k tak rozsáhlému fondu dopracovali?

Je to výsledek kombinace faktorů – správného načasování, našich zkušeností, pověsti na trhu a týmu lidí. Když jsme fond na nájemní bydlení v roce 2020 zakládali, většina lidí našemu záměru nerozuměla. Ještě v tom roce jsme koupili prakticky jediný projekt na nájemní bydlení na trhu generující příjem. Následující rok jsme dohodli akvizice se dvěma největšími developery v republice, znali nás již dlouho a věděli, že jsme spolehlivý partner (skupina Mint je na trhu již 20 let). Následující roky jsme v akvizicích pokračovali a rozšiřovali počet developerů, se kterými spolupracujeme. A posledním dílkem skládanky je tým. V Mintu řídíme nemovitostní projekty od A do Z, máme interní týmy na investice, pronájem, property management, technický management i finanční management. Výměna informací je v našem oboru to nejdůležitější, a proto chceme mít maximum týmů pod jednou střechou.

Jaká je strategie fondu pro akvizice nových nemovitostí? Zaměřujete se spíše na větší města, nebo zvažujete i regiony?

Nyní cílíme primárně na Prahu, kde je nenasycená poptávka po bydlení a nájemní trh je nejrozvinutější. Dlouhodobě budeme cílit na krajská města s rostoucím počtem obyvatel, dostatečnou nabídkou práce a vzdělání a ta, kde působí velcí developeři. Nebudeme v dané lokalitě průkopníky, chceme nejprve vidět, že v daném městě funguje nájemní trh a bytový trh obecně. Jsme fond pro širokou veřejnost, a i proto vždy budeme konzervativní.

S jakou částkou lze u vás začít investovat? A jaký očekáváte výnos pro drobné investory?

Investovat jde od 200 korun a je jedno, zda je vložíte jednorázově, nebo budete posílat peníze pravidelně. Když zakládáte fond pro širokou veřejnost, vaším cílem je mít minimální bariéry vstupu. Koupit lze fond v privátním bankovnictví ČSOB, u Patrie, Consequ a samozřejmě přes finančně poradenské skupiny. V posledních třech kalendářních letech naše průměrná roční výkonnost přesáhla 9 %, přitom cílíme na roční výkonnost pro investory na úrovni 4-6 %. V dalších letech chceme dosahovat horní hranice tohoto cíle.

V posledních letech je velkým tématem ekologická a společenská odpovědnost. Jak vnímáte cíle ESG nastavené Evropskou unií – jsou realistické, nebo příliš ambiciózní?

Osobně vnímám ESG a udržitelnost jako správnou myšlenku, na které by západní svět měl dlouhodobě pracovat. Z myšlenky se ale v EU stala až ideologie, která aktuálně není technologicky realizovatelná a již nyní je spojena s obrovskými náklady. A to jsme u budov teprve na začátku dekarbonizační křivky.

Jaké dopady budou mít ESG cíle na vlastníky nemovitostí a na trh nájemního bydlení?

V současné podobě EU taxonomie bude stavba nemovitostí včetně bytových mnohem nákladnější – tepelná čerpadla země-voda, solární panely, více zateplení. Všechny technologie navíc budou tlačit tržní ceny nově postavených bytů výše, což postupně potáhne nahoru celý bytový trh. Když zdraží podkladové aktivum, nájmy budou následovat. Dostupnosti bydlení to rozhodně nepomůže.

A cítíte vůbec zájem investorů o nemovitosti s vysokým ESG standardem, nebo je to pro ně spíše okrajové téma?

Ignorovat ESG nelze a většina investorů to ví. ESG rozhodně hraje roli v jejich rozhodování, což je podle mě správně. Jako skupina Mint participujeme již tři roky na mezinárodním hodnocení GRESB a MINT rezidenční fond je od června světle zeleným fondem podle nařízení SFDR. Investorům tak budeme pravidelně reportovat především environmentální vlastnosti aktiv, do nichž mají zainvestováno.

Aktuality