Jak si loni vedly nemovitostní fondy v Česku?

Většina nemovitostních fondů v Česku loni vydělala 5–8 %, pouze jeden skončil ve ztrátě. Právě ten investorům připomněl, jak důležitá je diverzifikace.

Celkem 33 z 36 sledovaných nemovitostních fondů v ČR v uplynulém roce dokázalo porazit inflaci. Podle údajů z portálu Inflace-Česko.cz vycházela meziroční míra inflace ke konci roku 2024 na 3 %, aktuálně již meziroční míra inflace vychází pouze na 1,8 %.

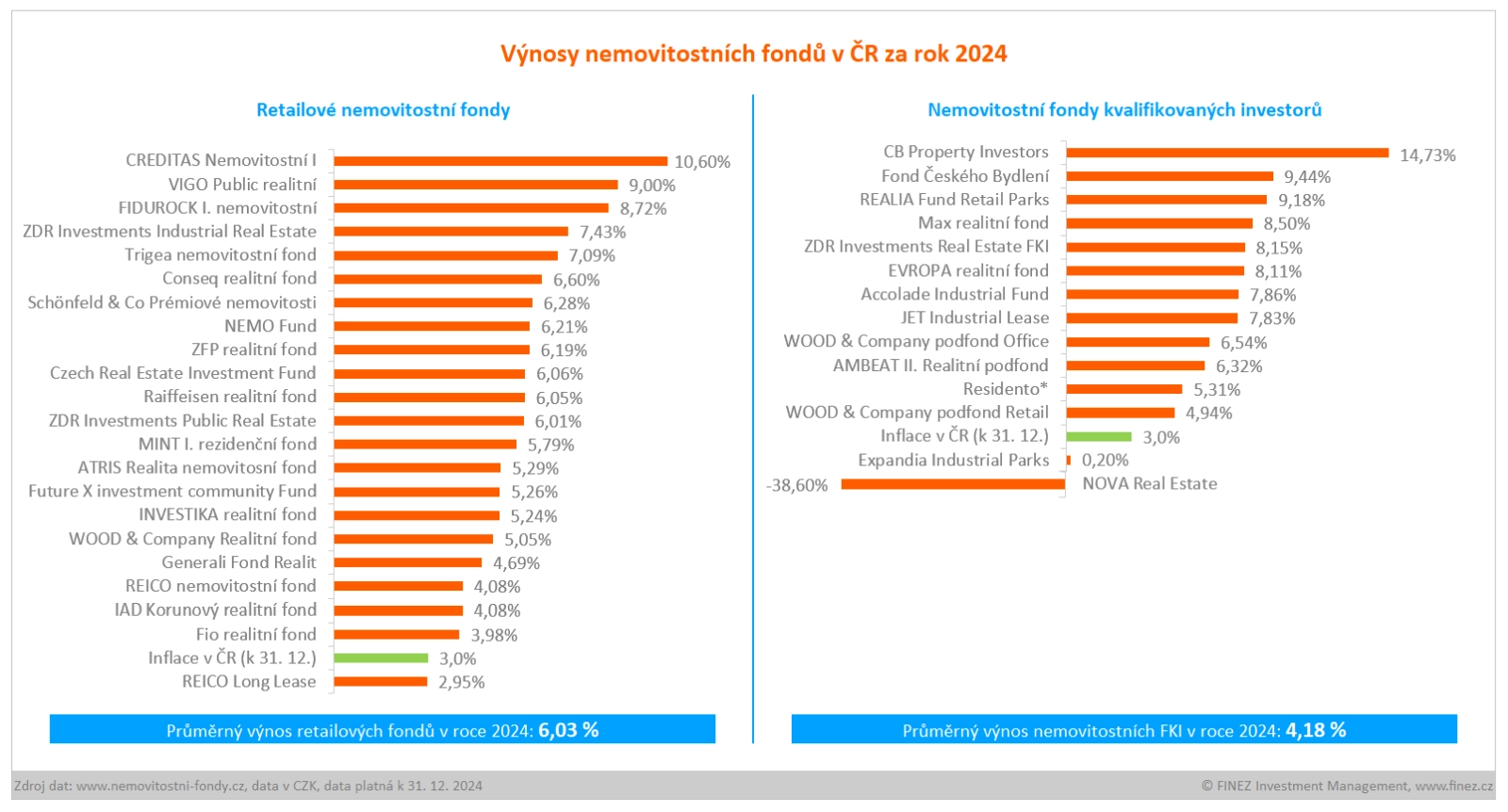

Nejvyšší zhodnocení v uplynulém roce nabídl investorům nemovitostní fond CB Property s výnosem necelých 15 %. K nadstandardním výnosům mu částečně dopomáhá to, že si projekty nájemních nemovitostí sám developuje, přičemž se jedná o různé projekty (rezidenční nemovitosti, industry park, senior house). Tento fond je určený výhradně pro kvalifikované investory s minimální investicí od jednoho milionu korun.

Mezi retailovými fondy dostupnými široké veřejnosti vykázal za rok 2024 nejvyšší zhodnocení fond CREDITAS Nemovitostní s výnosem 10,6 %, čímž zároveň mezi všemi nemovitostními fondy obsadil druhé místo. Tento fond má v portfoliu zejména výrobní a logistické areály.

Třetí příčka patří Fondu Českého Bydlení (výnos 9,4 %), což je fond určený pro kvalifikované investory, který se zaměřuje na pronájem bytových domů. Bramborová medaile tentokrát zůstala na fond REALIA Retail Parks (výnos 9,2 %), který spravuje a pronajímá retail parky.

Skvělé výsledky v uplynulém roce zaznamenaly také nováčci na trhu, konkrétně fondy VIGO Public realitní (výnos 9 %), Fidurock I. nemovitostní (výnos 8,7 %) a Max realitní (výnos 8,5 %).

Nemovitostní-fondy.cz

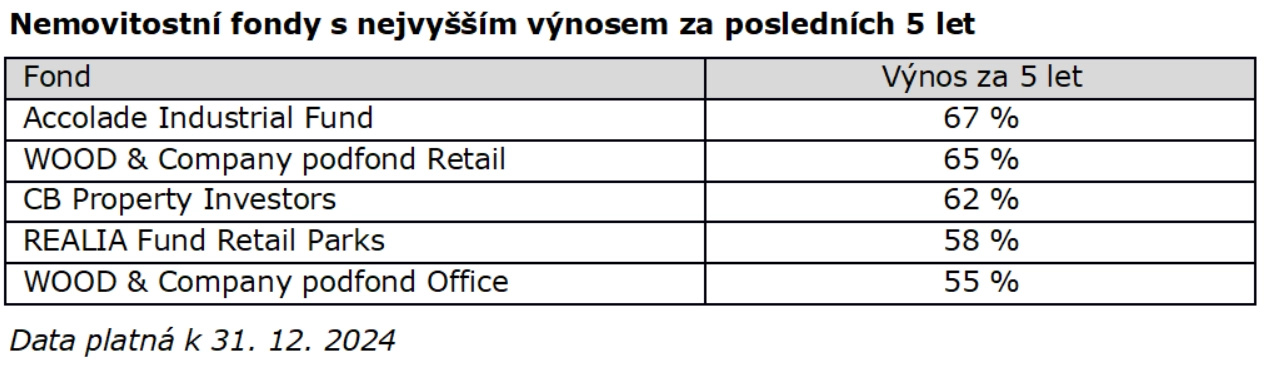

Většina nemovitostních fondů vykázala za rok 2024 zhodnocení 5–8 %, a to včetně matadorů na trhu, jako jsou Accolade Industrial, ZDR Real Estate nebo podfondů Office a Retail od WOOD & Company.

Nemovitostní-fondy.cz

Připomínka nutnosti diverzifikace

Jeden nemovitostní fond vykázal za rok 2024 velkou ztrátu, a to NOVA Real Estate, který pod tlakem odkupů investorů musel již v roce 2023 pozastavit úpisy a odkupy a rozhodl se prodat celé portfolio a vyplatit investory. Největším investorem ve fondu totiž byla zkrachovalá Arca Investments. V rámci insolvenčního řízení a restrukturalizace společnosti dochází ke zpeněžování aktiv Arca Investments, mezi která patřil i významný podíl ve fondu NOVA Real Estate.

Správce fondu musel prodat nemovitosti z portfolia, a to v době, kdy na trhu velkých komerčních nemovitostí nebyli kupci. Takže musel prodávat výrazně pod cenou (zhruba o 20 % pod znaleckým oceněním). Nemovitosti byly navíc zatíženy úvěry s průměrným LTV zhruba 50 %, takže hodnota vlastního kapitálu fondu NOVA Real Estate za rok 2024 klesla celkově o 39 %.

Tato transakce vzbudila na trhu hodně emocí a otázek ohledně ocenění nemovitostí v realitních fondech. Je potřeba si uvědomit, že se znalecké ocenění vždy může trochu lišit od ceny, jakou na trhu při prodeji dostanete, a to oběma směry. Prodej nemovitostí z fondu NOVA Real Estate byl nestandardní v tom, že se jednalo o prodej souboru všech 18 nemovitostí v hodnotě asi 7 miliard korun, pod časovým tlakem a v nejhorší možnou dobu. Proto taková ztráta. Přitom v předchozích letech stejný fond dvakrát prodával z portfolia jednu nemovitost a v obou případech za cenu vyšší, než bylo jejich účetní ocenění ve fondu.

Příklad vysoké ztráty u fondu NOVA Real Estate je učebnicovým příkladem toho, že i relativně konzervativní fond s dobrými nemovitostmi a dobrými nájemníky, který do té doby vydělával stabilně kolem 6–8 % ročně, může dopadnout velice špatně, když ztratí důvěru investorů a musí pod tlakem rozprodávat majetek. A proto je tak důležité diverzifikovat.

Druhý nejlepší rok pro retailové fondy

Průměrný výnos retailových nemovitostních fondů za rok 2024 byl 6 %. V historickém srovnání jde o druhý nejlepší výsledek, rekordní byl rok 2022 s průměrným zhodnocením 7,4 %.

Průměrný výnos nemovitostních FKI za rok 2024 dosáhl pouze 4,2 %. Na vině je zmíněný fond NOVA Real Estate, který ukončuje činnost se ztrátou téměř 40 %. Bez fondu NOVA Real Estate by průměrné zhodnocení nemovitostních FKI za uplynulý rok vycházelo na 7,5 %. To je sice pod historickým průměrem, ale odpovídá to dlouhodobě udržitelné úrovni zhodnocení.

Nemovitostní-fondy.cz

V roce 2024 se na realitním trhu v ČR otočil jeden důležitý trend. Do nemovitostních fondů začal opět proudit nový kapitál, úpisy byly větší než odkupy a objem spravovaného majetku začal opět růst. Spolu s tím začaly pozvolna růst také ceny nemovitostí.

Nemovitostní-fondy.cz

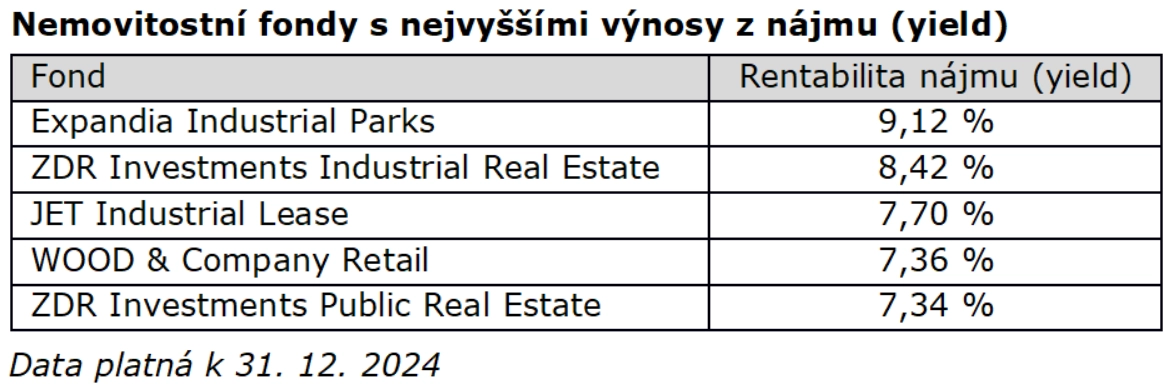

Tržní yieldy kulminovaly a v loňském druhém pololetí již mírně poklesly. U fondů, které reportují data o nájmech, průměrný yield klesl ze 7 % na 6,8 % ročně. Nejvyšší yieldy vykazují dlouhodobě fondy zaměřené na průmyslové nemovitosti, kousek za nimi jsou obchody a kanceláře. Nižší rentabilitu nájmu vykazují logistika a fondy zaměřené na rezidenční bydlení.

Nemovitostní-fondy.cz

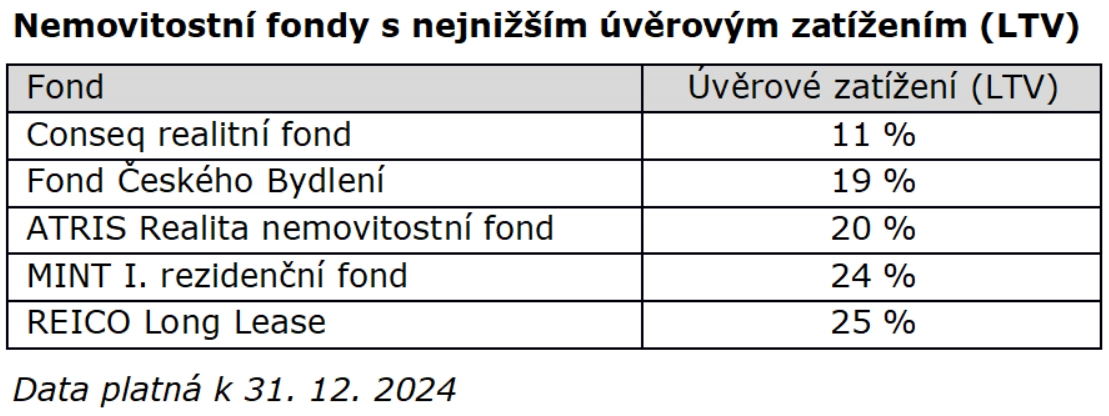

Úvěrové zatížení zůstává relativně nízké. Průměrné LTV v roce 2024 kleslo ze 40 % na 38 %. U většiny nemovitostních fondů se nyní LTV pohybuje maximálně kolem 45–50 %, zatímco v letech 2017–2021 nebylo výjimkou LTV až kolem 65 %.

Nemovitostní-fondy.cz

Co přinese rok 2025?

Rok 2025 by měl být pro nemovitostní fondy opět příznivý. Rentabilita nájmu u fondů stále vychází relativně vysoká (v průměru okolo 6,8 % ročně). Zároveň za poslední rok výrazně klesly úrokové sazby v ČR i eurozóně, což bude fondům snižovat náklady na splácení úvěrů a mělo by se to pozitivně promítat i do ocenění nemovitostí.

Proti tomu nyní u řady fondů působí zvýšené kapitálové výdaje na budoucí investice spojené s ESG (loni schválená nová směrnice EU o energetické náročnosti budov), které naopak snižují ocenění nemovitostí. Celkově je ale perspektiva nemovitostních fondů pro rok 2025 i další roky velice dobrá, zhodnocením by měly stabilně překonávat míru inflace.

Vlivem inflace nemovitostním fondům dlouhodobě rostou příjmy z pronájmu nemovitostí a také s inflací roste hodnota spravovaných nemovitostí. Díky příjmům z pronájmu a dlouhodobému růstu ocenění generují nemovitostní fondy relativně stabilní výnosy kolem 5–10 % ročně. Historicky vykazují nemovitostní fondy v ČR v průměru výnos od založení 6,9 % za rok.

Pro koho jsou nemovitostní fondy zajímavé?

Nemovitostní fondy nejsou určeny pro krátkodobé uložení kapitálu ani ke spekulacím. Jsou obecně vhodné jako střednědobá nebo dlouhodobá konzervativnější investice. Díky relativně stabilním výnosům se hodí do portfolia nejen pro fyzické osoby, ale třeba i pro nadace, svěřenské fondy, společenství vlastníků bytových jednotek a podobně.

Podle specializovaného portálu Nemovitostní-fondy.cz působí aktuálně v České republice 35 nemovitostních fondů, z toho 22 fondů je dostupných široké veřejnosti (retailových), zbylých 13 fondů je určeno pouze pro kvalifikované investory (FKI), což znamená s minimální investicí od jednoho milionu korun a více. Za nemovitostní fondy portál označuje pouze regulované investiční fondy, které vydělávají primárně na pronájmu nemovitostí, až sekundárně případně na developmentu.

Kromě nemovitostních fondů funguje v Česku také řada realitních fondů zaměřených primárně na development. Jedná se výhradně o fondy pro kvalifikované investory. Podle portálu FKI-fondy.cz aktuálně funguje v ČR 26 veřejně nabízených FKI zaměřených na realitní development.

Článek a informace v něm obsažené nejsou investičním doporučením nebo analýzou investičních příležitostí, nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Data uvedená v článku pocházejí z odborného portálu Nemovitostní-fondy.cz a jsou platná k 31. 12. 2024, není-li uvedeno jinak.

Aktuality