Jak koupit energii v balíčku

Zima se ještě nechce loučit. Hodně mrazivých týdnů je za námi. A předpovědi pro příští dny slibují mírné oteplení. Pro spotřebitele to znamená následující povel: Nechat topení zapnuté!

Kdo při tvorbě tepla využívá topný olej, ten si už může u svých dodavatelů přiobjednat. Naproti tomu u zákazníků plynárenských společností se dostaví zlé procitnutí až při nejbližším vyúčtování.

O tom, že by ceny měly klesat, není ani vidu ani slechu. Například v Německu. Kolem 100 německých regionálních dodavatelů zdražilo od počátku roku své tarify a minimálně čtyřicítka dalších poskytovatelů oznámila, že cenovou spirálou otočí ještě na jaře.

Z pohledu čtyřčlenné rodiny se dodatečné náklady podle aktuální statistiky pohybují v průměru kolem 90,00 EUR. Radost přichází jen ze strany vlastníků regionálních plynárenských společností. Tyto firmy totiž patří z největší části pod obří energetické koncerny. E.ON, RWE a spol. si trh nadále dělí téměř monopolisticky, a mohou tak ceny diktovat téměř svévolně. Stále sice dochází k hlasitým protestům, ale politici a zodpovědný regulační úřad zasahují jen ve velmi omezené míře.

"Jádro" přináší dodatečný výnos

S politickou změnou v Berlíně – směrem k "černo-žluté" koalici – rostou navíc šance, že budou prodlouženy doby provozu některých jaderných elektráren. I zde sice stát počítá s adekvátní výší povinných plateb ze strany provozovatelů. Podtrženo a sečteno by přesto měl pro energetické koncerny zůstat pod čarou tučný zisk.

V jiných zemích se zachází s tématem jaderná energie už mnohem ofenzivněji. Například ve Francii je nyní ve fázi výstavby jeden projekt. V Rusku pracují aktuálně na osmi a v Bulharsku na dvou nových atomových elektrárnách.

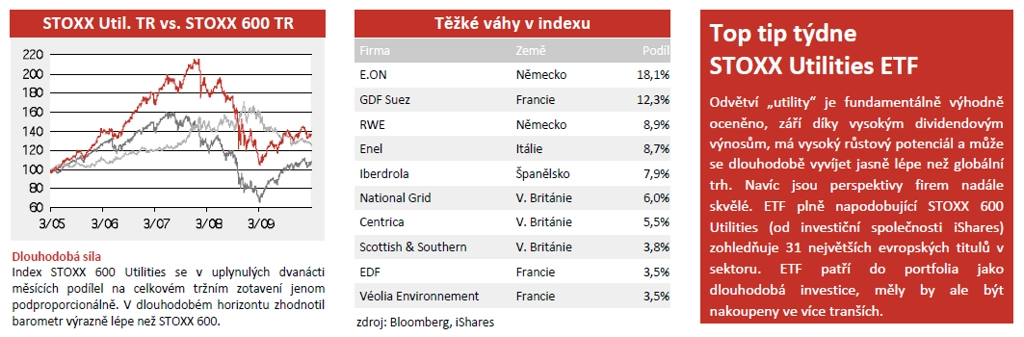

Navzdory těmto v principu velmi pozitivním perspektivám si nevedly akcie v sektoru utility v poslední době nijak zářivě, alespoň pokud jde o výkonnost. Obzvlášť v uplynulých dvanácti měsících se vyvíjel odvětvový index STOXX 600 Utilities výrazně hůř než celý trh. Zatímco odvětvový barometr vzrostl o 29,5 procenta, STOXX 600 se vyšplhal o plných 60 procent.

Dlouhodobě lépe než trh

Důvody jsou nasnadě: V širokém indexu jsou zahrnuty četné bankovní tituly (podíl finančních institucí v hlavním evropském akciovém indexu činí stále 24 procent), které se po propadu kapitálového trhu dokázaly zotavit výraznější měrou. V sektoru utility se to společnostem nepodařilo s adekvátním "švihem". Zato se nedostaly ani v turbulentních časech pod silný prodejní tlak. To se ukazuje v dlouhodobém pětiletém srovnání. Zde dokázal odvětvový index vykázat výrazné zhodnocení o 36,5 procenta, zatímco trh celkově dal dohromady jen skromný posun hodnoty o 9,3 procenta.

STOXX 600 Utilities zahrnuje celkem 31 evropských společností. Ty jsou váhově zastoupeny podle své tržní kapitalizace. Neudiví, že těžkými vahami v indexu jsou firmy z Německa a Francie. Jsou to samozřejmě oba známé koncerny E.ON a RWE. Tyto firmy mohly díky vydatným ziskům z uplynulých let zrealizovat větší akvizice, a dosáhly tak adekvátní tržní velikosti. Trochu jiná je situace u francouzské firmy GDF Suez. Koncern vznikl ve své dnešní formě teprve v červenci 2008. Tehdy fúzovaly plynárenský koncern Gaz de France (GDF), vlastněný z většiny státem, a smíšený koncern Suez. Tito tři obři berou na svá bedra zhruba 40 procent indexu, což je jediný kritický bod na tomto tržním barometru. Fundamentálně vzato je index extrémně atraktivní. P/E je dvanáct, dividendový výnos dosahuje 6,2 procenta. Dividendové platby firem v sektoru utility by měly zůstat i v příštích letech vysoké. Podniky generují se svým obchodním modelem vysoké cash-flow, jež umožňuje výplatu zisku.

Být přitom - ETF

Dlouhodobě orientovaní investoři tak vloží index do svého portfolia. Nejlepší možnost k tomu poskytuje ETF od iShares (ISIN DE0006289457), jenž sleduje barometr STOXX 600 Utilities v poměru "jedna ku jedné" a dividendy vyplácí na majitele podílů jednou do roka. Celkové náklady fondu činí 0,52 procenta p.a. a fond může být nakupován také bez ážia přímo na burze. Je kompletně replikován, to znamená, že všechny akcie jsou drženy v portfoliu podle své váhy v indexu. Vstupní investice by měla být uskutečněna ve více tranžích, aby se plně využilo "cost-average-efektu" (tzv. průměrování nákladů).

Aktualita pro rok 2026

Aktuality