Slunce v portfoliu drobného investora

Solární branži nebylo v uplynulých měsících moc do smíchu. Mnoho společností z tohoto sektoru muselo předkládat veřejnosti slabé ekonomické výsledky. Hlavní důvod: ceny na trhu se masivně propadly poté, co se v odvětví objevily nadbytečné kapacity. Ty vznikly minimálně zčásti vlivem ekonomické krize, jež se postarala o klesající připravenost pro nová investiční angažmá.

Pozitivní vedlejší efekt pro investora, který si chce dát na střechu nebo na vlastní pozemek fotovoltaické zařízení, byl ve výrazně nižších pořizovacích cenách. Z toho však okamžitě vyvodila důsledky německá vláda: protože by při nižších pořizovacích nákladech bylo možné dosahovat extrémně atraktivních výnosů, budou zkráceny platby za elektřinu dodanou do sítě zhruba o 15 procent. To se stane skutečností v červnu 2010.

Objevují se ovšem nové zprávy, že podpora pro zařízení budovaná na volných plochách bude omezena až v říjnu. Rozhodnutí by mělo nastat v nejbližších dnech. Zařízení, která budou mít v ten okamžik zažádáno, budou požívat tarify platné v okamžiku podání žádosti.

Trend směrem k poklesu bonifikací bude v příštích letech kontinuálně pokračovat také ve všech ostatních státech, které poskytují subvence.

Česká republika není vyjímkou, ale některé státy už udělaly o poznání radikálnější opatření. Španělsko třeba zastavilo podporu pro letošní rok poté, kdy se předem definovaný "podpůrný" balíček peněz zcela vyčerpal.

Těžké časy pro akcie

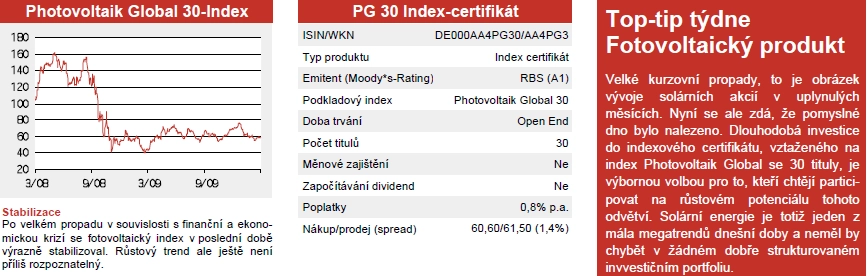

Nelze se divit, že akcie solárních společností v tomto prostředí velmi výrazně ztrácely. Zřetelně to dokumentuje hodnotový vývoj oborového indexu Photovoltaik Global 30 (PG 30), který zohledňuje globálně největší společnosti z tohoto odvětví. V lednu 2008 zaznamenal tento index své historické maximum na úrovni 206,19 bodu. Pak následoval propad až na dolní úroveň ve výši 40,35 bodu, která byla dosažena v prosinci 2008.

Zatímco se široký trh v průběhu roku 2009 výrazně zotavil, zůstal oborový barometr poblíž svých mininálních hodnot. V uplynulých měsích se potácel v rozpětí mezi 55 a 70 body a aktuálně se nachází těsně pod hranicí 60 bodů.

Dlouhodobý megatrend

Střednědobě až dlouhodobě jsou však perspektivy pro solární odvětví bezpochyby vynikající. Především konstantně klesající investiční náklady se postarají o to, že se proud vyrobený pomocí energie slunce stane opravdovou alternativou, která v dohledné době umožní vyrábět energii i bez subvencí za konkurenceschopné ceny.

Navíc by měla současně odstartovat vlna konsolidací v odvětví. Nektěré menší subjekty, které krize výrazně poznamenala, by mohly být převzaty většími firmami. Navíc by v sektoru mělo dojít k četným fúzím. Nově vzniklé společnosti by mohly nabízet širší paletu produktů, respektive lépe pokrývat celý "výrobní a ekonomický řetězec" v rámci segmentu solární energie.

Také krátkodobě vidíme dobré šance na zotavení kurzů - z pohledu jednoho z mála megatrendů naší doby. O to se postará v první řadě skutečnost, že v probíhajícím pololetí budou platit ještě vysoké platby za energii dodanou do sítě. Vyvolají speciální konjunturu v obou prvních kvartálech. Obzvlášť ve druhém čtvrtletí dojde k boomu.

Indexový certifikát na PG 30 (ISIN DE000AA4PG30) je v nabídce RBS od července 2009. Index zahrnuje 30 největších a nejlikvidnějších titulů na světě. Maximální váhové zastoupení jedné akcie je omezeno na deset procent. Tím je eliminováno riziko z tvorby příliš velkých váhových zastoupení v portfoliu, a proto tento barometr dlouhodobě upřednostňujeme před indexem SOLEX z emisní dílny Société Générale.

Také globální diverzifikace PG 30 je přesvědčivá. Tak jsou v indexu zahrnuty čínské tituly z cca 20 procent, zbytek se dělí především mezi německé a americké společnosti. Manažerský poplatek činí 0,8 procenta p.a. Dividendy nejsou započítávány.

Při pohledu na aktuální dividendový výnos indexu kolem jednoho procenta to však není žádná závažná nevýhoda oproti indexu SOLEX (ISIN DE000SG0SUN4), u kterého se dividendy zohledňují. Těžké váhy jsou u PG 30 společnosti First Solar a SMA Solar. Váha obou je deset procent.

Čína v rychlostním pruhu

Výroba solárních článků se stále více přesouvá do Číny. Tamní produkce může vyrábět za výrazně nižších nákladů. V současnosti pochází každý třetí solární článek z Číny.

V Německu se vyrábí nyní méně než 20 procent celosvětové produkce. Číňané přitom uspokojují v první řadě export. Pokud by teď poptávka v Německu nadále rostla - a taková je politická vůle - mohl by v solárních titulech dřímat další potenciál.

Jako investice se tak nabízí S-BOX China Solar, certifikát od Deutsche Bank (ISIN DE000DB2CSL4). Dvacítka zahrnutých titulů je ještě volatilnější než německé tituly, třebaže se míra výchylek v poslední době trochu zredukovala. Produkt se proto hodí pro investory se sklonem k riziku, kteří chtějí dlouhodobě sázet na čínskou kartu.

Selektivní výběr titulů

To, že výběr jednotlivých titulů je extrémně těžký, se naposledy ukázalo v uplynulém týdnu. Společnost Solar Millennium silně propadla, když předseda představenstva Utz Claasen (dříve v EnBW) překvapivě oznámil, že jen po třech měsících ve funkci z personálních důvodů odstupuje.

Aktualita pro rok 2026

Aktuality