Manažer fondu měsíce: Ztráta je pro nás neznámým pojmem

Fondy absolutního výnosu jsou laicky řečeno fondy do každého burzovního počasí. Ty nejlepší, mezi něž patří BNP Paribas L1 Absolute Return Growth, dovedou díky sofistifikovaným investičním strategiím dosahovat vždy kladného zhodnocení. Jak je to možné a co očekává portfoliomanažer fondu BNP Paribas Emiel van den Heiligenberg v následujících měsících na kapitálových trzích?

Strategie absolutního výnosu je zaměřena na dosahování kladného výnosu bez ohledu na směr vývoje na trzích.

Emiel van den Heiligenberg (EH): Ano, cílem je dosahovat výnosu na úrovni běžných sazeb na trhu plus čtyři procentní body v období investičního horizontu, tedy tří let. Po započtení poplatků za správu fond cíluje výnos převyšující sazby na trhu o tři procenta za rok.

Laik se bude ptát, jak je to vůbec možné. Trhy například v roce 2008 spadly o desítky procent, tomu se přece nedá bránit.

EH: Fond je řízený týmem zaměřeným na taktickou alokaci aktiv, nikoli specialisty na akcie nebo dluhopisy. Tým investuje do celé řady aktiv, vedle akcií a dluhopisů i do měn, komodit nebo realitního sektoru.

Fond využívá celou řadu kvantitativních strategií, chcete-li algoritmů, například v oblasti měnových trhů, které mají jen slabou vazbu na aktuální vývoj akcí.

Přesto není fond úplně necitlivý na to, co se děje na trzích. Cílem fondu je dosáhnout cílované výkonnosti v horizontu tří let, ne v každém měsíci nebo kvartálu.

Z jakých strategií se v současnosti snažíte "vytěžit" onu nadvýkonnost?

po započtení poplatků za správu fond cíluje výnos převyšující sazby na trhu o tři procenta za rok

EH: V současnosti jsou to dvě strategie, obě akciové. Jednak jde o dceřinou společnost OBAM, zaměřenou na globální akciový trh, a jednak jde evropský akciový tým, jehož vlastní fondy byly nedávno oceněné ratingem AA od agentury S&P.

Jak se dařilo vašemu fondu v uplynulých dvou letech a od jeho založení?

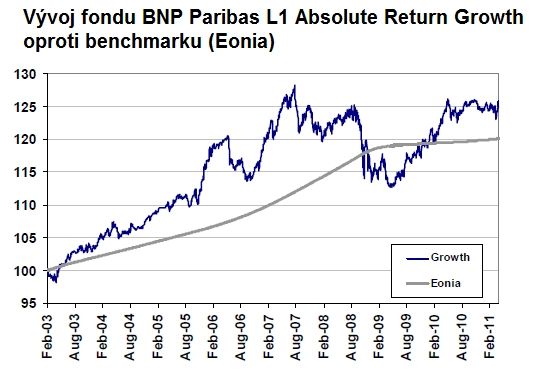

EH: Za dva roky fond dosáhl čisté výkonnosti v eurech +5,45 % (ke konci března 2011), čímž překonal výkonnost peněžního trhu v eurozóně téměř o pět procent. Na pěti letech je samozřejmě výkonnost slabší, protože se do ní plně promítla finanční krize. Dosáhla tedy ročně +1,44 %. Od založení v únoru 2003 bylo celkové zhodnocení +3,3 % p.a.

A jak si váš fond vede od začátku roku 2011?

EH: Výkonnost za první tři měsíce dosáhla +0,87 %, ve volatilitě posledních týdnů fond část zisků ztratil.

Co znamená ocenění "Fond měsíce"?Fond byl nejdřív v eurech nyní je dostupný i v české koruně. Mění se něco na strategii fondu? Jak se bude chovat?

využíváme řadu kvantitativních strategií, algoritmů, například v oblasti měnových trhů, které mají jen slabou vazbu na aktuální vývoj akcí

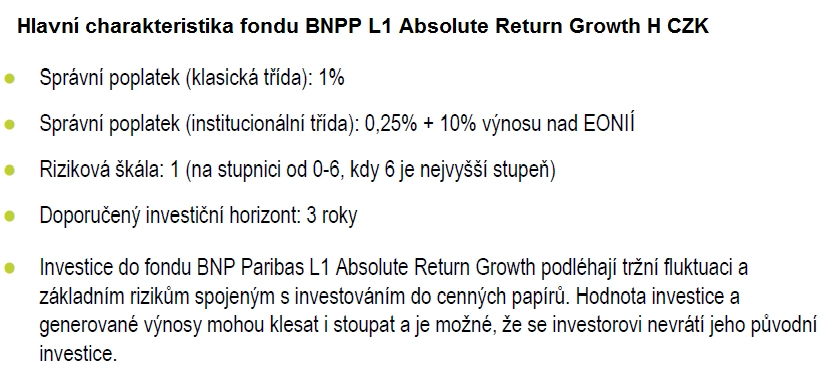

EH: Fond byl založen v roce 2003, má tedy osmiletou historii. Stejně jako u ostatních tří fondů s plným měnovým zajištěním do koruny je pro české investory připravena nová třída fondu, která se podílí na celém portfoliu fondu o velikosti 180 milionů eur se stejným správcovským poplatkem. Jediná odlišnost je denominace do české měny a měnové zajištění do ní.

Výkonnost korunové třídy fondu se nebude zásadně lišit od výkonnosti té základní eurové. Jediný rozdíl bude v nákladech na zajištění, které jsou v současnosti při velmi podobných sazbách v eurozóně malé.

Jak vypadá portfolio fondu? Čemu věříte nejvíc?

EH: Věříme, že globální oživení nabírá na síle a reálná ekonomika ve středním horizontu podpoří i trhy, i přes jejich současnou korekci. Máme v portfoliu akcie, v rámci relativních strategií věříme výkonnosti akciových trhů rozvíjejících se ekonomik.

Největší pozice je u evropských dluhopisů se sub-investičním ratingem, které jsou nejméně citlivé na růst úrokových sazeb. V rámci měn věříme "okrajovým" měnám skupiny G10 na úkor těch hlavních, jako jsou dolar, jen a euro. V poslední době jsme nedělali drastické úpravy portfolií, pouze jsme snížili sázku na globální akcie na polovinu.

Strategie absolutního výnosu je postavena také na tom, že se snaží dosahovat zhodnocení s co nejmenší volatilitou.

EH: Riziko a výnos jsou spojené nádoby, bez rizika není výnos. Zatímco běžné, tzv. benchmarkové fondy nemohou cílovat absolutní riziko, protože to se odvíjí od volatility podkladového aktiva (například akcií), fondy absolutního výnosu typicky cílují nějaký výnos při odpovídající míře rizika. Tak je tomu i u našeho fondu.

máme v portfoliu akcie - v rámci relativních strategií věříme výkonnosti akciových trhů rozvíjejících se ekonomik

V rámci portfolia fondů absolutního výnosu od BNPP IP patří tento fond spíše k dynamičtějším; cíluje výnos přesahující výnosy na peněžním trhu o čtyři procentní body při běžné volatilitě okolo šesti procent, avšak vždy nižší než osm procent. Lze tedy říct, že náš fond necíluje minimální volatilitu, ale spíše optimální volatilitu pro dosažení cílovaného výnosu. Vaše strategie využívají především spekulativní hedgeové fondy. Ty si kromě poplatků za vstup a za správu účtují také provizi, když obecně řečeno dosáhnou lepších výsledků. Je to také váš případ?

fond má denní likviditu, každý den je možné jej nakoupit nebo prodat, a má pouze fixní poplatek za řízení portfolia ve výši 1 % ročně

EH: Odlišností našeho fondu od hedgeových fondů je celá řada, poplatková struktura je jen jednou z nich. V první řadě jde o regulovaný fond, který je plně v souladu s platnou směrnicí UCIT III. Na fond dozírá lucemburský regulátor CSSF. Fond má denní likviditu, každý den je možné jej nakoupit nebo prodat.

I v oblasti poplatků je fond vzdálený tradičnímu schématu hedgeových fondů "2 + 20", tedy fixní správcovský poplatek dvě procenta plus podíl na zisku dvacet procent. Náš fond má pouze fixní poplatek za řízení portfolia ve výši jednoho procenta ročně. Za nadvýkonnost nad náš benchmark EONIA (index peněžního trhu v eurozóně) si žádnou další odměnu nebereme. Použití krátkých pozic nebo páky je v našem fondu omezené.

Investování do fondů, bez ohledu na to, jak sofistikované mají strategie, s sebou přináší riziko. Jaká rizika to jsou v případě vašeho fondu?

fond je vhodný pro konzervativního investora s investičním horizontem od tří let s cílem uchovávat reálnou hodnotu úspor a s averzí vůči měnovému riziku

EH: Fond investuje do celé řady tříd aktiv, čili jsou to rizika spojená s fungováním akciových, dluhopisových, komoditních a dalších trhů. Například u dluhopisů riziko nesplacení nebo snížení ratingu, případně úrokové riziko. Fond není garantovaný, takže nemusí dosáhnout cílovaného výnosu ani v doporučeném investičním horizontu tří let.

Kdo by měl být typickým investorem vašeho fondu?

EH: Mezi fondy BNPP IP v české koruně je BNPP L1 AR Growth nejméně dynamický, cíluje volatilitu okolo šesti procent a výnos s nízkou korelací k tradičním třídám aktiv. Cíluje tedy na konzervativního investora s investičním horizontem od tří let s cílem uchovávat reálnou hodnotu úspor a s averzí vůči měnovému riziku.

Dalším investorem, kterého by mohl fond zaujmout, může být vyvážený investor, který běžně investuje do dluhopisových fondů, ale obává se dopadů růstu úrokových sazeb, který obvykle dluhopisům nesvědčí. Fond by mohl zaujmout nízkou korelací s tradičními trhy, tedy i s dluhopisy. Prospekt vašeho fondu je plný řady pro drobného investora neznámých slovíček – "oportunistické strategie", "alfa" a další. To si žádá vysvětlení.

alfa je pouze jiné slovo pro nadvýkonnost

EH: Alfa je pouze jiné slovo pro nadvýkonnost. Pokud nakoupíte fond, který pravidelně překonává trh, a proti němu prodáte futures na tento trh, touto zajištěnou strategií extrahujete alfu portfoliomanažera, což je jedna z technik, kterou fond generuje výnos.

oportunistické strategie pokrývají aktuální investiční příležitosti na trzích, kterým se nevěnují jádrové strategie

Před termínem oportunistické strategie je dobré zmínit termín "jádrová strategie", což je základní alokace na několika základních trzích – akciových, dluhopisových a komoditních. Oportunistické strategie pak pokrývají aktuální investiční příležitosti na trzích, kterým se jádrové strategie nevěnují. Je to tedy široký svět finančních trhů, které ovšem dostávají menší část z celkového rozpočtu rizika fondu.

Váš fond využívá řadu tzv. kvantitativních modelů. Jejich přesné vysvětlení by bylo asi na dlouho. Má vůbec dnešní práce portfoliomanažerů něco společného s ekonomií nebo financemi jako takovými, nebo už jsou fondy plné odborníků s PhD. v matematice a statistice?

EH: Fond využívá čtrnáct kvantitativních modelů, některé pro jednu třídu aktiv, jiné napříč několika nebo všemi třídami aktiv. Kvantitativní modely vytváří tým čtyř portfoliomanažerů, kteří se snaží identifikovat strukturální, tedy opakované nedokonalosti na trzích. Okolo třiceti procent celkového rizika fondu připadá na tento typ strategií.

věřím lidskému faktoru, ve schopnost některých manažerů excelovat na trhu, kterému dobře rozumějí; kvantitativní modely naopak mohou vytvářet příležitosti, které umí dobrý portfoliomanažer identifikovat pro fond a jeho investory

Čtyři manažeři jsou jen zlomkem celého správcovského týmu. Myslím si, že se kvantitativní strategie skvěle doplňují s jádrovými nebo oportunistickými, které naopak využívají obrovské množství dat jako podklad, ovšem investiční rozhodnutí dělají lidé. Stejně tak strategie, které čerpají nadvýkonnost jiných týmů BNPP IP, využívají zejména lidskou kapacitu těchto týmů a jejich unikátní schopnost porážet trh.

Osobně věřím lidskému faktoru, věřím ve schopnost některých manažerů excelovat na trhu, kterému dobře rozumějí. Kvantitativní modely naopak mohou vytvářet příležitosti, které umí dobrý portfoliomanažer identifikovat pro fond a jeho investory.

Trhy v poslední době zažily dvě relativně velké události. Silný komoditní výprodej a přiostření situace v zemích PIIGS. Jak vidíte další vývoj na trzích?

ve středním horizontu zůstáváme optimističtí, určitá korekce je zdravá, ceny některých rizikových aktiv se dostaly na úrovně, které neodpovídají očekávání delšího a pomalejšího oživení

EH: Ve středním horizontu zůstáváme optimističtí, určitá korekce je zdravá, ceny některých rizikových aktiv se dostaly na úrovně, které neodpovídají očekávání delšího a pomalejšího oživení. Stříbro je typickým příkladem aktiva, které se utrhlo ze řetězu, zvýšení marží na stříbře bylo pouze impulzem ke spuštění korekce, která by pravděpodobně přišla i bez úpravy pro pákové obchody.

Myslím si, že s končícím programem kvantitativního uvolňování uvidíme další volatilitu na trzích, která může trvat až do třetího čtvrtletí, ale celkově jsme optimisti a rizikovým aktivům věříme, obzvláště dluhopisům rozvíjejících se zemí, zejména v místních měnách, a obecně nadvýkonnosti mladých ekonomik a jejich aktiv oproti těm vyspělým. V oblasti periferních zemí eurozóny je patrné, že mnohé problémy zůstaly nevyřešené, pouze se odložily. V této souvislosti mě překvapuje nedávná síla eura vůči dolaru a dalším měnám.