Predikce jsou na nic, ale chtějí je všichni

Každý by chtěl vědět, co se na trzích bude dít. Většina investorů si přitom myslí, že existuje odborník, který jim to řekne. Lidé zkrátka potřebují mít pocit, že někdo ví a umí více než oni sami. Tak to ale úplně nefunguje.

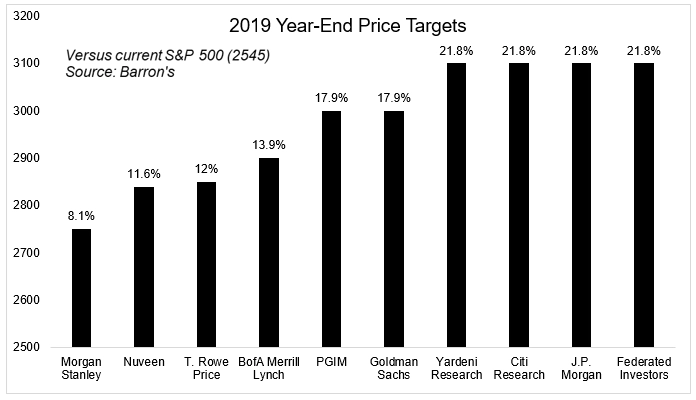

"Téměř každý, kdo má zájem o akcie, chce, aby mu někdo jiný řekl, co si myslí o směřování trhu do budoucna. A jelikož existuje poptávka, musí být vyrovnána nabídkou," řekl kdysi proslulý investor Benjamin Graham. Nabídka v současnosti existuje ve formě nespočtu předpovědí analytiků a stratégů. Na několik takových předpovědí s cílovými cenami na rok 2019 se podíval magazín Barron's loni v polovině prosince.

Analytici se snaží neděsit investory, takže jejich predikce jsou většinou optimistické. To byl v polovině prosince samozřejmě i případ výhledů na letošní rok. Průměrná cílová cena analytiků oslovených magazínem Barron's byla 2 974 bodů, což znamenalo 17% nárůst oproti zavírací ceně ze 17. prosince (2 545 bodů). Bylo to nejvyšší číslo od roku 2009, kdy analytici očekávali v průměru nárůst o 18 %.

Index S&P 500 však v polovině prosince ještě neměl za sebou propady v období okolo Vánoc a ze svého maxima ztrácel "pouze" 13 %. V předvánočních výprodejích index padl až téměř k -20 % (24. 12. zavíral na 2 351 bodech), nyní proto uvedené předpovědi působí ještě více přitažené za vlasy.

Americké akcie posledních 50 let ve většině případů posilovaly, takže pozitivní očekávání jsou vlastně logická. Být v souladu s většinou je pro analytiky navíc méně riskantní, protože v nejhorším případě netrefí obrat na trzích stejně jako ostatní.

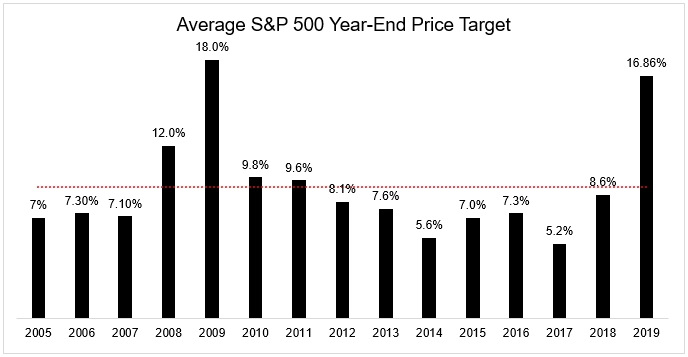

Michael Batnick z Ritholtz Wealth Management prozkoumal cílové ceny od roku 2005 a zjistil, že ze 153 odhadů jen v šesti případech analytici očekávali nižší úroveň indexu S&P 500. Průměrná predikce se pohybovala okolo +9 %, což se (jaké překvapení) blíží průměrnému ročnímu výnosu.

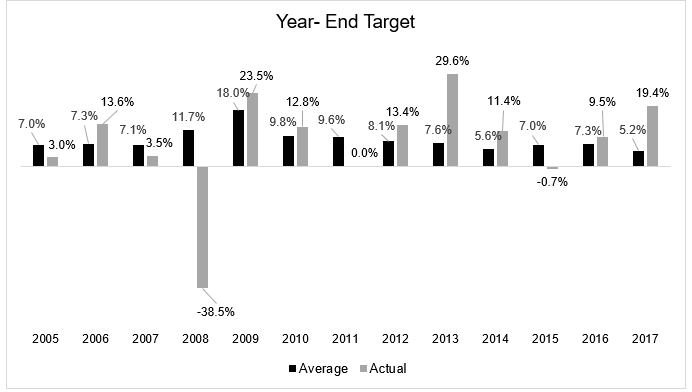

Na dalším grafu je srovnání predikcí se skutečností.

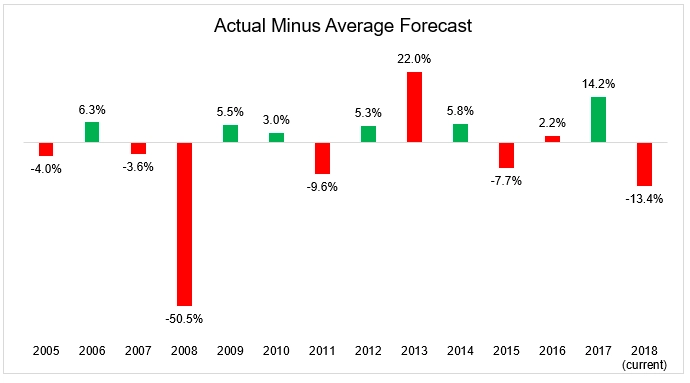

Predikce, a zejména ty na akciovém trhu, si žijí vlastním životem a málokdy se naplní. Na dalším grafu jsou rozdíly mezi predikcemi analytiků a tím, co se na akciovém trhu v USA skutečně dělo. Rok 2018 byl ukázkou toho, v co může vyústit přílišný optimismus, jakkoli mohlo jít o výjimečný případ. Průměrná chyba predikce je ale od roku 2005 téměř 11 procentních bodů, což není málo.

I tak ale lidé rok co rok čtou a poslouchají předpovědi na další rok, protože mají pocit, že někdo o fungování akciových trhů ví více než oni sami. To je sice nepochybně pravda, ale skutečnost je taková, že správně a beze zbytku předpovědět dění na trzích nedokáže nikdo. Na to by měl při sledování predikcí myslet každý investor.

Zdroj: The Irrelevant Investor