Proč tolik povyku okolo americké výnosové křivky?

Křivka výnosů amerických vládních dluhopisů je inverzní, pokud sledujeme rozdíl výnosů desetiletých a tříměsíčních dluhopisů, a blíží se inverzi, pokud tříměsíční výnos nahradíme dvouletým. Proč inverze (případně pouhé její riziko) vzbuzuje takovou pozornost, vysvětluje hlavní ekonom České spořitelny David Navrátil.

Šedé sloupce v prvním grafu ukazují období, kdy byla americká ekonomika v recesi. Inverze výnosové křivky předcházela každé recesi po druhé světové válce. Každé v USA. Pokud je tedy výnosová křivka inverzní, měli bychom během roku až dvou čekat recesi.

A nebo ne. Můžeme totiž také hledat důvody, proč by to tentokrát mohlo být jinak (i s rizikem, že tato slova se na trzích zpravidla nevyplácejí).

Zaprvé, každé recesi sice předcházela inverze křivky, ale ne vždy po inverzi křivky přišla recese. Jinými slovy, občas výnosová křivka vyšle falešný signál přicházející recese.

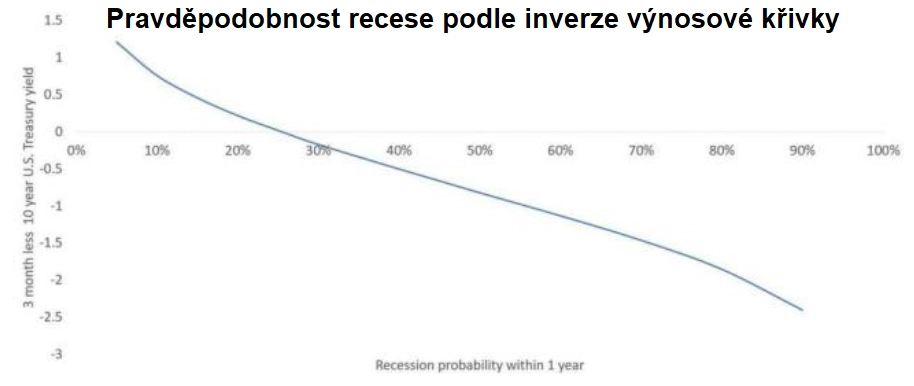

Ekonomové Arturo Estrella a Frederic Mishkin ukázali, že spread výnosů lehce pod nulou je spojen se zhruba 30% pravděpodobností recese do jednoho roku. Aby pravděpodobnost byla vyšší než 50 %, rozdíl mezi 10letým a 3měsíčním výnosem by musel klesnout na -0,82 procentního bodu.

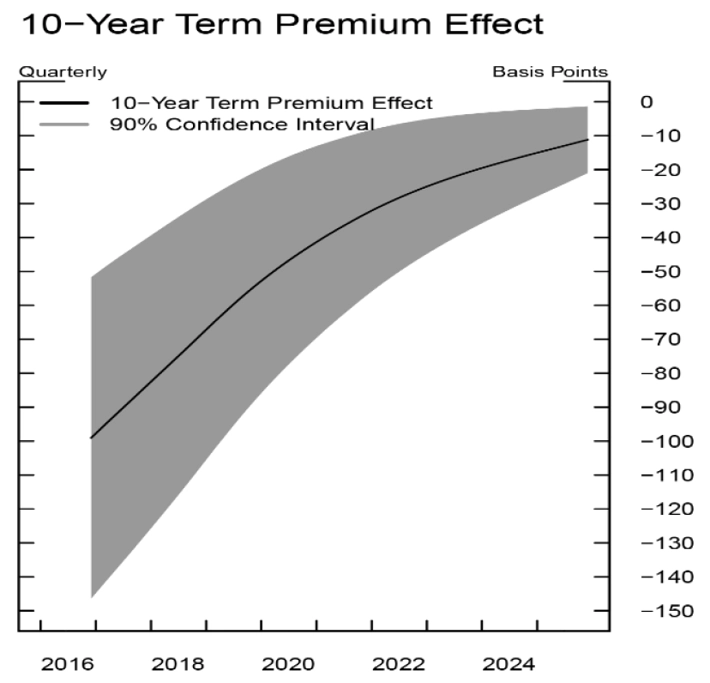

Zadruhé, nelze opomíjet faktor kvantitativního uvolňování. Americká centrální banka po léta intervenovala na dluhopisovém trhu, což vedlo ke stlačení (především) dlouhodobých výnosů. Pokud zprůměrujeme odhady vlivu odkupu bondů, v maximu došlo ke snížení výnosů o zhruba 100 bazických bodů.

Fed zatím snižuje svou bilanci (oznámil ale již minimálně pauzu v tomto procesu), takže nyní je dopad na zhruba 70 bazických bodech. Jinými slovy, pokud by Fed neodkupoval dluhopisy, tak by 10letý výnos nebyl zhruba 2,1 %, tedy pod základní sazbou Fedu, ale asi 2,8 %.

Proti tomuto argumentu lze samozřejmě namítat, že pokud by výnosy nebyly takto stlačeny, nedošlo by k takovému oživení ekonomiky, a výnosy by tak byly níže, protože by trh počítal s nízkým růstem ekonomiky a slabou inflací.

A tím se dostáváme k hospodářskému růstu. Je vůbec ve spreadu mezi dlouhodobými a krátkodobými výnosy obsažena informace o budoucím růstu? Ekonom James Hamilton ukazuje, že ano. Níže uvedená rovnice ukazuje, že pokles spreadu o 100 bodů sníží růst HDP o jeden procentní bod. Od roku 2015 poklesl spread o 200 bazických bodů, takže bychom podle této rovnice měli očekávat nižší růst HDP. Nikoli recesi (tvrdé přistání ekonomiky), ale nižší růst (měkké přistání).

Ale pozor, tento vztah ukazuje průměrnou reakci ekonomiky na spread. Nereaguje náhodou růst ekonomiky na spread jinak? Reaguje, ale o tom až někdy příště. Každopádně lze uzavřít, že inverze výnosové křivky zvyšuje pravděpodobnost recese, ale tato pravděpodobnost má daleko k jistotě. Převrácená křivka naznačuje, že ekonomika USA zpomalí, ale s podstatným rizikem toho, že je signál zabarven intervencemi americké centrální banky, která svými odkupy aktiv srazila dlouhodobé výnosy.

Zdroj: Česká spořitelna