Mám 50 nebo 200 tisíc a vybírám termíňák. Který je nejvýhodnější?

Pokud je po nějakou dobu nebudete potřebovat peníze uložené na účtu, má smysl se poohlédnout po termínovaném účtu. Srovnání pro drobné škudlily nabízíme právě teď.

Selský rozum říká, že pokud se svých peněz na nějakou dobu vzdáte ve prospěch banky, která ví, jak dlouho s nimi může dělat svoje obchody, měli byste získat lepší zhodnocení než u produktu, u kterého banka musí počítat s tím, že kdykoli přijdete vybírat, ona vás musí vyplatit. Bohužel ne vše funguje vždycky podle zákonů logiky a finanční trh není žádnou výjimkou. I nové banky soudí, že na spořicí účet lidé lépe uslyší, a proto ho zvýhodňují a zaměřují na něj svou marketingovou strategii. Termínované vklady na to poněkud doplácejí.

Lze však očekávat, že se postupem času bude poměr mezi úrokovými sazbami spořicích účtů a termínovaných vkladů měnit a vracet do normálu. Spořicí účty na současné úrovni pravděpodobně dlouho nevydrží. "Pokles sazeb spořicích účtů jsme zaznamenali již počátkem roku 2012. Další změny bych očekávala nejdříve od dubna 2012, kdy banky obvykle aktualizují sazebníky. Výrazné pohyby úrokových sazeb u termínovaných vkladů však neočekávám, a to ani jedním směrem," upozorňuje Dagmar Prajzlerová, manažerka projektu Partners bankovní služby.

Kdy se vyplatí termínovaný vklad?

Přesto bychom však termínované vklady neměli zatracovat. Pokud si důkladně projdeme nabídku, zjistíme, že některé úrokové sazby přesahují i ty nejvýhodnější úroky spořicích účtů. Jen je nutné mít vždy představu, proč vlastně spoříme a jak rychle chceme mít peníze k dispozici. "Termínovaný vklad se vyplatí, když chci mít jistotu návratnosti (vklady jsou pojištěny) a výše úrokové sazby (ta se u nich nesmí změnit po celou dobu), která se dnes často mění," říká Patrik Nacher, provozovatel serveru Bankovnípoplatky.com.

Pojištěny jsou i spořicí účty, u nich se však úroková sazba může většinou měnit. Další výhoda, kterou Patrik Nacher připomíná, má co do činění s psychologií střadatele. Na termínovaném vkladu na peníze nemůžu sáhnout, odpadají situace, kdy si klient spoří na spořáku, ale pak se – mimo původní plán – rozhodne koupit třeba novou televizi. Zkrátka termínovaný vklad nás v zásadě chrání před sebou samými.

"Na druhou stranu se klienti musí připravit na určitá omezení. Termínovaný vklad není určen pro klasický bankovní styk, takže na něj nelze posílat výplatu, nelze z něj platit a bez poplatků lze vybírat pouze v předem dohodnutém čase. Pozor také na patnáctiprocentní daň z úroků," dodává Dagmar Prajzlerová.

Patrik Nacher navíc upozorňuje, že úroky nejsou to jediné, co by měl člověk při výběru vhodného termínovaného vkladu sledovat. "Lidé by měli hledět na všechny podmínky, které s sebou tento produkt nese – podmínky mimořádného výběru, podmínky platebního styku, poplatky a další povinné služby, které komplikují tento produkt. Úroková sazba sama o sobě je sice základním kritériem, ale ne jediným."

Srovnání vkladů

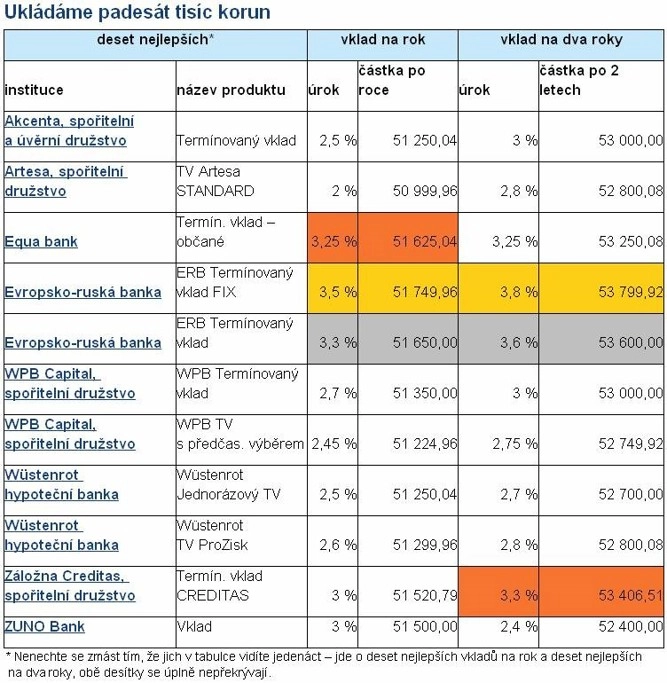

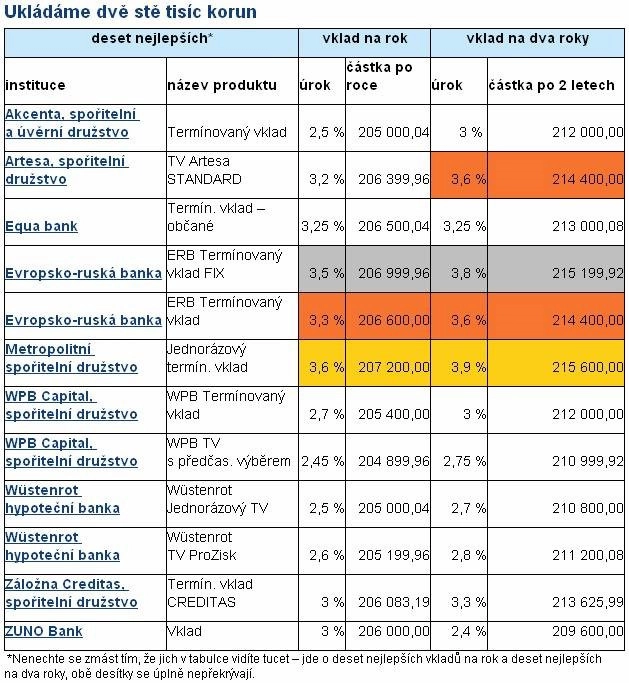

Pro modelové srovnání termínovaných vkladů jsme si vybrali uložení částek 50 000 a 200 000 korun na dobu jeden a dva roky. Některé finanční instituce nabízejí více variant termínovaných vkladů, a proto se v našem žebříčku umístily hned dvakrát. Od celkové částky, kterou klient dostane po skončení určené doby spoření, není odečtena daň z úroků. U spořitelních družstev zase není započítaný členský vklad, který se většinou pohybuje kolem stokoruny.

Termínované vklady se liší i v řadě dalších podmínek, které nezohledňujeme. Odlišné jsou například výše sankcí za předčasné vybrání (a z některých vkladů peníze před termínem prostě vůbec vybrat nelze), jindy banky požadují k termínovanému vkladu zřízení běžného účtu (naštěstí většinou bez poplatku za vedení), u někoho je nutné používat internetové bankovnictví.

Obecně je rozdíl už v tom, od jaké částky můžete vklad zřídit: některé banky mají v podmínkách pouhou korunu, častá je spodní hranice 50 tisíc korun, ale existují i takové vklady, kam musíte složit milion, jinak si neškrtnete.

Pokud budeme chtít na termínovaný vklad uložit 50 000 korun, nejvýhodnější nabídky se dočkáme u Evropsko-ruské banky. Ta u varianty Termínovaný vklad Fix nabízí při době spoření jeden rok úrokovou sazbu 3,5 %. Z peněz však celý rok za žádných okolností neuvidíte ani troník – nemůžete si vybrat ani za cenu ztráty úroků, ani za cenu ztráty určitého procenta vložené částky a vůbec za žádnou cenu.

Pokud si chcete nechat pootevřená zadní vrátka, můžete u Evropsko-ruské banky využít stříbrnou variantu Termínovaný vklad s úrokem 3,3 %, při které můžete během doby spoření vloženou částku vybrat. Ztrácíte tím ovšem nárok na sjednané úroky. Při ročním uložení 50 000 Kč obsadil bronzovou příčku termínovaný vklad Equa bank s úrokem 3,25 %. Pokud tuto částku ukládáte na dva roky, bude třetí nevýhodnější na trhu termínovaný vklad Záložny Creditas s úrokovou sazbou 3,3 %.

Pokud porovnáváme termínované vklady u částky 200 000 korun na dobu jednoho roku a dvou let, nejvýhodnější úrok 3,6 % a 3,9 % nabízí a zlato v obou časových kategoriích získává Metropolitní spořitelní družstvo. Stříbrnou i bronzovou příčku pak u obou časových období obsadily termínované vklady u Evropsko-ruské banky s úrokem 3,5 a 3,3 % na rok a 3,8 a 3,6 % na dva roky. Úrokovou sazbu 3,6 % při uložení stejné částky na dva roky můžete získat také u spořitelního družstva Artesa.

Aktualita pro rok 2026

Aktuality