Akcie: Technologie včera a dnes aneb ICOM vs. FAAMG

Technologické giganty jako Apple, Amazon, Google nebo Facebook aktuálně zajišťují velkou část růstu akciového trhu, a mnozí investoři kvůli tomu bijí na poplach. Současná situace není úplně běžná, ale také není úplně nová. V minulosti trhy prodělaly něco podobného, a to dokonce v mnohem větším měřítku. Měli by si proto kritici dát pohov?

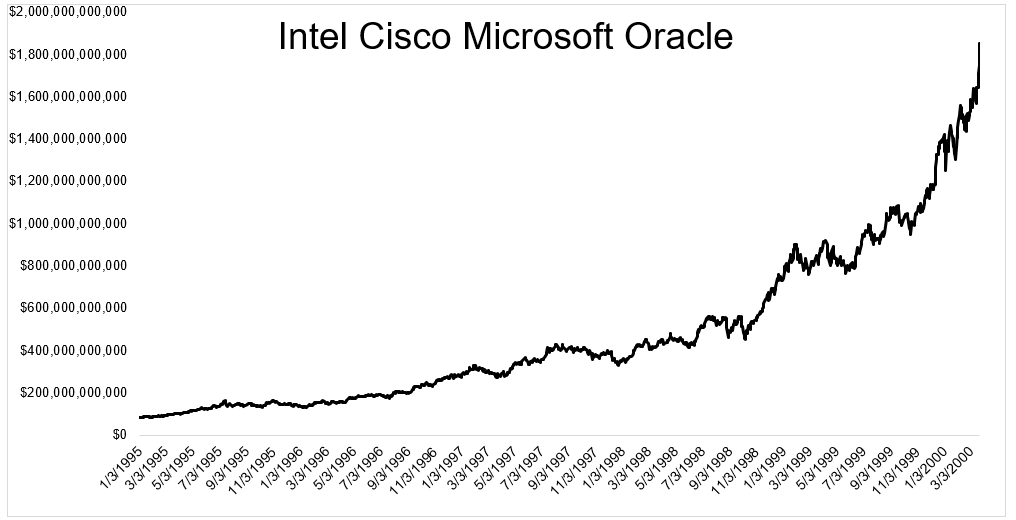

Na začátek trocha historie. V roce 1995 měly společnosti Intel, Cisco, Oracle a Microsoft tržní hodnotu dohromady 83 miliard dolarů. Jedna velká bublina po pěti letech způsobila, že jejich tržní hodnota vzrostla na 1,85 bilionu dolarů.

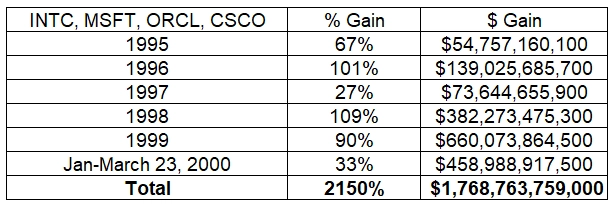

To znamená růst o 2 150 % (80 % ročně). V tabulce je hezky vidět, kolik tato skupina (dnes by se jí možná říkalo ICOM) firem ročně vydělávala svým investorům a o kolik rostla její tržní hodnota.

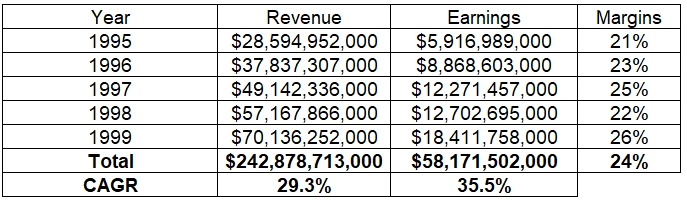

Tento růst byl do určité míry ovlivněn fundamenty, protože zisky firem vzrostly za pět let čtyřnásobně. Přesto nelze hovořit o zdravém růstu. Investoři zkrátka byli ochotni platit za akcie 100násobek zisků (P/E 100) a 26násobek tržeb (P/S 26).

Jen malá skupina investorů zůstala natolik při smyslech, že tento vývoj kritizovala. Jedním z nich byl i Jim O'Shaughnessy, který již v dubnu 1999 napsal: "Čísla by měla dlouhodobě dávat smysl, což znamená, že většina veřejně obchodovaných internetových společností nakonec upadne v zapomnění. A i kdybychom uměli znát budoucnost a zjistili bychom, že e-commerce nakonec zvítězí, při současných cenách jsou tyto firmy zkrátka nadhodnocené. Žádná tržní mánie dosud nevedla k tak nereálnému ocenění. Věřím, že když dojde k nevyhnutelnému pádu, bude rychlejší a silnější, než jaký jsme kdy zažili."

Měl pravdu, ale po jeho výrocích index Nasdaq 100 stejně ještě přidal 120 %, než se poroučel ke dnu. Tržní kapitalizace indexu S&P 500 jen za prvních 69 dnů roku 2000 vzrostla o 371 miliard dolarů (z toho samotné firmy ICOM představovaly 96 %, tedy 358 miliard). V roce 1999 vzrostla hodnota akcií firmy Qualcomm o neuvěřitelných 2 619 %, přičemž o více než 1 000 % za stejný rok posílilo až 12 firem, jejichž cena akcií začínala nad 5 dolary. Dalších 7 titulů přidalo více než 900 %.

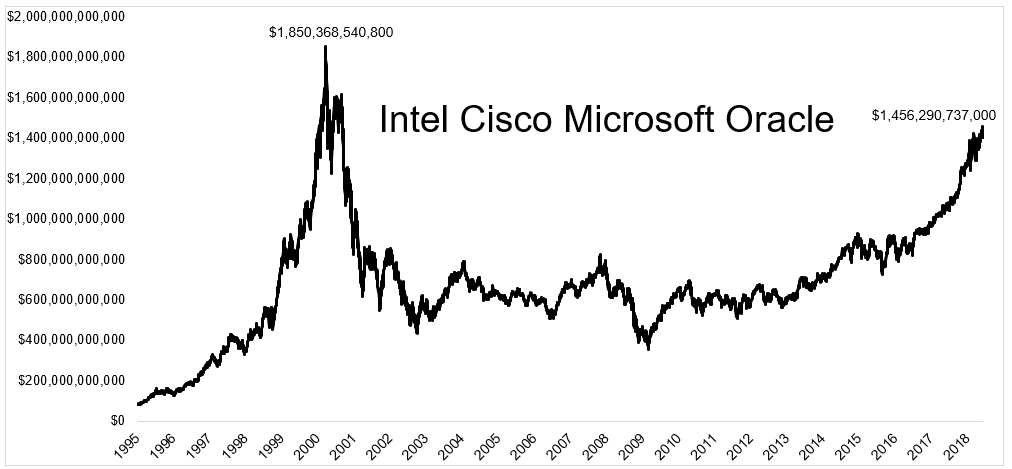

Bublina samozřejmě praskla a společnosti ICOM dohromady ztratily 77 %. Mnoho společností dopadlo ještě hůře, po 18 letech od propadu je ovšem tržní kapitalizace ICOM stále 20 % pod vrcholem z roku 2000.

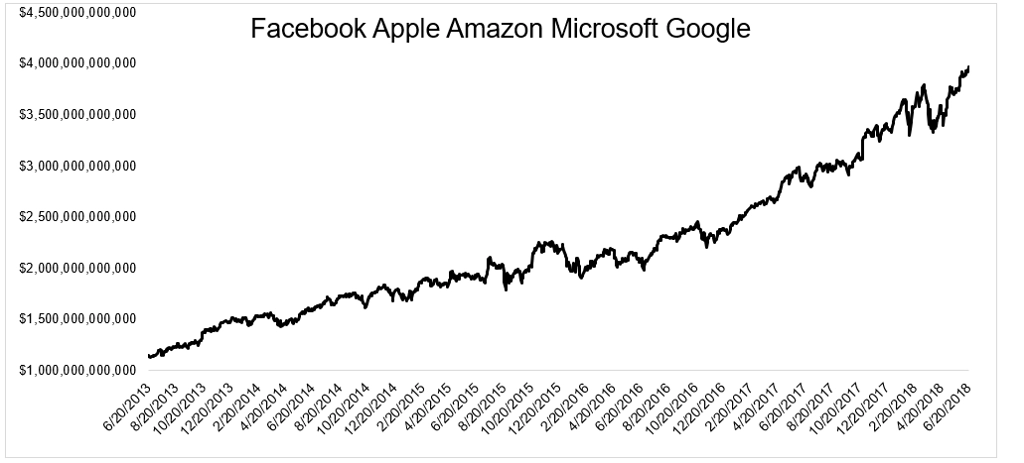

Investoři nyní porovnávají dění z konce 90. let s rychlým růstem technologických obrů současnosti, jako jsou Facebook, Apple, Amazon nebo Google. Společně s Microsoftem vzrostla tržní hodnota této pětice za posledních pět let z 1,2 bilionu dolarů na téměř 4 biliony dolarů.

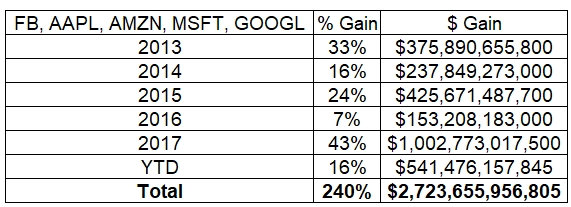

Podle Michaela Batnicka ze společnosti Ritholtz Wealth Management je však toto srovnání mylné. Čtveřice ICOM vydělala za posledních pět let technologické bubliny průměrně 80 % ročně, společnosti FAAMG měly loni nejúspěšnější rok, když dohromady vydělaly "pouze" 43 %, na roční bázi pak za posledních pět let v průměru 28 %.

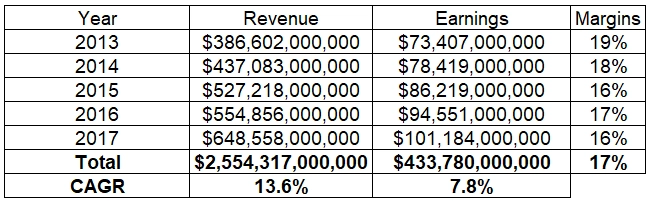

Podobně jako na konci 90. let je i dnes růst cen akcií podpořen fundamenty, na rozdíl od minulosti je však podle Batnicka ocenění reálnější.

Samozřejmě nejde o vysloveně hodnotové tituly, ale je pravda, že za posledních pět let vydělaly dohromady téměř půl bilionu dolarů a obchodují se s průměrným P/E na hodnotě 37 a P/S kolem 5,5. Jsou to vysoká čísla, ale oproti technologické bublině vlastně ještě nízká.

Koncentrace a ETF jako problém?

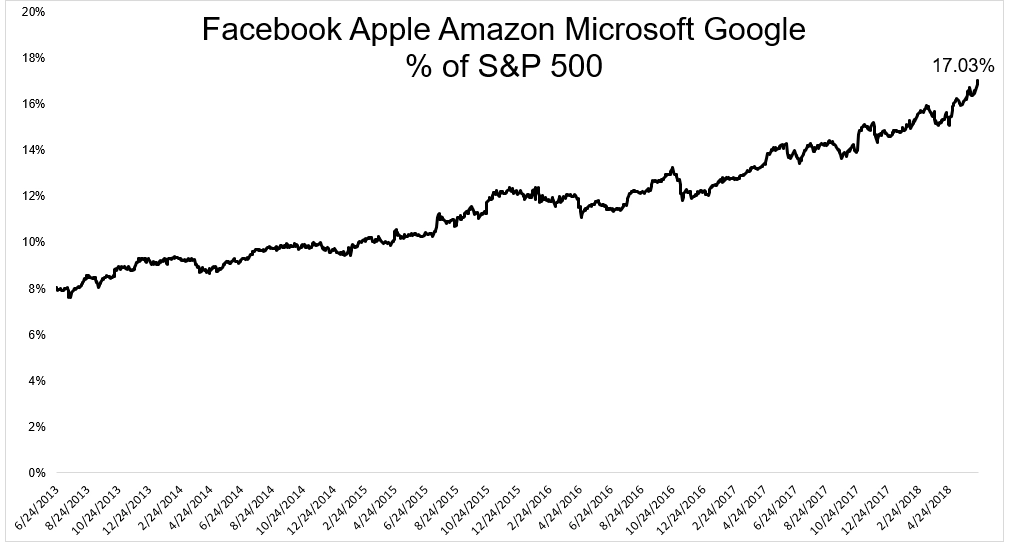

Problémem může být skutečnost, že pět populárních společností dnes představuje poměrně velkou část akciového trhu. Před pěti lety to bylo 8 % z celkové váhy indexu S&P 500, dnes je to více než dvojnásobek (17 %). Mnozí kritici ETF a indexových fondů právě tyto produkty a jejich rychlé rozšíření v posledních letech viní z toho, že jsou indexy příliš koncentrované, čímž se zvyšuje riziko a zranitelnost investorů v případě propadů na trzích.

O tom, že ETF svými nákupy podporují růst velkých a úspěšných firem, a zvětšují tak rozdíly mezi úspěšnými a neúspěšnými tituly, se píše často, stejně jako to, že je to pro investory nebezpečné. Skutečnost je ale taková, že ETF a indexové fondy představují stále jen malou část investičních nástrojů. Aktivně spravované nástroje, které stále hrají při správě majetku prim, přitom do těchto úspěšných a velkých společností investují ještě více, než indexové produkty.

I v budoucnu trhy čekají medvědí trendy, které pocuchají nervy většině investorů a odepíší desítky procent z jejich investičních účtů. Zda za tím budou stát velké firmy, je vlastně jedno, protože většina investorů bude akcie prodávat bez ohledu na to, o jaké cenné papíry půjde.

"Nechci naznačovat, že technologické akcie jsou levné, jen proto, že oproti bublině z přelomu tisíciletí působí stále levně. Ale také si nemyslím, že má smysl dnešní technologické tituly klást na roveň technologické mánii a očekávat stejný kolaps. Když technologické obry padnou (a celý trh s nimi), nebude to kvůli výprodejům na trhu s ETF, ale kvůli recesi, zhoršení situace na trzích a v ekonomice," uzavírá Batnick.

Zdroj: The Irrelevant Investor