Zpětné zrcátko klame aneb (Nejen na trzích) nic není jednoduché

Při pohledu do historie se minulý vývoj může zdát jako série jednoduchých a logicky navazujících událostí. Ve skutečnosti je ale vše poněkud složitější, přičemž klidná období střídají ta, kdy se toho děje až příliš.

Nick Maggiulli z webu Of Dollars and Data jako příklad evoluční teorie uvádí Charlese Darwina. Přestože cestu po světě a sběr dat ukončil již v říjnu 1836, publikoval On the Origin of Species by Means of Natural Selection, or the Preservation of Favoured Races in the Struggle for Life (O vzniku druhů přírodním výběrem neboli uchováním prospěšných plemen v boji o život) až koncem roku 1859, tedy o 23 let později. Jako kdyby se mezitím nic nedělo, a pak se najednou objevila přelomová práce. Ve skutečnosti šlo o více než 20 let práce a formulování myšlenek, než Darvin dospěl ke svým závěrům.

Podobné je to podle Maggiulliho na finančních trzích, kde se střídají období, kdy je na trzích relativní klid, a etapy plné výkyvů a nervozity. Tuto myšlenku se pokusil podpořit několika grafy. Na prvním je zobrazen růst hodnoty jednoho investovaného dolaru od roku 1990 do roku 2018 s maximy a minimy (takzvané watermarks). Horní watermark zobrazuje maximum do doby, kdy je překonán, dolní watermark zobrazuje minimum zpětně v čase, kdy bylo dosaženo poprvé.

Minimum z března 2009 bylo poprvé maximem již v říjnu 1996, takže v tomto období dosáhli investoři reálného zhodnocení 0 % (modelově, bez poplatků a jakýchkoli obchodů). Na druhém grafu jsou patrné pouze extrémy, a lze tak vidět období, kdy se neděje nic, a období, kdy se toho na trzích děje hodně. Trh je tedy vlastně definován extrémními pohyby.

Na dalším grafu vidíme dlouhý investiční horizont a zmíněná období klidu a extrémů jsou ještě zřejmější. Dokazují, že extrémy charakterizují dění na trhu v celé jeho historii. Zatímco 50., 80. a 90. léta byla většinou obdobími růstu (býčími trhy), 70. léta a začátek třetího tisíciletí byly ve znamení velkých cenových výkyvů níže (medvědími trhy).

Tyto rozdíly v jednotlivých obdobích dobře ilustruje další graf, který také zobrazuje výnos z jednoho investovaného dolaru v jednotlivých periodách.

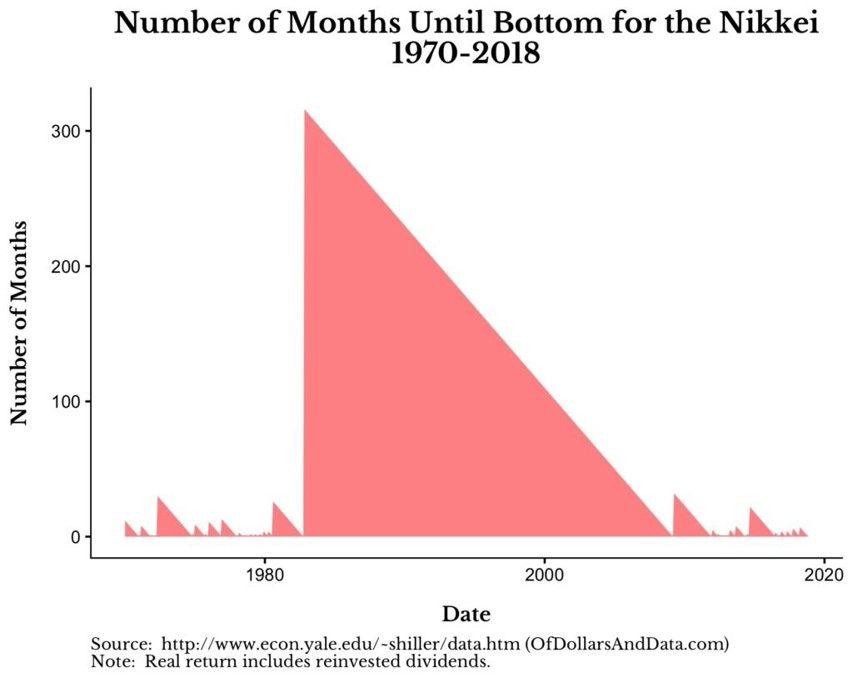

Z dalšího grafu, který ukazuje vývoj japonského indexu Nikkei 225, je však patrné, že ne na všech trzích byl historický vývoj obdobný. Silný růst v polovině 80. let vedl k ohromnému předražení, na které akcie v Japonsku dodnes nedokázaly navázat.

Sešup z maxima byl tak výrazný a dlouhý, že trvalo více než 300 měsíců, než se vytvořilo dno (a dolní watermark).

Vzhledem k tomu, že na amerických trzích trval propad z vrcholu na nové dno maximálně 150 měsíců, je japonský propad skutečně extrémní.

Tak výrazné výkyvy může způsobovat a doprovázet panika, jsou spojeny s cenovými bublinami a tak dále. Podle Maggiulliho se ale dění na trzích až tak neliší od běžného života. "Všichni někdy procházíme obdobími stresu a těžkostí, a stejně tak zažíváme období klidu. Tyto změny dělají život opravdovým. Co by byl život bez boje a překonávání překážek? Překonávání největších překážek nás většinou dovede k největším ziskům," uzavírá.

Zdroj: Of Dollars And Data