Exkluzivní rozhovor s Robertem Bucklandem (Citi): Optimismus letos těsně zvítězí

Spotřební zboží a průmysl ano, energetika a finanční tituly ne. Tak na prahu nového roku sází Citi. Jak v rozhovoru pro Investiční web dodává její hlavní akciový stratég Robert Buckland, skupina volí opatrný optimismus. To znamená, že počítá s pokračujícím oživením světové ekonomiky, ovšem bere v potaz i to, že růst nebude rovnoměrný. A to má svá úskalí.

Co čekáte od letošního roku – jak zajímavý v porovnání s tím loňským pro investory bude?

Robert Buckland (RB): Očekáváme, že bude podobný roku 2010. Propady budou zřejmě i nadále přicházet po erupcích averze k riziku, které způsobí některá makrodata. Růst naopak bude poháněn důkazy o pokračujícím celosvětovém oživení zisků na akcii. Podle nás dobré mikrozprávy v roce 2011 nakonec opět zvítězí. Ale půjde o těsné vítězství.

Vlády rozvinutých zemí pak podle nás zažijí zklamání, protože společnosti v rozvinutých zemích nevyužijí levných peněz a nezačnou investovat. Kapitálové výdaje se totiž většinou financují vydáním akcií, ne dluhem. A tento obvyklý způsob financování investic je nyní v porovnání s půjčkou drahý. Vyšších kapitálových výdajů se tak dočkáme na rozvíjejících se trzích, kde je získání půjčky obtížnější a financování s pomocí kapitálových trhů levnější.

Jaká investiční strategie tak podle vás bude v roce 2011 úspěšná?

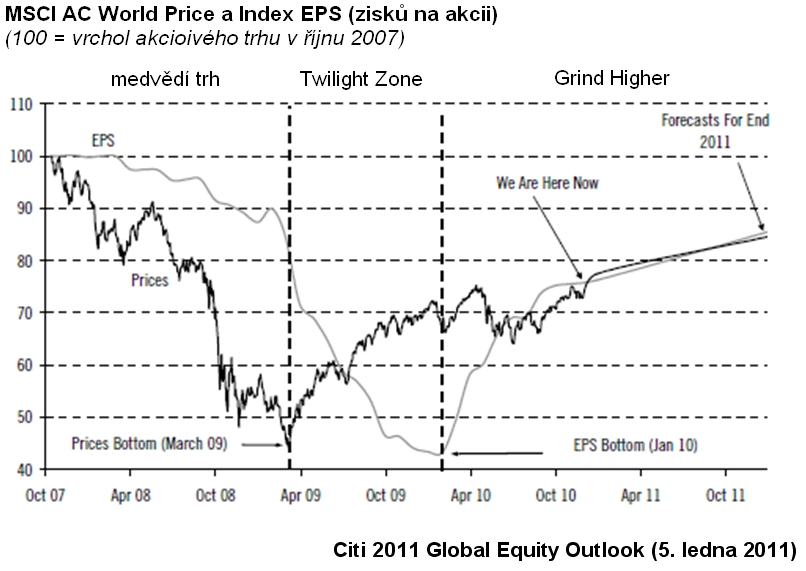

RB: Investiční strategie pro rok 2011 bude obdobná jako loni, jelikož se bude jednat o druhý rok toho, co na akciových trzích nazýváme "Grind Higher", neboli růst, který se zadrhává. V této fázi se vyplatí jít proti převažujícímu investorskému proudu a obchodovat v nějakém pásmu (range-trading).

Tyto dva roky budou pravděpodobně bez výrazného trendu, jaký jsme zažili v letech 2008 (medvědí) a 2009 (býčí). Rok 2009 jsme označili jako Twilight Zone, která jaksi mate fundamentální investory, jelikož dochází k růstu cen akcií, ačkoli zisky na akcii klesají. Ovšem je obvyklé, že k otočce na cenách akcií dochází tak 9 až 9 měsíců před nalezením dna u globálního EPS (zisku na akcii). Které trhy tedy budou pro investory v roce 2011 zajímavé, a které naopak?

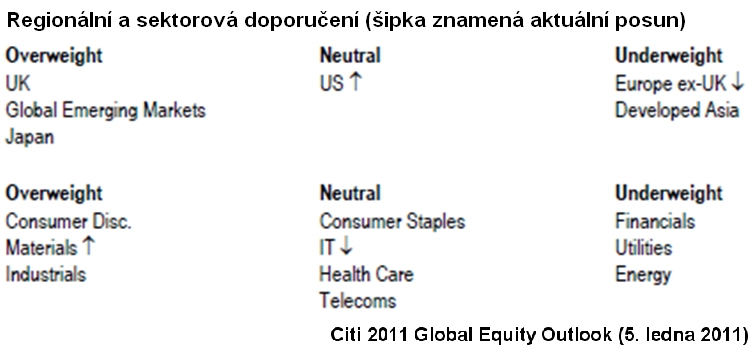

Citi - regionální doporučení na rok 2011

Británie overweight

Japonsko outperform

USA neutral

Evropa underweight

Austrálie underweight

Emerging Markets overweight

RB: Naši tržní stratégové se v předchozím roce obecně soustředili na rozumné zisky u rizikových aktiv. A ve výhledu na tento rok jsou opatrně pozitivní. Zdůrazňují nicméně potřebu si vybírat, která souvisí s nevyváženým globálním růstem.

U Británie máme vzhledem ziskovosti firem a odpovídajícímu ocenění akcií overweight. Síla jenu znamenala, že naše overweight u Japonska loni nebylo úspěšné, nicméně japonská ocenění nyní začínají vypadat konkurenceschopně a cyklické výnosové momentum se zdá být stále silné. Pokud je posilování jenu u konce, jak z naší předpovědi vyplývá, pak je tu možnost, že japonský akciový trh nahlásí outperform.

Spojené státy byly náš hlavní underweight kvůli nejvyššímu ocenění ze všech klíčových regionů, ale nyní jsme zlepšili doporučení na neutral díky zlepšené ziskovosti firem.

Naopak Evropu bez Británie jsme posunuli do underweight kvůli zhoršenému výhledu na EPS. No a rozvinutá Asie, především Austrálie, je z našeho pohledu vzhledem ke stále vyšším oceněním a nižší konkurenceschopnosti výnosů underweight.

Nesmím zapomenout ani na stálici overweight, kterou jsou mladé trhy. Zde se domníváme, že by bylo předčasné mluvit o bublině, jelikož P/BV u současného indexu MSCI Emerging Markets je 2,0x, což je pod maximem z roku 2007 (3,0x) a daleko pod 5-7x P/BV dosaženého během posledních dvou megabublin na akciových trzích. Těmi mám na mysli Japonsko v pozdních 80. letech a TMT v pozdních 90. letech.

To je tedy rozdělení podle zemí. A co podle sektorů – na co sázíte, a na co naopak ne?

RB: Co se sektorů týče, stále bereme v potaz cyklus. Myslíme si totiž, že je příliš brzy na to začít ignorovat ozdravení. Obavy z dvojího dna, kvůli kterým by se cyklickým titulům nedařilo, se zdají být neopodstatněné. Naše overweight – tedy spotřební zboží, materiály a průmysl – by měly profitovat z pokračujícího, i když utlumeného ozdravení globální ekonomiky.

Naše underperform jsou v tuto chvíli rozmanitější. Máme zde finanční tituly kvůli nevýrazným výnosům a pokračujícímu ředění vydáváním akcií. Energetické tituly jsou možná levné, ale jejich výnosové momentum je zklamáním. A utility jsou i nadále naším nejméně oblíbeným klasickým defenzivním sektorem. Zatímco jejich ocenění se mohou zdát levné, předpokládaný růst zisků je v porovnání s tím, co nabízejí rychleji rostoucí cyklické sektory, nepřesvědčivý. Se zohledněním těchto doporučení, jak se budou podle vás vyvíjet hlavní burzovní indexy?

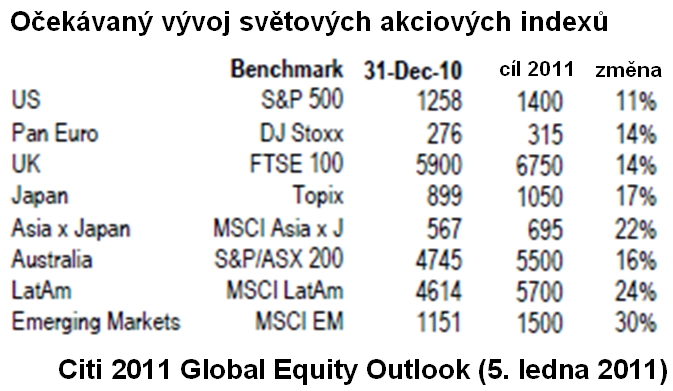

RB: MSCI AC World podle nás bude na konci roku 2011 na 360 bodech. To odpovídá naší predikci 12procentního EPS růstu v roce 2011, který vychází z předpokladu, že nedojde k žádnému přehodnocení globálních akcií, které se teď obchodují kolem 12x2011E EPS. To ve srovnání s minulostí vypadá levně, pokud vezmeme v úvahu 25letý průměr na 16násobku. A stejně tak to vypadá levně, vezmeme-li v potaz ultranízké úrokové sazby. Vzhledem k silnému přílivu kapitálu se přehodnocení zdá být pravděpodobnější na rozvíjejících se trzích.

S&P 500 pak podle nás bude na konci roku na 1 400 bodech. To by sice naplnilo předpoklad očekávaného dvouciferného ročního zisku (šlo by o 11 procent), ale stále by to zřejmě byl ve srovnání s ostatními regionálními indexy zisk nejmenší. Vylepšený výhled přitom už bere v potaz změny v legislativě, na základě kterých se prodloužila platnost snížení daní a rozšířila se podpora v nezaměstnanosti.

Co se týče mladých trhů, naši stratégové očekávají výnos v dolarech na úrovni 30 procent. Riziko zde představuje výraznější posílení dolaru, agresivní zvýšení čínských úrokových sazeb a nákaza z fiskální krize eurozóny.

Aktuality