Saxo Bank: Výhled na ekonomiku eurozóny v roce 2011

Saxo Bank je ve svých názorech většinou o něco pesimističtější než trh. Se vstupem do nového roku 2011 vyjadřují analytici Saxo Bank obavy ohledně kvality základů, na kterých je postaveno hospodářské oživení, které začalo v roce 2009. I když se stav světové ekonomiky zlepšil, jsou přesvědčeni, že máme co do činění s cyklickým oživením vyvolaným stimulačními balíčky, které probíhá v kontextu dlouhodobého procesu oddlužování. V sérii článku si představíme výhled Saxo Bank na rok 2011. Druhý díl se týká eurozóny.

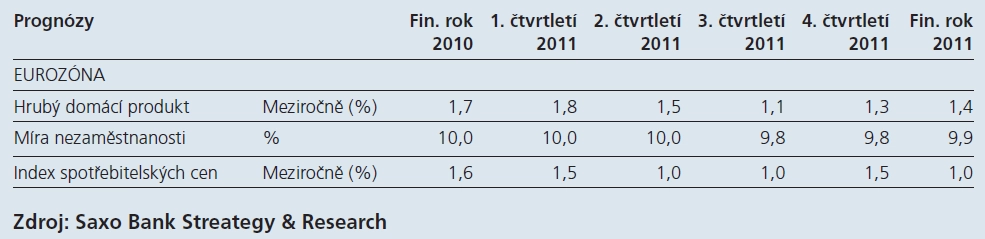

Při zběžném pohledu na základní ekonomické ukazatele by se mohlo zdát, že se eurozóna poměrně úspěšně dostala z hluboké recese. Odhadovaný růst HDP za rok 2010 se pohybuje okolo 1,7 %, ovšem celková čísla zahrnující celou eurozónu zakrývají propastné rozdíly mezi jednotlivými členskými zeměmi.

Německo, které je závislé na vývozu, zažívalo loni konjunkturu, zatímco země na periferii eurozóny se potýkají s krizí státních dluhů. Evropa tedy v závislosti na tom, kam svůj pohled zaměříte, zažívala v roce 2010 nejlepší i nejhorší časy.

Palivo pro německou lokomotivu dochází

Německo prošlo v prvním čtvrtletí roku 2009 ekonomickým propadem ve výši 6,6 % meziročně, který byl způsoben kolapsem výrobního sektoru vyvolaným ochabující globální poptávkou po německém zboží. Drastickým poklesem byly postiženy především domácí investice do strojního vybavení a vývozy, které v polovině roku zaznamenaly propad o 23,6 %, resp. 18 %.

Zanedlouho ovšem následoval rychlý obrat, neboť globální poptávka po německém zboží rostla i přes posilující euro.

Německé lokomotivě dojde v roce 2011 pára, protože se sníží dodávky uhlí, kterým by pod svým kotlem zatopila. Vnitřní poptávka v eurozóně bude slabá, protože většina členských zemí přistoupí k nějaké formě úsporných opatření, a ani vývoj eura, jehož výkony budou podle Saxo Bank (SB) velmi průměrné, situaci nijak nezlepší (německé exporty jsou stejně méně citlivé na euro).

Více než 70 % německého zahraničního obchodu představuje obchod s obchodními partnery v rámci eurozóny, a ačkoli se němečtí vývozci začínají čím dál tím více zaměřovat na Asii, SB předpokládá, že pomalý hospodářský růst, který očekává ve většině zemí eurozóny, především v zemích na její periferii, německému stroji na vývoz nijak neprospěje.

PIIGS: Další prase na porážku

Zkratka PIIGS se stala v roce 2010 notoricky známou, když s prudce rostoucím úročením dluhopisů bojovalo nejdříve Řecko, a následně také Irsko, a pod stejný tlak se podle názoru SB na úvěrových trzích dostanou také Portugalsko a Španělsko. Itálie je také nebezpečnou divokou kartou. Španělsko se, pokud jde o stav veřejných dluhů, možná od ostatních zemí skupiny PIIGS poněkud liší, ovšem potýká se zase s jinými problémy, mezi něž patří naprosto zamrzlý trh s bydlením a hrozící problémy s regionálními spořitelnami (cajas), nemluvě o enormní výši dluhu a fiskálním deficitu, který musí někdo financovat.

Španělsko je kromě toho také velmi exponováno vůči portugalskému dluhu, což znamená, že pokud se bude restrukturalizovat portugalský dluh, může být infekce potencionální hrozbou i pro Španělsko.

Problém měnové unie

Problém eurozóny spočívá v tom, že se jedná měnovou unii, kterou neprovází rozpočtová unie, takže měnová politika nemůže být nastavena tak, aby vyhovovala konkrétním potřebám jednotlivých zemí. I když častým výsledkem této situace bývá volání po fiskální unii, která by nevyrovnanost obchodních bilancí napravila, banka argumentuje spíše tím, že země na periferii eurozóny si žily nad poměry, neboť těžily z levných úvěrů, jejichž úrokové sazby možná odpovídaly stavu německé ekonomiky, nikoli však stavu zemí na periferii eurozóny, které půjčené peníze bez větších výčitek utrácely.

Tyto problémy si musí jednotlivé země vyřešit samy, není to chyba Německa. Německo dalším zemím své zboží nevnucuje, tyto země se samy rozhodují k jeho koupi. Nyní si musejí uvědomit, že si takové nákupy prostě už dále nemohou dovolit.

Zdá se, že rok 2011 bude v eurozóně plný událostí. Euroblok se tímto rokem buď probrodí bez další oběti, která by nezvládla stav svých veřejných dluhů, nebo Německo bude muset přistoupit k řešení, ve kterém budou figurovat buď společné dluhopisy zemí eurozóny (E-bondy), nebo monetizace dluhu ze strany ECB.

Saxo Bank očekává v letošním roce slabý růst HDP eurozóny ve výši 1,4 %, ovšem obává se, že růst bude ještě nižší. Inflace by měla mírně poklesnout, ovšem nezaměstnanost podle našeho názoru zůstane znepokojivě vysoká.

Zdroj: Saxo Bank

Aktuality